- Přímý Materiál Rozpočet: Význam

- komponenty rozpočtu přímých materiálů

- úroveň výroby

- počáteční Zůstatek Zásob (Přímý Materiál)

- konečný Zůstatek Zásob (Přímý Materiál)

- Náklady na Přímý Materiál

- celkové množství surovin

- Formát rozpočtu přímých materiálů

- výhody rozpočtu přímých materiálů

- porozumění analýze rozptylu přímých materiálů

- Závěr

Přímý Materiál Rozpočet: Význam

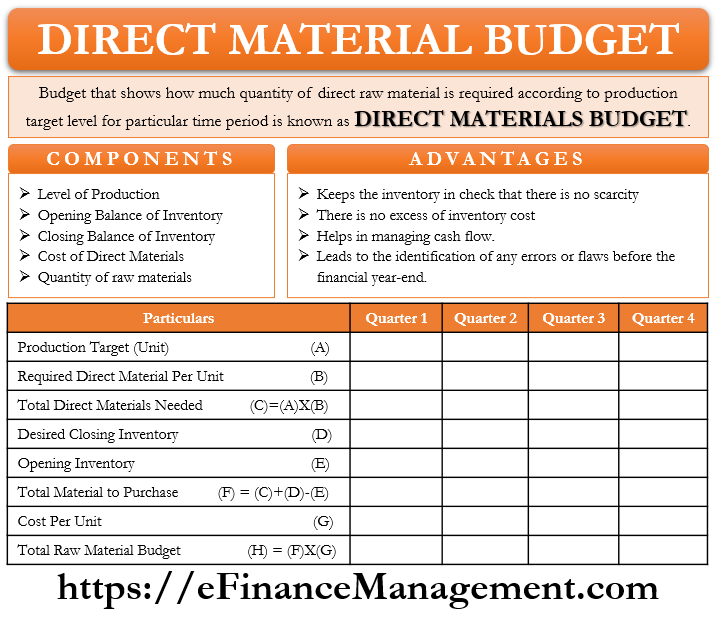

rozpočet, který ukazuje, jak moc se množství přímých suroviny je nutné podle výrobních cílovou úroveň pro určité časové období je známé jako Přímé Materiálů Rozpočtu. Příprava tohoto rozpočtu může být měsíční, čtvrtletní nebo roční. Časové období je určeno vedením. Přímý rozpočet na materiály vypočítává jednotky suroviny podle závěrečných zásob a výrobních cílů pro daný rok.

rozpočet přímých materiálů poskytuje představu o množství přímého materiálu potřebného pro uspokojení výrobních potřeb. Je součástí plánování materiálních požadavků společnosti (MRP).

Co je plánování materiálních požadavků?

plánování požadavků na materiál se snaží udržet správné suroviny ve správném množství a ve správný čas. To šetří náklady a zvyšuje efektivitu. Pomáhá také společnosti vyhnout se jakémukoli narušení výroby a úzkým místům způsobeným materiály.

tento rozpočet doplňuje výrobní cíl. Druhým názvem tohoto rozpočtu je rozpočet na přímé nákupy materiálů.

přímý rozpočet materiálů spolu s přímým rozpočtem práce a režijním rozpočtem je pouze součástí výrobního rozpočtu. Všechny tři společně tvoří výrobní rozpočet společnosti. Někdy je malý rozpočet počítající celkové jednotky, které mají být vyrobeny, také známý jako výrobní rozpočet, ale bez ostatních tří rozpočtů je neúplný.

přímý rozpočet materiálů přímo nebo nepřímo ovlivňuje jiné rozpočty, jako je rozpočet peněžních toků, finanční rozpočet atd. Nakonec jsou všechny tyto rozpočty součástí hlavního rozpočtu.

komponenty rozpočtu přímých materiálů

úroveň výroby

ukazuje celkový cíl výroby s přihlédnutím k výrobní kapacitě a poptávce po produktech společnosti. Cílová úroveň výroby slouží jako základ pro přímý rozpočet na materiály, protože všechny nákupy musí být synchronizovány s objemem výroby.

počáteční Zůstatek Zásob (Přímý Materiál)

Společnosti vždy určité množství zásob ve skladu pro nějaké nepředvídané situace v budoucnu. Občas se může stát, že dojde k náhlému nárůstu poptávky, což vede k náhlému nárůstu výroby. V takové situaci funguje stávající inventář jako záchranná síť. Počáteční inventář tohoto měsíce / čtvrtletí / roku je závěrečný inventář dřívějšího měsíce / čtvrtletí / roku. Při rozhodování o plánu nákupu je proto nutné znát a porozumět úrovni otevření inventáře již u společnosti.

konečný Zůstatek Zásob (Přímý Materiál)

V době plánování cílů výroby a nákupů, také rozhoduje o kvantové uzavření zásob, které společnosti by chtěli, aby bezpečnostní síť. Závěrečný inventář je inventář, který má být veden na skladě na konci měsíce / čtvrtletí / roku. Úpravy nákupu surovin a výroby se provádějí podle cíleného uzavíracího inventáře.

Náklady na Přímý Materiál

kupní cena surovin je velmi důležitou součástí. Existuje standardní cena, která je rozpočtovaná cena. Výpočet nákladů na jednotku surovin a celkových přímých nákladů na materiály je nesmírně důležitý. To pomůže financovat plánování.

celkové množství surovin

Podle požadavku surovin na jednotku hotového zboží, množství surovin je určeno. Řekněme, že cílová výroba je 100 jednotek a každá jednotka konečného produktu vyžaduje 3 jednotky surovin. Počet objednaných surovin by činil 300 kusů.

Formát rozpočtu přímých materiálů

prvním krokem je výpočet cílené výroby.

cílená výroba = očekávaný prodej + požadovaný závěrečný inventář hotového zboží-počáteční zůstatek hotového zboží

po výpočtu celkové cílové výroby Nyní probíhá příprava přímých materiálů. Níže uvedený formát je hypotetickým příkladem.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Celkové Náklady na Suroviny k Nákupu | 520 | 620 | 792 | v 902 |

Přímý Materiálů Rozpočet je vytvořen pro finanční rok s čtvrtletní rozdělí. Společnosti mohou tento rozpočet snadno připravit pomocí daných údajů.

Příprava „harmonogramu očekávaného vyplacení hotovosti za materiál“, spolu s tímto rozpočtem probíhá někdy. Doplňuje rozpočet a poskytuje celkové platby v hotovosti pro řízení peněžních toků.

výhody rozpočtu přímých materiálů

- tento rozpočet udržuje inventář vždy pod kontrolou. Neexistuje žádný náhlý nedostatek nebo hojnost surovin.

- neexistují žádné nadměrné náklady na inventář.

- tento rozpočet pomáhá lépe řídit peněžní toky. Tento rozpočet uvádí přesnou částku a načasování očekávaného peněžního toku požadovaného v budoucnu.

- příprava rozpočtu na přímé materiály je za každý měsíc nebo čtvrtletí. To tedy vede k identifikaci jakýchkoli chyb nebo nedostatků před koncem rozpočtového roku.

výše uvedené výhody nejsou vyčerpávající povahy, mohou existovat i další výhody.

porozumění analýze rozptylu přímých materiálů

Pojďme pochopit rozptyl přímých materiálů. Je dokonce možné, že rozpočtované množství/cena se může lišit od skutečného množství/ceny, protože rozpočtování je založeno na odhadu. Tato variace nebo Rozdíl je přímá analýza rozptylu materiálů.

tato analýza je kombinací dvou prvků-rozptylu ceny materiálů a rozptylu množství materiálů. Rozptyl cen materiálů je rozdíl mezi skutečnými náklady a rozpočtovanými náklady na nákup surovin. Rozptyl množství materiálu je rozdíl mezi skutečným a rozpočtovaným množstvím surovin používaných v podnikání. Vnější nebo vnitřní faktory vedou k těmto změnám.

vzorec je následující:-

Materiály Cena Rozptyl = Skutečné Množství Materiálů Zakoupených * (Aktuální Cena – běžná Cena)

Materiál Množství Rozptyl = Standardní Cena * (Skutečné Množství Materiálů Používaných ve Výrobě – Standardních Množství)

Porozumění, analýza rozptylu pomáhá vedení identifikovat nedostatky nebo chyby v plánování obchodních operací. A navrhněte nebo spusťte oblasti, které vyžadují zvláštní pozornost a neustálé sledování.

Závěr

Přímý Materiál Rozpočtu spolu s plánem očekávaných peněžních úhrad, přímé pracovní rozpočtu a režijní náklady rozpočet, se stává důležitou součástí hlavního Rozpočtu. Přímý rozpočet materiálů je užitečný pro různá oddělení, jako je výrobní oddělení, skladové oddělení, nákupní oddělení atd. Příprava tohoto rozpočtu s plnou přesností je velmi důležitá, dokonce i drobná chyba by mohla narušit zásoby, výrobní cíle a peněžní toky. Vzhledem k tomu, že rozpočtování pracuje na odhadu, vždy existuje prostor pro chyby i v případě rozpočtu na přímé materiály. Nicméně, všechno řekl a udělal rozpočtování je důležitý a zásadní úkol. Nemělo by se s ním však zacházet jako s jednorázovým cvičením, spíše s neustálým sledováním a aktualizací. Spíše dělá analýzu rozptyluje jako rutina na konci účetního období nebo rozpočtového období.