Tämä opas näyttää tarkasti, miten ristivakuudellinen asuntolaina toimii ja miten ristivakuudelliset asuntolainat voivat pidätellä asuntolainojasi.

myös:

- the few benefits of it

- Massive risks to be aware of

- emissions caused when refinancing

And one example that saved one of our customers $5,352 LMI: ssä.

joten jos haluat siirtyä property rookie property pro, kun se tulee cross-vakuudet, tämä opas on sinua varten.

aloitetaan.

- Cross Collateralization Fundamentals

- mitä on Cross Collateralization?

- Stand Alone Security vai Cross Collateralized?

- suuret Ristiinvakuuttamisen ongelmat

- mitkä ovat joitakin muita asioita, jotka minun täytyy pitää mielessä?

- miten minimoida riski

- Ristiinvakuuttamisen perusteet

- mikä on Ristikkäisvakuus?

- Ristiinvakuuttamisen edut

- milloin ristikkäisvakuutta voidaan käyttää?

- hyöty 1: Saada pienempi korko

- hyöty 2: veroedut

- Benefit 3: Downsizing

- mitä eroa on erillisvakuudella?

- Stand-alone vai ristiinvakuutus?

- Ristiinvakuuttamisen suurimmat ongelmat

- mitkä ovat ristikkäisvakuuden haitat?

- riski 1: markkinoiden laskusuhdanne

- riski 2: lainan vallan menettäminen

- riski 3: Kun Jälleenrahoitus lainan, tulee uudelleenarvostus.

- riski 4: LMI maksaa wayyy enemmän

- mitä muita asioita täytyy pitää mielessä?

- lainanantajat kiinnitysvakuutus

- myynti-tai tulevaisuudensuunnitelmat

- helppo siirtää

- kuinka minimoida riski

- Mistä tietää, sopiiko ristivakuudellinen laina sinulle

Ristiinvakuuttamisen perusteet

tässä luvussa selvitetään ristiinvakuuttamisen ja ristiinvakuuttamislainojen hyödyt ja tarkoitus.

näitä olennaisia ovat muun muassa kelpuutusvaiheet, ristiinvakuuttamisen aiheuttamat edut ja yhteiset ongelmat.

mikä on Ristikkäisvakuus?

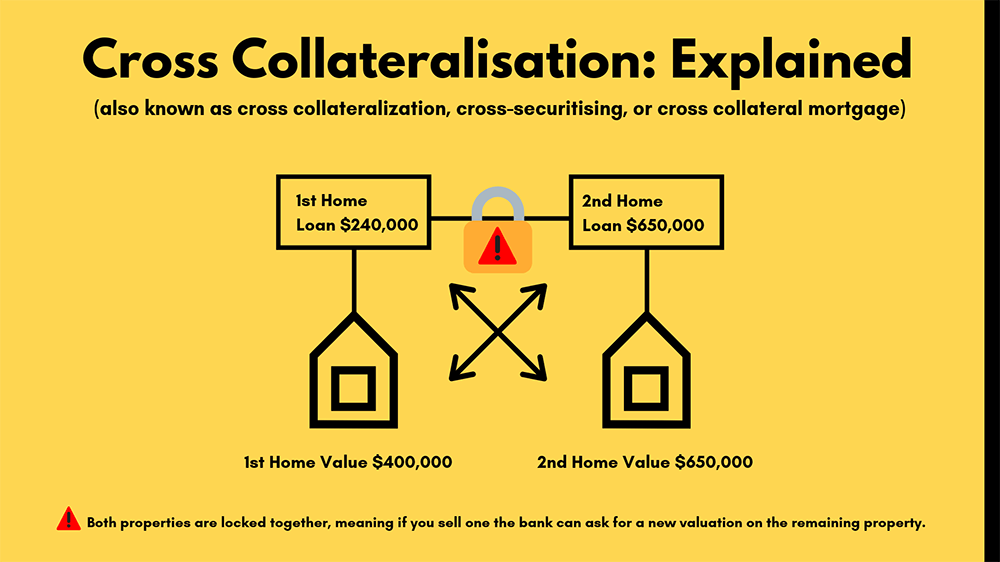

Ristivakuus on finanssitermi, jota käytetään, kun lainan vakuutena on kaksi tai useampi kiinteistö.

Jos sinulla on koti ja lainasit lisää rahaa sijoituskiinteistöön samasta pankista, he usein ristiinvakuuttavat tai ristiinvakuuttavat kiinteistöjä lainatakseen lisää rahaa.

Tämä on tyypillinen ristivakuudellinen rakenne, jos teet muutoksia jompaankumpaan ominaisuuteen, se aiheuttaa uusia arvostuksia molemmille.

Ristiinvakuuttamisen edut

Ristiinvakuuttaminen houkuttelee yleensä eniten ihmisiä, jotka yrittävät rakentaa salkkuaan.

(ja se vetoaa pankkeihin, jotka saavat enemmän turvaa kiinteistöjäsi vastaan)

tyypillinen ostaja on joku, joka haluaa pitää kiinteistöistään kiinni jonkin aikaa.

ja sillä tarkoitamme, että pidämme siitä kiinni 10-15 vuotta, emmekä aio ostaa muita kiinteistöjä.

helpoin tapa ajatella ristiinvakuudellisia lainoja on, kun kaikki on linkitetty yhteen.

milloin ristikkäisvakuutta voidaan käyttää?

- ✅ voidaan käyttää, kun kaksi kiinteistöä on mukana lainan turvaamisessa

- ✅ yhden kiinteistön omaa pääomaa käytetään esimerkiksi toisen sijoituskiinteistön ostamiseen.

hyöty 1: Saada pienempi korko

kun ristiinvakuuttavat, voi joskus saada paremman koron.

miksi? Koska omaisuuttanne pidetään yhdistettyinä eikä yksittäisinä investointilainoina.

(ja osa pankeista näkee tämän pienempänä riskinä)

säästöt voivat riippua pankista, luotonannon kokonaismäärästä ja siitä, kuinka paljon omaa pääomaa kiinteistöissänne on.

hyöty 2: veroedut

Jos alkuperäinen lainasi oli omistusasunto ja seuraava omaisuutesi on sijoitus, voit ehkä tehdä verohakemuksen.

myös, jos käytät siitä omaa pääomaa, niin tämä on 100% verovähennyskelpoista.

Keskustele kirjanpitäjäsi kanssa siitä, miten lainasi on järjestetty ja millaisia veroetuja sen ympärillä on.

Benefit 3: Downsizing

Jos suunnittelet supistamista, cross-securitizing on sinua varten.

yhdistämällä asuntolainasi yhteen lainanantajaan salkkusi on helpompi hallita, sillä yksittäisiä tilijakoja on vähemmän.

karsinnan vaiheet:

- ✅ you will need to stay within the mortgage limits

- ✅ if you use a guarantor, they will be required to guarantor all loans within the cross-collateralized structure

- ✅ lainanottajat tämän rakenteen nojalla on ole joko velallinen tai takaaja

Lue lisää: miten käyttää omaa pääomaa toisen kiinteistön ostamiseen

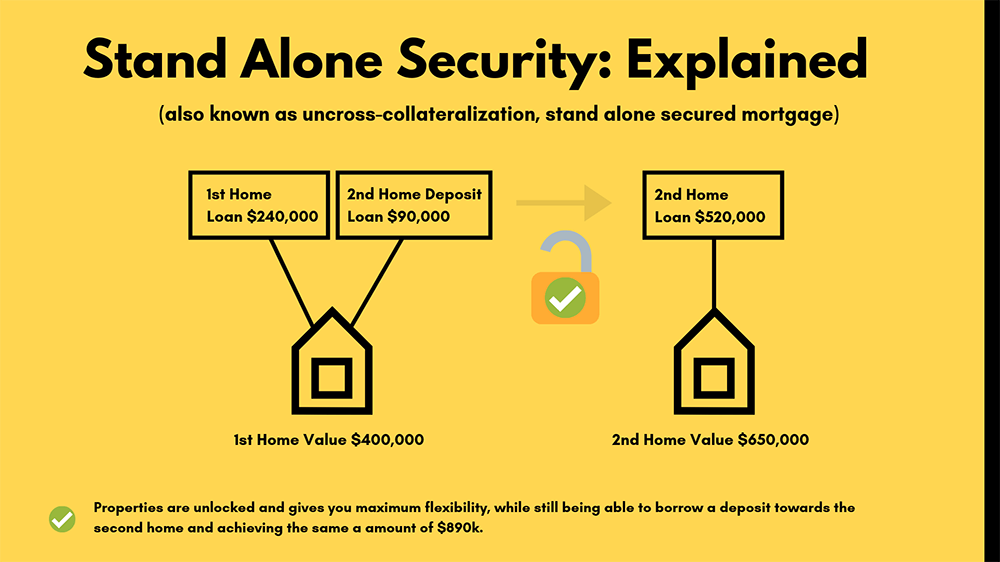

mitä eroa on erillisvakuudella?

erillisvakuuden käsite on, että lainan vakuutena on vain yksi kiinteistö.

tätä menetelmää voidaan käyttää myös kiinteistösalkun rakentamiseen.

esimerkiksi omakotiasuntoa voisi käyttää itsenäisenä turvana.

Stand-alone vai ristiinvakuutus?

yleisesti ottaen ristiinvakuuttamisen sijaan suositellaan itsenäistä käyttöä.

Tämä johtuu siitä, että ristikkäisvakuus voi tulla hyvin vaikeaksi ”selvittää” eri ominaisuuksia, kun taas erillisyys poistaa tarpeettoman riskin.

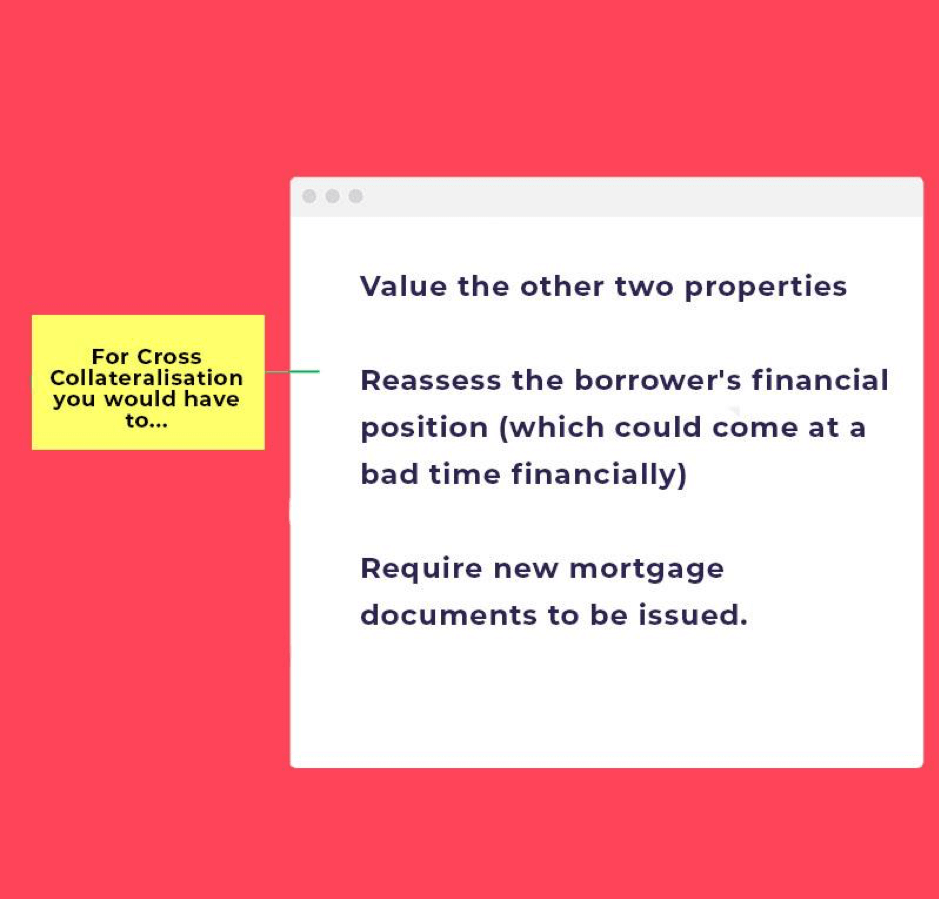

ristivakuuden kanssa käy niin, että jos olisi kolme kiinteistöä”sidottu yhteen”, mutta haluaisi myydä niistä yhden, joutuisi tekemään seuraavaa:

- ️️ arvo kaksi muuta kiinteistöä

- ️ ️ arvioi lainanottajan taloudellinen tilanne (joka voi tulla taloudellisesti huonoon aikaan)

- ️ ️ vaativat uusien kiinnitysasiakirjojen myöntämistä.

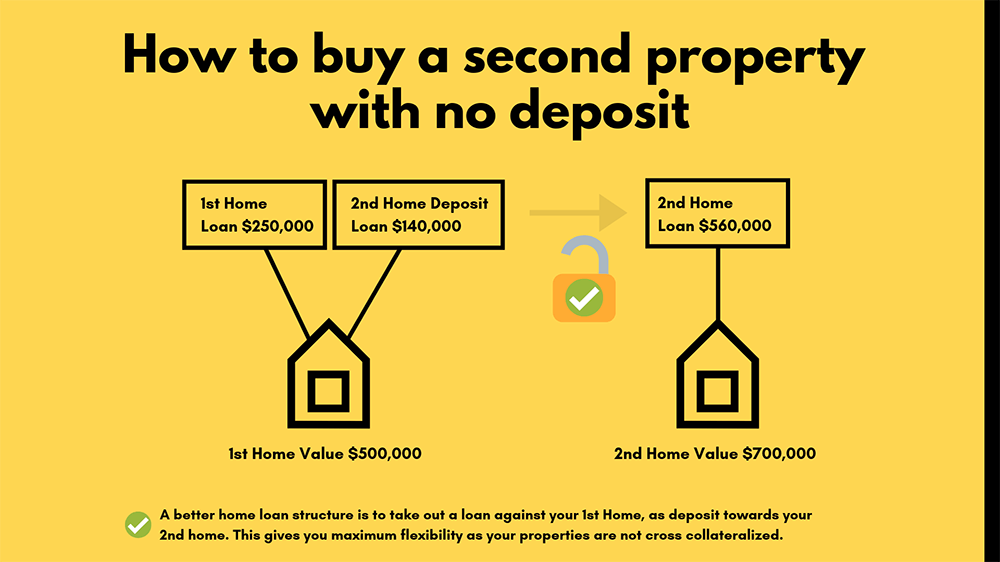

sen sijaan, jos kiinteistöt ovat rakenteeltaan itsenäisiä, lainanottaja voisi myydä minkä tahansa kiinteistön ja maksaa sen ulos lainalla, jonka vakuutena se on.

lainanantaja ei osallistu nykyisiin velkoihin tai muihin kiinteistöihin, kuten arvonmäärityksiin ja uudelleenarviointeihin.

Ristiinvakuuttamisen suurimmat ongelmat

Jos olet vakavissasi ristiinvakuuttamisen kanssa, sinun on ymmärrettävä myös sen haitat ja heikennykset.

Mitä paremmin ymmärrät nämä, sitä paremmin onnistut sen työstämisessä eduksesi.

joten pitemmittä puheitta, sukelletaan suoraan asiaan.

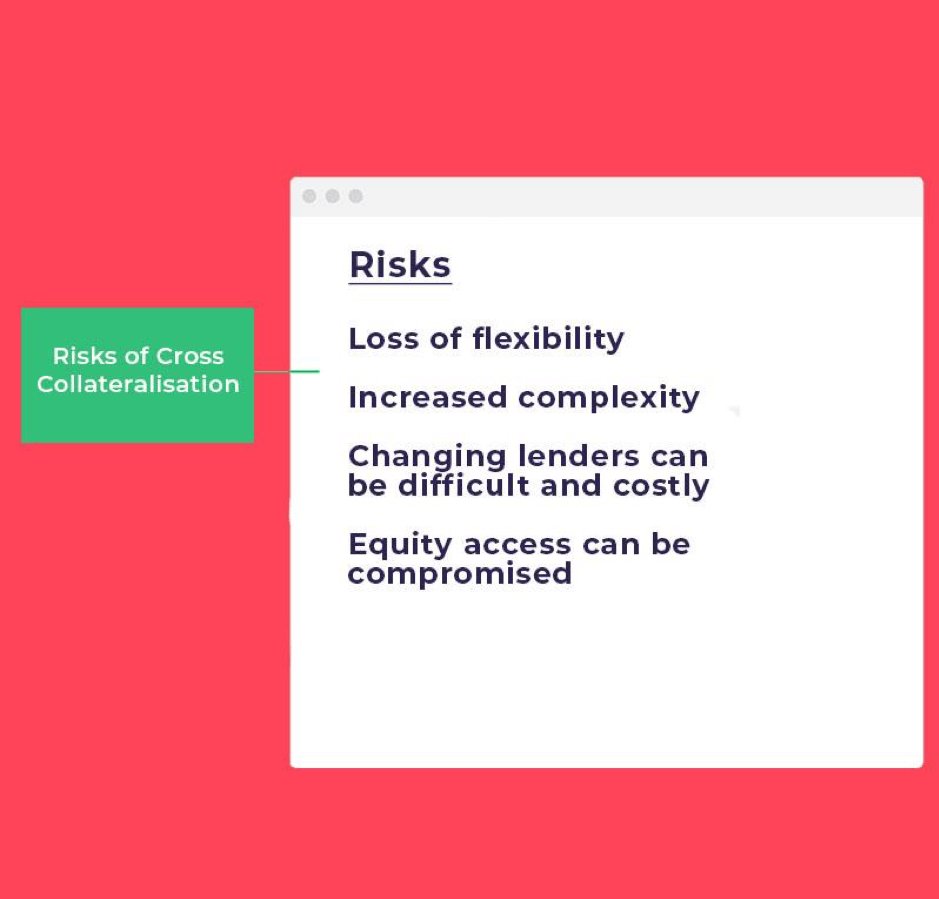

mitkä ovat ristikkäisvakuuden haitat?

Ristiinvakuuttamisella on haittansa ja riskinsä; se voi vähentää joustavuutta ja vaikeuttaa pankkitoimintaa.

(toisin sanoen yhdellä pankilla pitää olla kaikki ominaisuudet)

, joten muista miettiä kahdesti ennen kuin ryhdyt siihen.

lainanantajasi suosittelee sitä lämpimästi, mutta varmista, että puhut asuntolainanvälittäjän kanssa, jotta tiedät kaikki tämän rakenteen perustamiseen liittyvät riskit ja rajoitukset.

riski 1: markkinoiden laskusuhdanne

merkittävin riski on, että kaikki kiinteistösi ovat yhteydessä toisiinsa.

joten yhden ominaisuutesi arvon laskiessa tämä voi vaikuttaa koko salkkuusi.

miksi? Koska kaikki kiinteistösi ovat yhteydessä toisiinsa.

kysymys on siitä, että jos yhden kiinteistön oma pääoma on noussut ja muissa on ollut merkittävä pudotus, niin tämä rajoittaa oman kokonaispääoman kasvua.

eli se on vähän kuin ketjureaktio.

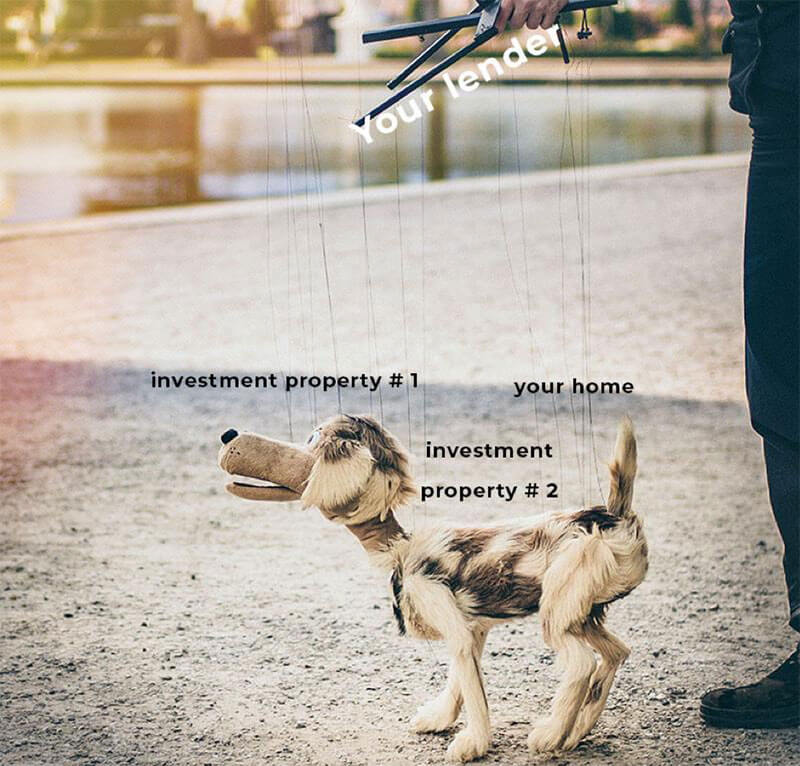

riski 2: lainan vallan menettäminen

taas, koska kaikki kiinteistöt ovat sidoksissa toisiinsa, jos joudut kamppailemaan asuntolainasi takaisinmaksusta, pankin kanssa voi syntyä ongelmia.

tässä tilanteessa pankki kertoo, mitä maksaa ja mihin mennessä pitää lainan arvo-suhde kunnossa.

riski 3: Kun Jälleenrahoitus lainan, tulee uudelleenarvostus.

ristikkäisvakuuden ongelma on se, että kun halutaan jälleenrahoittaa, jokainen omaisuus pitää arvostaa uudelleen, ei vain yksi.

tästä johtuen kustannukset voivat olla paljon suuremmat, ja pankkien on saatava vaihteleva vakuus.

Tämä prosessi voi olla aikaa vievä ja aiheuttaa myös riskin, että pankki tulee takaisin alhaisemmalla arvostuksella ja estää sinua jälleenrahoittamasta.

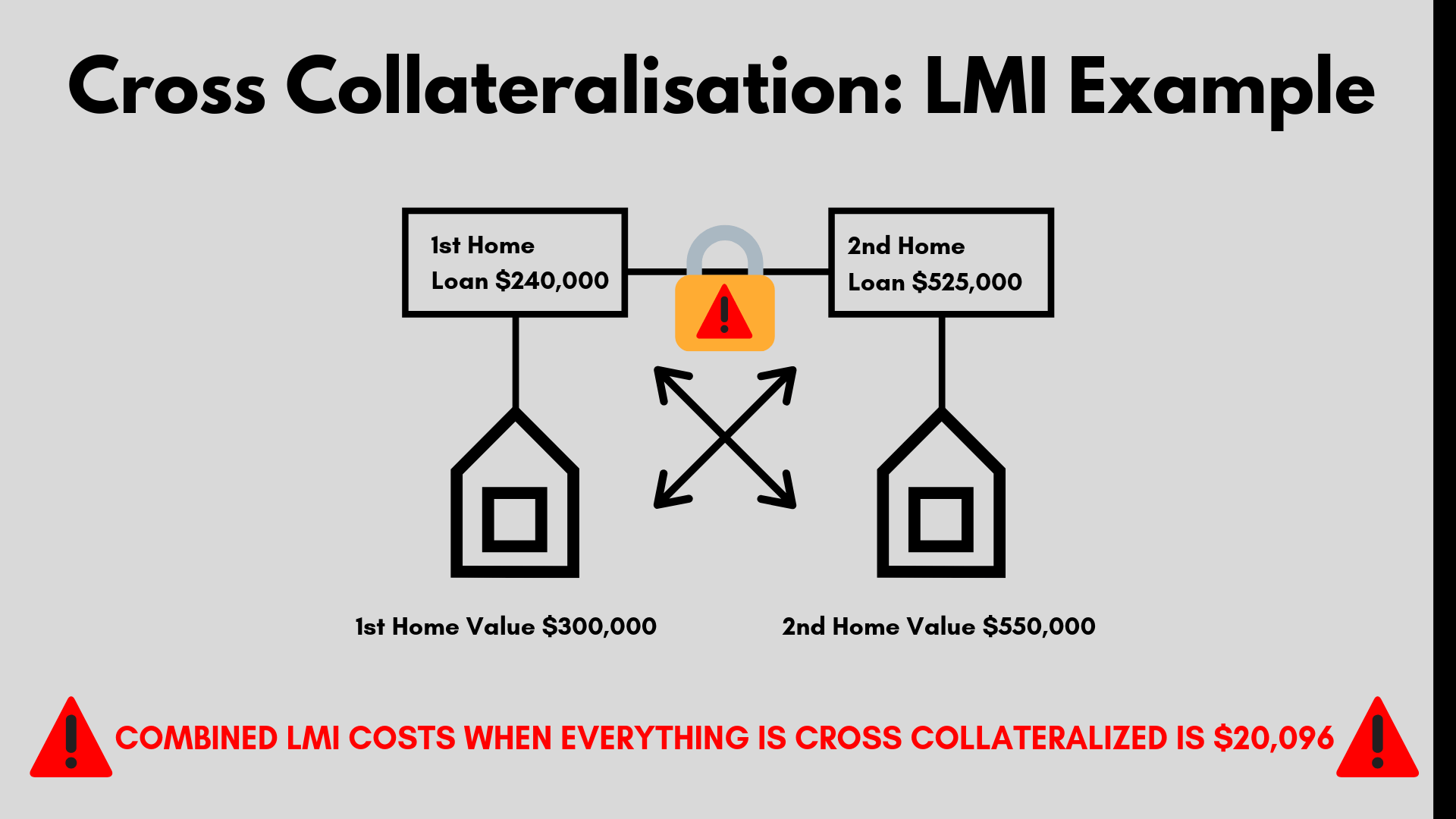

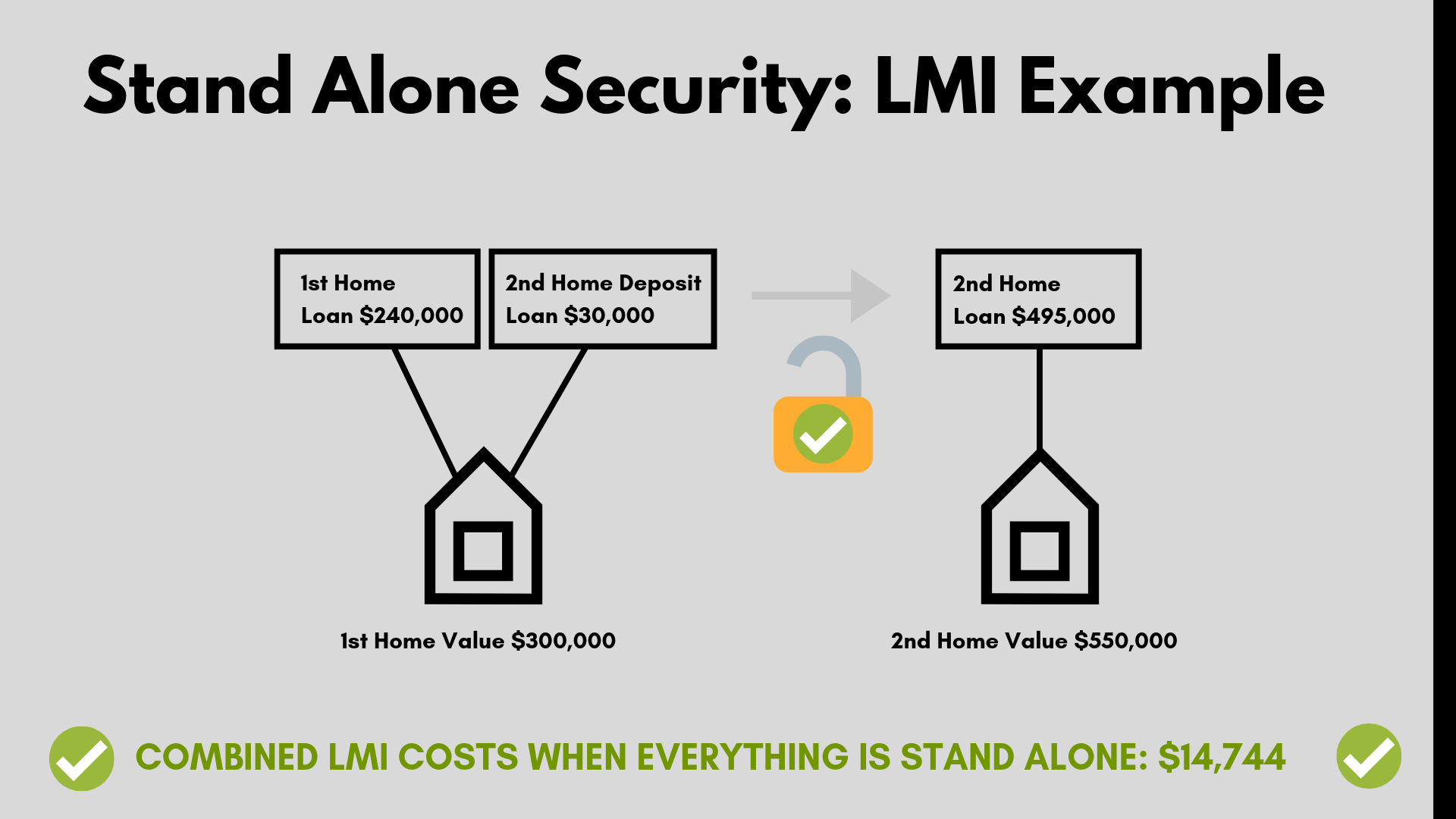

riski 4: LMI maksaa wayyy enemmän

LMI lasketaan liukuvalla asteikolla, ja yleensä se maksaa sitä enemmän mitä suurempia lainasummat ovat.

eli jos on ristivakuudellisia lainoja, voi joutua maksamaan tuhansia dollareita enemmän.

katsotaanpa tosielämän esimerkkiä.

jos ostaisit toisen kiinteistön 550 000 dollarilla ja käyttäisit omaa pääomaa alkuperäisestä omaisuudestasi 300 000 dollaria, joutuisit maksamaan 20 096 dollaria LMI: n kuluja.

Jep, siinäpä melkoinen muutos.

kuitenkin, jos menisit erilliseen rakennelmaan, voisit säästää kirjaimellisesti tuhansia.

mitä muita asioita täytyy pitää mielessä?

riskien rinnalla on myös muita tekijöitä, kuten lainanantajat asuntolainavakuutus tai omaisuuden myyminen tulevaisuudessa mietittäväksi.

lainanantajat kiinnitysvakuutus

valitettavasti kokonaisluotonanto on vakuutettu kaikkia kiinteistöjä vastaan.

Jos haluaa lainata yli 80 prosenttia yhden sijoituskiinteistön arvosta, tulee lainanantajille kiinnitysvakuutus.

Tämä on, jos ei ole tarpeeksi yleistä pääomaa ominaisuuksia.

lainanantajan asuntolainavakuutusmaksu lasketaan kokonaisluotonannosta ja se voi maksaa tuhansia dollareita.

Lue lisää: LMI: n laskuri

myynti-tai tulevaisuudensuunnitelmat

kun lainasi ovat ristivakuudellisia, ja päätät myydä sellaisen, pankki arvioi uudelleen kiinteistöt, joita pidetään kaupan toteutuessa.

he päättävät ja valvovat myyntirahoja ja voivat vaatia, että myyntirahat käytetään velan maksuun. Tämä voi olla turhauttavaa, varsinkin jos tarvitset myyntitulot muihin tarkoituksiin.

helppo siirtää

portfolion siirtäminen voi tulla kalliiksi, jos lainanantaja ei enää sovi sinulle.

esimerkiksi, jos tarvitset lisärahoitusta ja lainanantajasi laskee, tai ne eivät voi enää tarjota sinulle kilpailukykyisiä korkoja.

tämä rajoittava skenaario voi vaikuttaa merkittävästi lainarakenteeseesi.

kuinka minimoida riski

hyvä tapa vähentää riskiä, joka liittyy lainoihin, joilla on useita ominaisuuksia, on työskennellä vähintään kahden ensisijaisen lainanantajan kanssa. Usein ostajat erottavat asuntolainansa ja investointilainat toisistaan eri lainanantajien kesken.

näin toimimalla se auttaa levittämään lainoja ympäriinsä niin, että jos joudut taloudellisiin vaikeuksiin, se toimii eduksesi. Vaikka tietenkin, se on helpompaa vain yksi lainanantaja hoitaa kaiken.

mutta pidä mielessä tulevaisuus ja anna itsellesi lisäturvaa, jotta minimoit riskit.

Mistä tietää, sopiiko ristivakuudellinen laina sinulle

keskustele asiasta Hunter Gallowayn kanssa yksityiskohtaisesti ja hanki meille tänään vapaa arviointi, jossa voit selvittää henkilökohtaisen tilanteesi.

mitä teemme, on tehdä helpoksi saada läpi asuntolainaprosessin, ja asiantuntijatiimimme avulla autamme sinua prosessin läpi saattamaan loppuun ensimmäisen asunnon ostajien apurahahakemuksen. Jos olet ostamassa tai jälleenrahoittamassa kotiasi, voimme auttaa sinua käymään läpi prosessin.

palvelumme ei maksa sinulle mitään, sillä lainanantaja maksaa meille, kun asuntolainasi asettuu.

voit keskustella talletus -, luotonanto-ja sijoitusluotonanto-optio-kirjastasi ajassa, jolloin voit istua alas kanssamme, tai voit vapaasti soittaa numeroon 1300 088 065.