- Direct Materials Budget: Meaning

- suoran Materiaalibudjetin osat

- tuotantotaso

- varastojen Avaustase (suorat materiaalit)

- varaston loppusaldo (suorat materiaalit)

- suorien materiaalien kustannukset

- raaka-aineiden kokonaismäärä

- suoran Materiaalibudjetin muoto

- suoran Materiaalibudjetin edut

- ymmärtää suoran materiaalin varianssianalyysin

- Conclusion

Direct Materials Budget: Meaning

budjetti, joka osoittaa kuinka paljon suoraa raaka-ainetta tarvitaan tuotannon tavoitetason mukaan tiettynä ajanjaksona, tunnetaan nimellä Direct Materials Budget. Talousarvion valmistelu voi tapahtua kuukausittain, neljännesvuosittain tai vuosittain. Aikajakson päättää johto. Direct Materials Budget laskee raaka-aineyksiköt kyseisen vuoden loppuvarasto-ja tuotantotavoitteiden mukaisesti.

suora Materiaalibudjetti antaa käsityksen siitä, kuinka paljon suoraa materiaalia tarvitaan tuotantotarpeiden täyttämiseen. Se on osa yhtiön Materiaalitarpeen suunnittelua (MRP).

Mitä on Materiaalitarpeen suunnittelu?

Materiaalitarpeen suunnittelussa pyritään pitämään oikeat raaka-aineet, oikea määrä ja oikeaan aikaan. Tämä säästää kustannuksia ja parantaa tehokkuutta. Se auttaa myös yhtiötä välttämään mahdolliset tuotantohäiriöt ja pullonkaulat, jotka johtuvat materiaaleista.

tämä budjetti täydentää tuotantotavoitetta. Budjetin toinen nimi on Direct Materials Purchases Budget.

suora Materiaalibudjetti yhdessä suoran työbudjetin ja yleiskustannusbudjetin kanssa on vain osa tuotantobudjettia. Kaikki kolme muodostavat yhdessä yhtiön tuotantobudjetin. Toisinaan pientä budjettia, joka laskee tuotettavat kokonaisyksiköt, kutsutaan myös tuotantobudjetiksi, mutta se on epätäydellinen ilman kolmea muuta budjettia.

suorat Materiaalibudjetit vaikuttavat suoraan tai välillisesti muihin talousarvioihin, kuten Kassavirtabudjettiin, Rahoitusbudjettiin jne. Loppujen lopuksi kaikki nämä talousarviot ovat osa yleistä talousarviota.

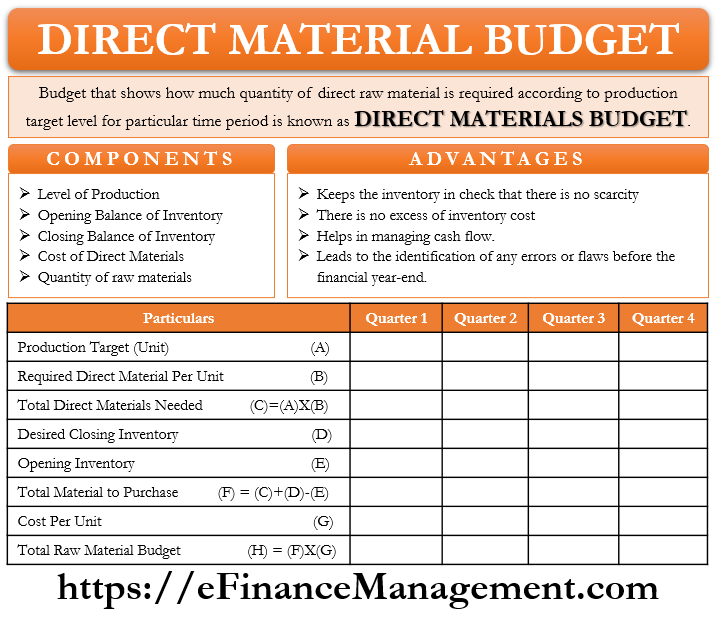

suoran Materiaalibudjetin osat

tuotantotaso

siinä esitetään kokonaistuotantotavoite ottamalla huomioon yrityksen tuotteiden tuotantokapasiteetti ja kysyntä. Tavoitetaso toimii suoran Materiaalibudjetin pohjana, sillä kaikkien hankintojen tulee olla synkronoituja tuotantomäärien kanssa.

varastojen Avaustase (suorat materiaalit)

yritykset pitävät aina tietyn määrän varastoa varastossaan mahdollisen ennakoimattoman tilanteen varalta tulevaisuudessa. Välillä voi käydä niin, että kysyntä kasvaa äkillisesti, mikä johtaa tuotannon äkilliseen kasvuun. Tällaisessa tilanteessa olemassa oleva inventaario toimii turvaverkkona. Tämän kuukauden/vuosineljänneksen/vuoden avausvarasto on aikaisemman kuukauden/vuosineljänneksen/vuoden loppuvarasto. Siksi ostosuunnitelmaa päätettäessä on tarpeen tietää ja ymmärtää avausvaraston taso jo yrityksen kanssa.

varaston loppusaldo (suorat materiaalit)

tuotantotavoitteiden ja ostojen suunnittelun yhteydessä päättää myös loppuvaraston suuruuden, että yhtiö haluaa pitää turvaverkon. Loppuvarastolla tarkoitetaan varastoa, joka pidetään varastossa kuukauden/vuosineljänneksen/ vuoden lopussa. Raaka-aineiden hankinnassa ja tuotannossa tehdään tarkennuksia tavoitellun loppuvaraston mukaan.

suorien materiaalien kustannukset

raaka-aineiden ostohinta on erittäin tärkeä osatekijä. On olemassa vakiohinta, joka on budjetoitu hinta. Raaka-ainekustannusten ja suorien kokonaiskustannusten laskeminen on erittäin tärkeää. Se auttaa rahoittamaan suunnittelua.

raaka-aineiden kokonaismäärä

raaka-ainevaatimuksen mukaan valmiiden tuotteiden yksikköä kohti määritetään raaka-aineiden määrä. Sanotaan, että tavoitetuotanto on 100 yksikköä ja jokainen lopputuotteen yksikkö vaatii 3 yksikköä raaka-aineita. Tilattavia raaka-aineita olisi 300 kappaletta.

suoran Materiaalibudjetin muoto

ensimmäinen vaihe on kohdennetun tuotannon laskeminen.

Kohdennettu tuotanto = odotettu myynti + haluttu valmiiden tuotteiden loppuvarasto – valmiiden tuotteiden Alkutase

kokonaistuotannon laskemisen jälkeen suorien materiaalien valmistus tapahtuu. Alla oleva muoto on hypoteettinen esimerkki.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| ostettavien raaka-aineiden kokonaiskustannukset | 520 | 620 | 792 | 902 |

tilikaudelle luodaan suora materiaalibudjetti, joka jaetaan neljännesvuosittain. Yritykset voivat helposti valmistella tätä budjettia annettujen tietojen avulla.

tämän budjetin yhteydessä laaditaan joskus ”aikataulua, jonka mukaan materiaaleihin on tarkoitus maksaa rahaa”. Se täydentää talousarviota ja antaa kassavirtojen hallintaan tarvittavat kokonaisrahamaksut.

suoran Materiaalibudjetin edut

- tämä budjetti pitää varaston aina kurissa. Mitään äkillistä niukkuutta tai runsautta raaka-aineista ei ole.

- varastomenoja ei ole liikaa.

- tämä budjetti auttaa hallitsemaan kassavirtoja paremmin. Tässä talousarviossa ilmoitetaan tulevaisuudessa tarvittavan kassavirran tarkka määrä ja ajoitus.

- suoran Materiaalibudjetin valmistelu on joka kuukausi tai vuosineljännes. Tämä johtaa siis mahdollisten virheiden tai puutteiden tunnistamiseen ennen varainhoitovuoden loppua.

edellä mainitut edut ovat luonteeltaan ei-tyhjentäviä, muitakin etuja voi olla.

ymmärtää suoran materiaalin varianssianalyysin

ymmärretään suoran materiaalin varianssi. On jopa mahdollista, että budjetoitu määrä/hinta voisi olla erilainen kuin todellinen määrä/hinta, koska budjetointi perustuu arvioon. Tämä variaatio tai ero on suora materiaalien varianssianalyysi.

tämä analyysi on yhdistelmä kahdesta tekijästä – materiaalien hintavarianssista ja materiaalien määrävarianssista. Materiaalien hintavaihtelu on raaka-aineiden hankintakustannusten ja budjetoitujen kustannusten erotus. Materiaalimäärävarianssi on liiketoiminnassa käytettyjen raaka-aineiden todellisen ja budjetoidun määrän erotus. Ulkoiset tai sisäiset tekijät johtavat näihin vaihteluihin.

kaava on seuraava:-

materiaalien hintavarianssi = ostettujen materiaalien todellinen määrä * (todellinen hinta – standardihinta)

materiaalien määrän varianssi = standardihinta * (tuotannossa käytettyjen materiaalien todellinen määrä – vakiomäärä)

varianssianalyysin ymmärtäminen auttaa johtoa tunnistamaan liiketoiminnan puutteet tai suunnitteluvirheet. Ja ehdottaa tai käynnistää alueet, jotka tarvitsevat erityistä huomiota ja jatkuvaa seurantaa.

Conclusion

Direct Materials Budget with the scheduled cash payment, direct labor budget, and overmends budget, becomes an important part of the Master Budget. Suora Materiaalibudjetti on hyödyllinen eri osastoille, kuten tuotanto-osastolle,Varastointiosastolle, osto-osastolle jne. Budjetin valmistelu täydellä tarkkuudella on erittäin tärkeää, pienikin virhe voi häiritä varastoa, tuotantotavoitteita ja kassavirtoja. Koska budjetointi toimii estimoinnin varassa, myös suoran Materiaalibudjetin kohdalla on aina varaa virheisiin. Kuitenkin kaikki sanottu ja tehty budjetointi on tärkeä ja olennainen tehtävä. Mutta sitä ei pitäisi käsitellä kertaharjoituksena, vaan jatkuva seuranta ja päivittäminen antavat tulokset. Pikemminkin tekee varianssi analyysi rutiinina lopussa tilikauden tai budjettikauden.