- mitä rajoitetut rahastot ovat?

- rajoitetun rahaston nimeäminen

- rajoitettujen rahastojen tyypit

- 1. Tilapäisesti rajoitettu

- 2. Pysyvästi rajoitettu

- rajoitettujen varojen kirjaaminen

- lahjoitusten kirjaaminen

- budjetointi

- sisäinen valvontajärjestelmä

- rajoitettujen rahastojen lakisääteiset velvoitteet

- Related Readings

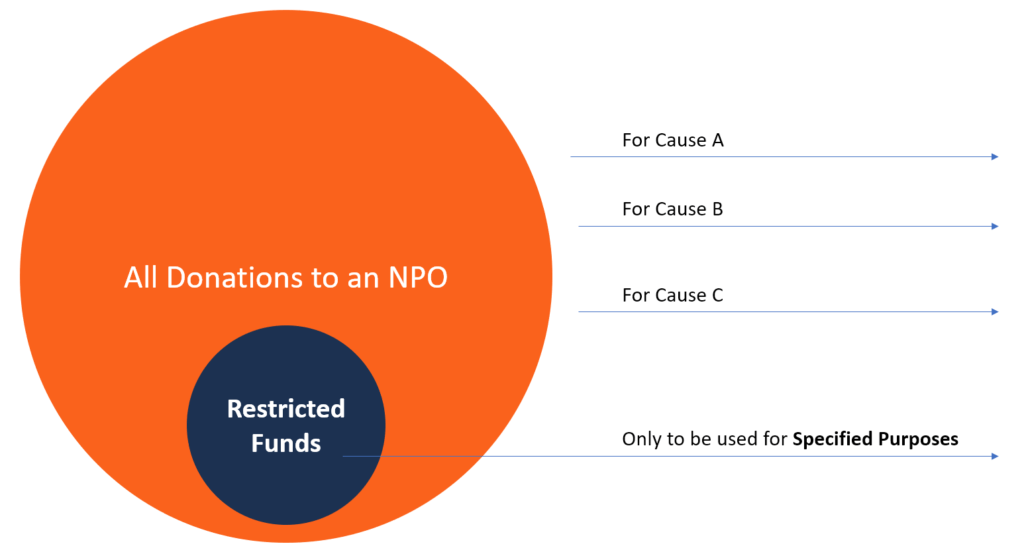

mitä rajoitetut rahastot ovat?

yleishyödyllisellä toimialalla rajoitetuilla varoilla tarkoitetaan vararahastoa, jota voidaan käyttää vain yksittäisiin hankkeisiin hankebudjettihankebudjetti on projektipäälliköiden käyttämä väline hankkeen kokonaiskustannusten arvioimiseksi. Hankkeen talousarviomalli sisältää yksityiskohtaisen arvion kaikista kustannuksista, jotka todennäköisesti aiheutuvat ennen hankkeen päättymistä. tai tarkoituksia. Varoja voidaan rajoittaa, koska lahjoittaja haluaa, että rahat menevät tiettyyn ohjelmaan tai lahjoittaja haluaa, että rahat käytetään tietyn ajan tai tapahtuman, kuten vuosipäivän jälkeen. Rajoitetut varat antavat lahjoittajille varmuuden siitä, että heidän rahojaan käytetään heidän haluamallaan tavalla.

kun lahjoittaja antaa rahaa voittoa tavoittelemattomalle järjestölle, hän voi täsmentää, onko lahjoittamista rajoitettu tai voidaanko sitä käyttää järjestön parhaaksi katsomalla tavalla. Jos lahjoittaja väliaikaisesti rajoittaa varojen käyttöä, järjestön on käytettävä varat määrättyyn tarkoitukseen. Jos varoja rajoitetaan pysyvästi, lahjoitus toimii pääoman määränä, ja vain korkokorko maksettava korko on yrityksen taseessa näkyvä velkatili, joka edustaa sitä korkomenojen määrää, joka on kertynyt ansaittu voidaan käyttää hyväntekeväisyystoimintaan. Myös korkosumman käytössä voi olla rajoituksia. Jos voittoa tavoittelematon taho ei noudata lahjoittajan ohjeita, tämä voi ryhtyä oikeustoimiin järjestöä vastaan tai vaatia lahjoituksen täysimääräistä palauttamista.

rajoitetun rahaston nimeäminen

päätös lahjoituksesta – rajoitettu tai rajoittamaton – on lahjoittajalla. Lahjoittaja tekee tämän nimityksen lahjaan liitetyllä kirjeellä tai nimenomaisella sopimuksella voittoa tavoittelemattoman järjestön kanssa. Voittoa tavoittelemattomat tahot voivat välttää sekaannusta tarjoamalla nimeämisvalinnan pyytäessään lahjoituksia suoramainonnan tai sähköpostin välityksellä. Tämä voidaan saavuttaa lisäämällä siihen lauseke joko lahjoituslomakkeeseen tai lahjatodistukseen. Esimerkiksi Yhdysvaltain Punainen Risti tarjoaa lahjoittajille valinnanvapautta lahjoittaa Katastrofiavulle, paikalliselle Punaiselle Ristille tai sinne, missä sitä eniten tarvitaan. Nimeäminen vähentää sekaannusta, jos rahoittajat eivät nimenomaisesti ilmoita mieluisinta nimeämistään rahastoista.

useimmat voittoa tavoittelemattomat järjestöt pyytävät kuitenkin rajoittamattomia varoja pyytäessään lahjoituksia. Niihin kuuluu sähköpostissa tai suoramainonnassa maininta siitä, että lahjoittaja antaa järjestölle rajoittamattoman lahjan. Tämä antaa niille joustavuutta kohdentaa varoja tiettyihin ohjelmiin, joissa varoja tarvitaan eniten. Poikkeuksena tähän on se, että voittoa tavoittelematon taho pyytää varoja johonkin tiettyyn päämäärään, kuten stipendirahastoon tai rakennusrahastoon.

rajoitettujen rahastojen tyypit

lahjoitustyypin määrittelevä nimitys sisältyy asiakirjaan nimeltä ”lahjainstrumentti.”Lahjaväline on säätiön tai yksittäisen lahjoittajan kirjoittama palkintoasiakirja, jossa kerrotaan, miten varat käytetään. Rajoitetut rahastot on ryhmitelty seuraaviin kahteen ryhmään:

1. Tilapäisesti rajoitettu

tilapäisesti rajoitettu rahasto on yleensä aikasidonnainen, ja sitä voidaan käyttää tiettyyn tarkoitukseen tietyn ajan kuluessa. Kun tarkoitus, johon se oli tarkoitettu, on suoritettu tai sallittu aika on päättynyt, raha tulee rajoittamattomaksi tai pysähtyneeksi. Esimerkiksi stipendirahastoon tehtävä lahjoitus päättyy, kun vastaanottaja valmistuu yliopisto-ohjelmasta. Samoin jos lahjoittajat ovat osallistuneet rakennuksen rakentamiseen, rahasto lopetetaan, kun rakennushanke on saatu päätökseen.

2. Pysyvästi rajoitettu

pysyvästi rajoitettu rahasto sijoittaa lahjan ja käyttää sen jälkeen kertyneet korot rahoittajan nimeämien erityistarkoitusten rahoittamiseen. Varat talletetaan lahjoitusrahastoon, joka tukee tiettyjä hankkeita tai yleishyödyllistä järjestöä. Voittoa tavoittelematon saa käyttää korko-ja sijoitustuottoja vain organisaation tietyn toiminnan tukemiseen. Pysyvästi rajoitetut varat eivät vanhene.

rajoitettujen varojen kirjaaminen

lahjoitusten kirjaaminen

Financial Accounting Standards Board (FASB)IFRS-standardit ovat kansainvälisiä tilinpäätösstandardeja (International Financial Reporting Standards, IFRS), jotka koostuvat kirjanpitosäännöistä, joiden mukaan liiketoimet ja muut kirjanpitotapahtumat on raportoitava tilinpäätöksessä. Niiden tarkoituksena on säilyttää uskottavuus ja avoimuus rahoitusmaailmassa, ja ne ovat antaneet vuonna 1996 suuntaviivat, jotka koskevat voittoa tavoittelemattomien yritysten saamien tulojen kirjaamista. Ohjeet sisältyvät FASB 116: een, jossa edellytetään, että kaikki avunantajilta saadut lahjoitukset on ryhmiteltävä joko rajoittamattomiksi, väliaikaisesti rajoitetuiksi tai pysyvästi rajoitetuiksi. Luokitukset on myös kirjattava erikseen organisaation tilinpäätökseen. Näin on helppo seurata jokaista lahjoitusta ja sen hyödyntämistä. Kun käyttötarkoitus-tai aikarajoitukset täyttyvät, tehdään päiväkirjamerkintä ja näillä tileillä jäljellä olevat varat voidaan siirtää rajoittamattomalle rahastotilille.

budjetointi

voittoa tavoittelemattoman tulisi pitää budjetoinnin aikana erillisiä rajoittamattomia, väliaikaisesti rajoitettuja ja pysyvästi rajoitettuja rahastoja. Jos rahastoja hallinnoidaan yhtenä rahastona, yleishyödylliset tahot voivat tehdä päätöksiä, jotka perustuvat suurempiin määriin kuin lahjoittajat. Esimerkiksi jos varat ovat yhteensä 500 000 dollaria ja rajoitetut varat ovat 300 000 dollaria, voittoa tavoittelematon yritys ei voi käyttää jälkimmäistä rajoittamattomiin tarkoituksiin.

sisäinen valvontajärjestelmä

voittoa tavoittelematon organisaatio voi ottaa käyttöön sisäisen valvontajärjestelmän, joka seuraa lahjoitusten käyttöä ja hälyttää hallinnoinnin, kun rahaston aika-ja käyttötarkoitusrajoitukset on täytetty. Tämän jälkeen varat siirretään rajoittamattomille rahastotileille, koska lahjoittajan toive on toteutunut. Järjestön olisi myös koulutettava henkilökuntaansa tunnistamaan ja kirjaamaan menot, jotka olisi kohdennettava rajoitettuihin varoihin. Varojen oikea kohdentaminen oikeaan tarkoitukseen pitää lahjoittajat tyytyväisinä ja auttaa järjestöä välttämään oikeudelliset kysymykset varojen väärinkäytöstä.

rajoitettujen rahastojen lakisääteiset velvoitteet

pyytäessään lahjoituksia voittoa tavoittelemattomien järjestöjen on annettava lahjoittajille mahdollisuus nimetä lahjoituksensa rajoitetuiksi tai rajoittamattomiksi rahastoiksi. Jos lahjoittajat täsmentävät, että heidän lahjojaan rajoitetaan, järjestöllä on moraalinen velvollisuus kunnioittaa lahjoittajan toiveita.

on olemassa myös lakisääteinen velvoite, sillä lain mukaan voittoa tavoittelemattomien on käytettävä lahjoitukset siihen tarkoitukseen, mihin lahjoittajat ovat tarkoittaneet. Jos yleishyödyllinen yhteisö ei jostain syystä kunnioita lahjoittajan tahtoa ja käyttää varoja muihin tahattomiin tarkoituksiin, lahjoittaja voi vaatia lahjoituksensa palautusta. Lahjoittajalla on myös vapaus haastaa järjestö oikeuteen varojen väärinkäytöstä tai tehdä hyväntekeväisyysjärjestöä vastaan rikosilmoitus osavaltion oikeusministeriössä, jossa voittoa tavoittelematon järjestö sijaitsee.

Related Readings

CFI on global Financial Modeling & Valuation Analyst (FMVA)™Fmva® CertificationJoin 850 000+ opiskelijaa, jotka työskentelevät yrityksille kuten Amazon, J. P. Morgan ja Ferrari  certification program, designed to help anyone become a world-class talousanalyytikko. Jotta oppisit ja edistäisit uraasi, alla olevista CFI: n lisäresursseista on hyötyä:

certification program, designed to help anyone become a world-class talousanalyytikko. Jotta oppisit ja edistäisit uraasi, alla olevista CFI: n lisäresursseista on hyötyä:

- Angel InvestorAngel InvestorAn angel investor on henkilö tai yritys, joka tarjoaa pääomaa aloittaville yrityksille vastineeksi omistusosuudesta tai vaihtovelkakirjalainasta. Ne voivat tarjota kertaluonteisen investoinnin tai jatkuvan pääomanlisäyksen, joka auttaa liiketoimintaa selviytymään vaikeista alkuvaiheista.

- Rahoitusvararahoitus asunnon myynti-ja ostosopimuksessa vararahoituksella tarkoitetaan lauseketta, joka ilmaisee, että tarjous on riippuvainen siitä, että ostaja varmistaa kiinteistön rahoituksen. Rahoitusvara antaa ostajalle suojan mahdollisilta oikeudellisilta seurauksilta, jos kauppa ei toteudu.

- Mezzanine FundMezzanine Fundda mezzanine fund on pääomapooli, joka sijoittaa mezzanine-rahoitukseen yritysostoihin, kasvuun, pääomapohjan vahvistamiseen tai hallinnointiin / velkarahoitukseen. Välirahoitus on yrityksen pääomarakenteessa oman pääoman ja velan Hybridi. Välirahoitus on tavallisimmin etuoikeutettuja osakkeita tai etuoikeudeltaan huonompia ja vakuudettomia lainoja.

- Tax ShieldTax ShieldA Tax Shield on sallittu vähennys verotettavasta tulosta, joka vähentää maksamatta olevia veroja. Näiden kilpien arvo riippuu yrityksen tai yksilön efektiivisestä veroasteesta. Yleisiä vähennyskelpoisia kuluja ovat poistot, asuntolainan lyhennykset ja korkokulut