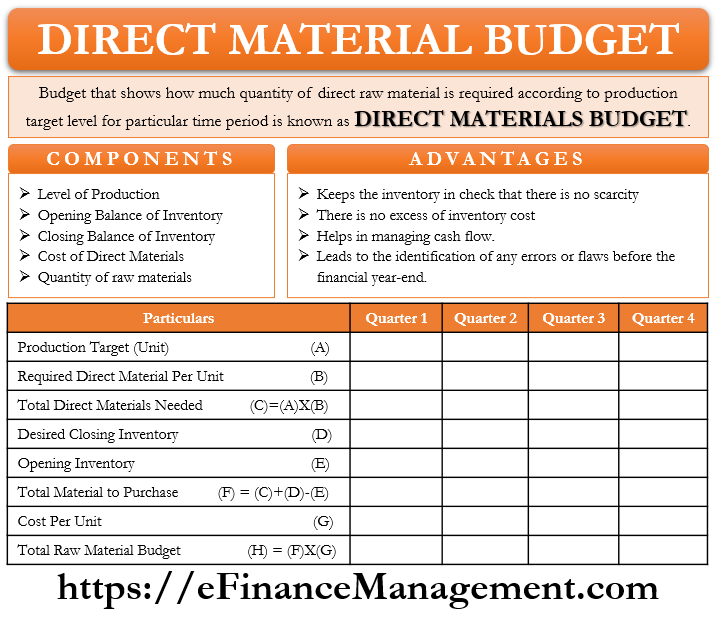

- Budget diretto dei materiali: Significato

- Componenti dei materiali diretti Budget

- Livello di produzione

- Saldo di apertura dell’inventario (materiali diretti)

- Bilancio di chiusura dell’inventario (Materiali diretti)

- Costo dei Materiali Diretti

- La quantità totale di materie prime

- Formato del budget diretto dei materiali

- Vantaggi dei materiali diretti Budget

- Analisi della varianza diretta dei materiali

- Conclusione

Budget diretto dei materiali: Significato

Un budget che mostra la quantità di materia prima diretta richiesta in base al livello target di produzione per un determinato periodo di tempo è noto come Budget diretto dei materiali. La preparazione di questo budget può essere mensile, trimestrale o annuale. Il periodo di tempo è determinato dalla gestione. Direct Materials Budget calcola le unità di materia prima in base all’inventario di chiusura e agli obiettivi di produzione per quel rispettivo anno.

Direct Materials Budget dà un’idea della quantità di materiale diretto necessaria per soddisfare le esigenze di produzione. Fa parte del Material Requirement Planning (MRP) dell’azienda.

Qual è la pianificazione dei requisiti materiali?

Material Requirement Planning cerca di mantenere le materie prime corrette, nella quantità corretta e al momento giusto. Ciò consente di risparmiare sui costi e migliora l’efficienza. Aiuta inoltre l’azienda ad evitare qualsiasi interruzione della produzione e colli di bottiglia dovuti ai materiali.

Questo budget integra l’obiettivo di produzione. L’altro nome di questo budget è il budget diretto per gli acquisti di materiali.

Il budget diretto dei materiali insieme al budget diretto del lavoro e al budget generale fa parte solo del budget di produzione. Tutti e tre formano collettivamente il budget di produzione dell’azienda. A volte un piccolo budget che calcola le unità totali da produrre è anche noto come budget di produzione, ma è incompleto senza gli altri tre budget.

Il budget diretto dei materiali influisce direttamente o indirettamente su altri budget come il budget del flusso di cassa, il budget finanziario, ecc. Alla fine, tutti questi budget fanno parte del budget principale.

Componenti dei materiali diretti Budget

Livello di produzione

Mostra l’obiettivo di produzione totale tenendo conto della capacità produttiva e della domanda dei prodotti dell’azienda. Il livello di produzione target funge da base per il budget diretto dei materiali, poiché tutti gli acquisti devono essere sincronizzati con il volume di produzione.

Saldo di apertura dell’inventario (materiali diretti)

Le aziende mantengono sempre una certa quantità di inventario nel loro magazzino per qualsiasi situazione imprevista in futuro. A volte, potrebbe accadere che ci sia un improvviso aumento della domanda, che porta ad un improvviso aumento della produzione. In tale situazione, l’inventario esistente funge da rete di sicurezza. L’inventario di apertura di questo mese / trimestre / anno è un inventario di chiusura del mese/trimestre/anno precedente. Pertanto, mentre si decide il piano di acquisto è necessario conoscere e comprendere il livello di inventario di apertura già con l’azienda.

Bilancio di chiusura dell’inventario (Materiali diretti)

Al momento di pianificare gli obiettivi di produzione e gli acquisti, decide anche il quantum dell’inventario di chiusura, che l’azienda vorrebbe mantenere una rete di sicurezza. L’inventario di chiusura è l’inventario che deve essere conservato nello stock alla fine del mese/trimestre/ anno. Gli aggiustamenti nell’acquisto di materie prime e produzione vengono effettuati in base all’inventario di chiusura mirato.

Costo dei Materiali Diretti

Il prezzo di acquisto delle materie prime è un componente molto importante. Esiste un prezzo standard che è un prezzo preventivato. Il calcolo del costo per unità di materie prime e del costo totale diretto dei materiali è di enorme importanza. Questo aiuterà a finanziare la pianificazione.

La quantità totale di materie prime

In base al requisito delle materie prime per unità di prodotti finiti, viene determinata la quantità di materie prime. Diciamo che la produzione target è di 100 unità e ogni unità di prodotto finale richiede 3 unità di materie prime. Il numero di materie prime da ordinare sarebbe di 300 unità.

Formato del budget diretto dei materiali

Il primo passo è il calcolo della produzione mirata.

Produzione mirata = Vendite attese + Inventario di chiusura desiderato dei prodotti finiti – Saldo di apertura dei prodotti finiti

Dopo aver calcolato la produzione totale target, ora avviene la preparazione dei Materiali diretti. Il formato indicato di seguito è un esempio ipotetico.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Costo Totale delle Materie prime da Acquistare | 520 | 620 | 792 | 902 |

i Materiali Diretti di Bilancio è creata per l’anno finanziario trimestrale si divide. Le aziende possono facilmente preparare questo budget con l’aiuto di dati forniti.

La preparazione del “Programma di esborso di cassa previsto per i materiali”, insieme a questo budget, avviene a volte. Esso integra il bilancio e dà erogazioni totali di cassa per la gestione dei flussi di cassa.

Vantaggi dei materiali diretti Budget

- Questo budget tiene sempre sotto controllo l’inventario. Non c’è improvvisa scarsità o abbondanza di materie prime.

- Non vi è alcun costo di inventario in eccesso.

- Questo budget aiuta a gestire i flussi di cassa in modo migliore. Questo budget notifica l’importo esatto e la tempistica del flusso di cassa previsto richiesto in futuro.

- La preparazione del budget diretto dei materiali è per ogni mese o trimestre. Ciò porta quindi all’individuazione di eventuali errori o difetti prima della fine dell’esercizio.

I vantaggi di cui sopra sono di natura non esaustiva, potrebbero esserci anche altri vantaggi.

Analisi della varianza diretta dei materiali

Comprendiamo la varianza diretta dei materiali. È anche possibile che la quantità/prezzo preventivato possa essere diversa dalla quantità/prezzo effettivo perché il budget si basa sulla stima. Questa variazione o differenza è l’analisi diretta della varianza dei materiali.

Questa analisi è una combinazione di due elementi: varianza del prezzo dei materiali e varianza della quantità dei materiali. La varianza dei prezzi dei materiali è la differenza tra il costo effettivo e il costo preventivato per l’acquisto di materie prime. La varianza della quantità di materiale è la differenza tra la quantità effettiva e preventivata di materie prime utilizzate nel business. Fattori esterni o interni portano a queste variazioni.

La formula è la seguente:–

Varianza del prezzo dei materiali = Quantità effettiva dei materiali acquistati * (Prezzo effettivo – Prezzo standard)

Varianza della quantità dei materiali = Prezzo standard * (Quantità effettiva dei Materiali utilizzati nella produzione-Quantità standard)

Comprendere l’analisi della varianza aiuta la direzione a identificare lacune o errori di pianificazione nelle operazioni aziendali. E suggerire o attivare le aree che necessitano di particolare attenzione e monitoraggio costante.

Conclusione

Il budget diretto dei materiali insieme al programma di erogazione di cassa prevista, al budget diretto del lavoro e al budget delle spese generali, diventa una parte importante del budget principale. Il bilancio diretto dei materiali è utile per vari reparti come il reparto di produzione, il reparto di stoccaggio, il reparto acquisti, ecc. Preparare questo budget con la massima precisione è molto importante, anche un errore minore potrebbe interrompere l’inventario, gli obiettivi di produzione e i flussi di cassa. Poiché il budgeting funziona sulla stima, c’è sempre spazio per errori anche nel caso del budget diretto dei materiali. Tuttavia, tutto detto e fatto il bilancio è compito importante ed essenziale. Ma non dovrebbe essere trattato come un esercizio di una volta, il monitoraggio e l’aggiornamento piuttosto costanti daranno i risultati. Piuttosto facendo varianza analyis come una routine alla fine del periodo contabile o periodo di bilancio.