Questa guida vi mostrerà esattamente come funziona un mutuo cross collateral, e come cross-collateralization può trattenere i prestiti di proprietà.

Incluso:

- pochi vantaggi

- Enormi rischi di essere a conoscenza di

- Problemi causati quando il rifinanziamento

E un esempio che ha salvato uno dei nostri clienti $5,352 in LMI.

Quindi, se vuoi passare da property rookie a property pro quando si tratta di cross-collateralization, questa guida è per te.

Iniziamo.

- Cross Collateralization Fundamentals

- Che cos’è la Cross Collateralization?

- Sicurezza stand alone o Cross Collateralized?

- Principali problemi con la Cross Collateralization

- Quali sono alcune altre cose che devo tenere a mente?

- Come ridurre al minimo il rischio

- Cross Collateralization Fundamentals

- Che cos’è la Cross Collateralization?

- Vantaggi della Cross Collateralization

- Quando può essere utilizzata la cross collateralisation?

- Beneficio 1: Ottenere un tasso di interesse più basso

- Beneficio 2: Benefici fiscali

- Benefit 3: Downsizing

- Qual è la differenza con stand-alone di sicurezza?

- Stand-alone o cross collateralisation?

- I principali problemi di Cross Collateralization

- Quali sono gli svantaggi della cross collateralisation?

- Rischio 1: ribassi del mercato

- Rischio 2: Perdere potere sul vostro prestito

- Rischio 3: Con rifinanziamento di un prestito, viene rivalutazione.

- Rischio 4: LMI costa WAYYYYY Più

- Quali sono alcune altre cose che devo tenere a mente?

- Lenders Mortgage Insurance

- Piani di vendita o futuri

- Facilità di spostamento

- Come ridurre al minimo il rischio

- Come sapere se un prestito cross collateralised è giusto per te

Cross Collateralization Fundamentals

In questo capitolo, scoprirai i vantaggi e lo scopo dietro la cross-collateralization e i prestiti cross-collateralization.

Questi elementi essenziali includono i passaggi per qualificarsi, i vantaggi e i problemi comuni causati dalla cross-collateralization.

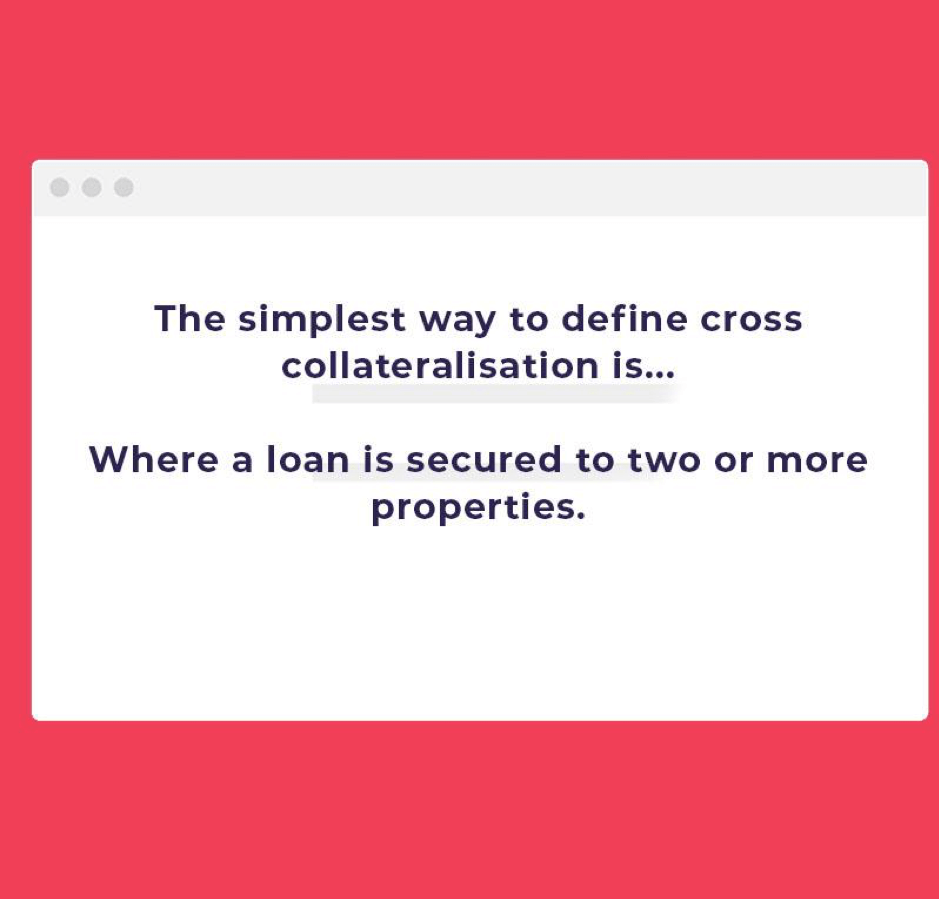

Che cos’è la Cross Collateralization?

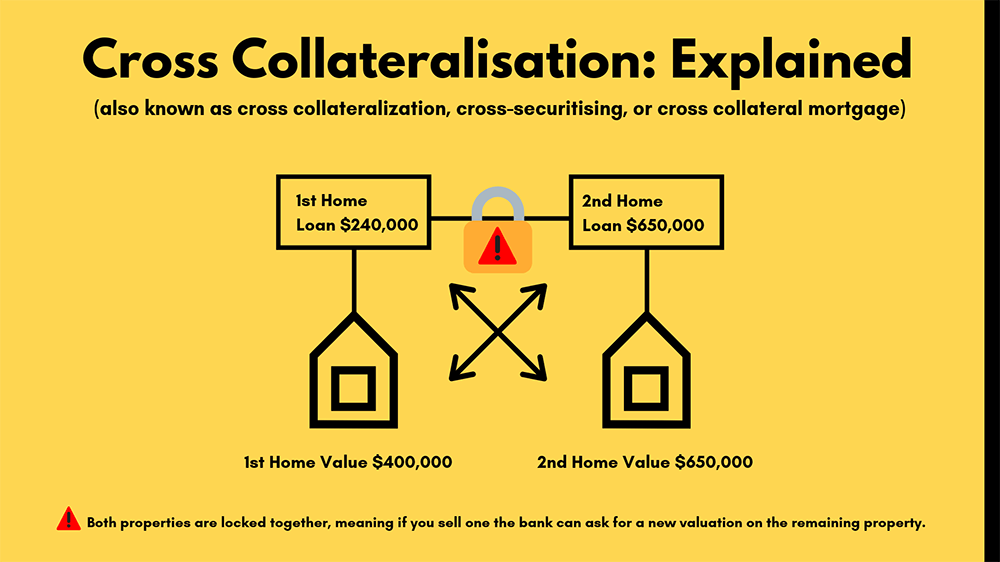

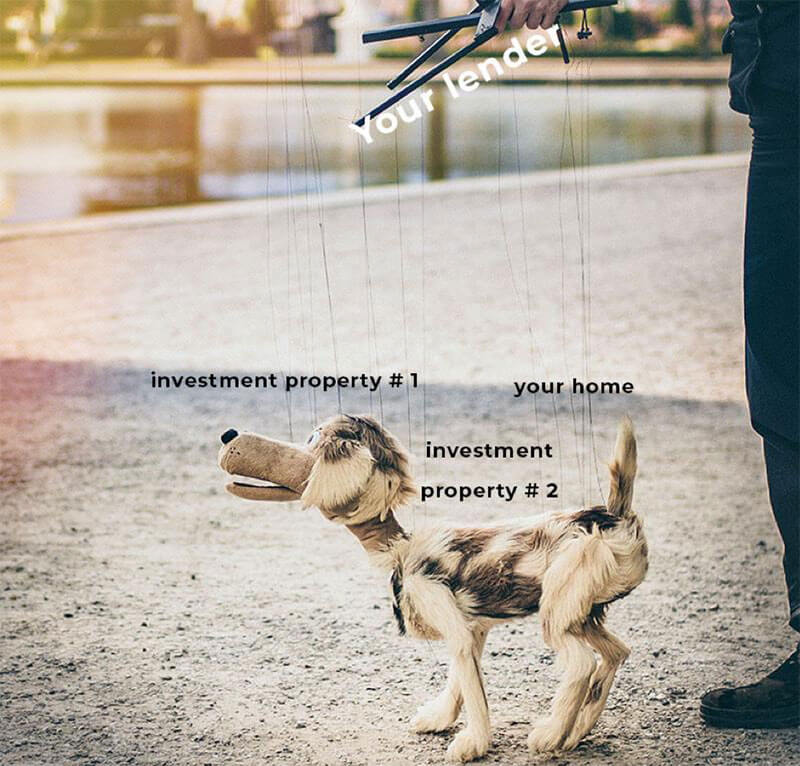

Cross collateralization è un termine finanziario che viene utilizzato quando un prestito è garantito da due o più proprietà.

Se hai una casa e hai preso in prestito denaro aggiuntivo per un investimento immobiliare dalla stessa banca, spesso si incrociano per garantire o proteggere le proprietà per prestarti denaro aggiuntivo.

Questa è una tipica struttura cross collateralised, se si apportano modifiche a entrambe le proprietà, attiverà nuove valutazioni per entrambe.

Vantaggi della Cross Collateralization

La cross collateralization è di solito più attraente per le persone che stanno cercando di costruire il proprio portafoglio.

(E fa appello alle banche, che ottengono più sicurezza contro le tue proprietà)

L’acquirente tipico è qualcuno che vuole mantenere le loro proprietà per un po’.

E con questo, intendiamo tenerci per 10 o 15 anni e non cercare di acquistare altre proprietà.

Il modo più semplice per pensare ai prestiti cross collateralized è quando tutto è collegato insieme.

Quando può essere utilizzata la cross collateralisation?

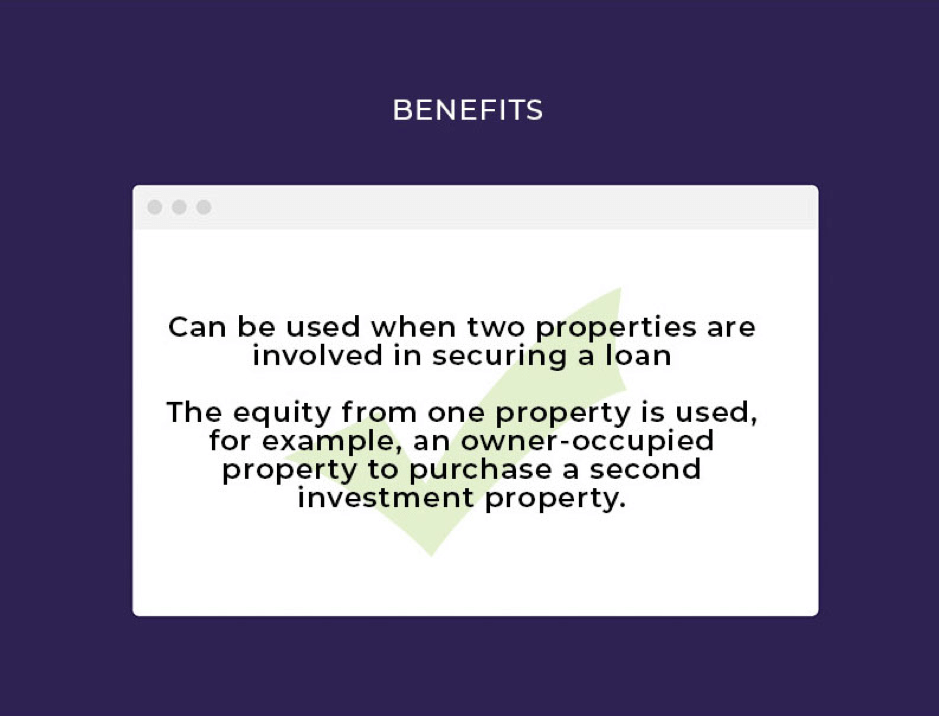

- ✅ Può essere utilizzato quando due proprietà sono coinvolte nella garanzia di un prestito

- ✅ Il patrimonio netto di una proprietà viene utilizzato, ad esempio, una proprietà occupata dal proprietario per acquistare un secondo investimento immobiliare.

Beneficio 1: Ottenere un tasso di interesse più basso

Quando sei cross-collateralising, a volte è possibile ottenere un tasso di interesse migliore.

Perché? Perché le tue proprietà sono viste come combinate piuttosto che come un prestito di investimento individuale.

(E alcune banche vedono questo come un rischio inferiore)

I risparmi possono dipendere dalla banca, dall’importo totale del prestito e dalla quantità di capitale che hai nelle tue proprietà.

Beneficio 2: Benefici fiscali

Se il tuo prestito iniziale era occupato dal proprietario e la tua prossima proprietà è un investimento, potresti essere in grado di presentare un reclamo fiscale.

Inoltre, se stai usando l’equità da esso, allora questo è deducibile dalle tasse al 100%.

Chatta con il tuo commercialista su come è strutturato il tuo prestito e sui benefici fiscali che lo circondano.

Benefit 3: Downsizing

Se si prevede di ridimensionare, quindi cross-cartolarizzazione è per voi.

Combinando il mutuo con un creditore, rende il vostro portafoglio più semplice da gestire in quanto vi sono meno divisioni conto individuale.

Passi per qualificarsi:

- ✅ Hai bisogno di rimanere all’interno del mutuo limiti

- ✅ Se si utilizza un garante, essi saranno tenuti a garante di tutti i prestiti entro il cross-collateralized struttura

- ✅ Mutuatari in questa struttura deve essere un debitore o il garante

per saperne di Più: Come utilizzare le azioni per l’acquisto di un secondo immobile

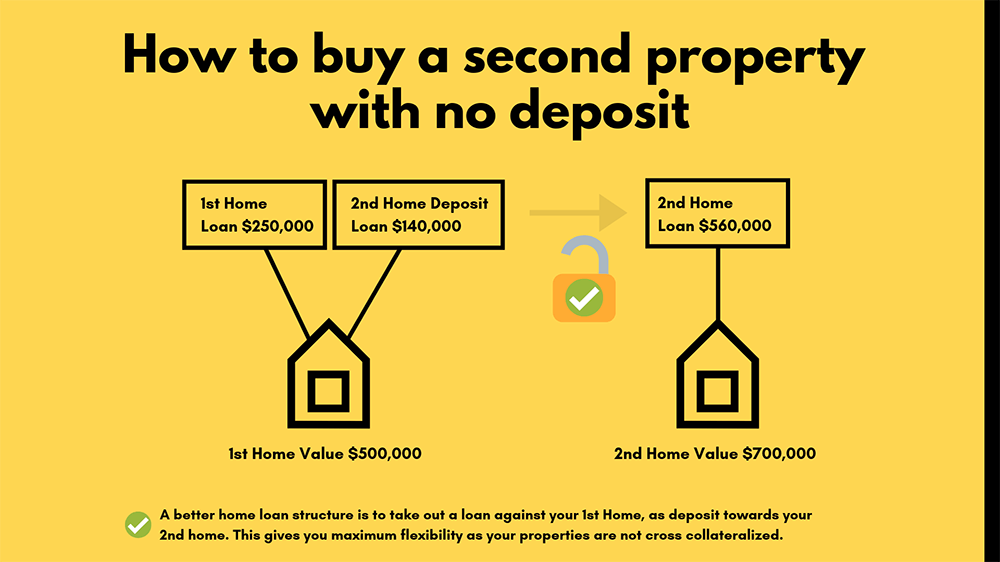

Qual è la differenza con stand-alone di sicurezza?

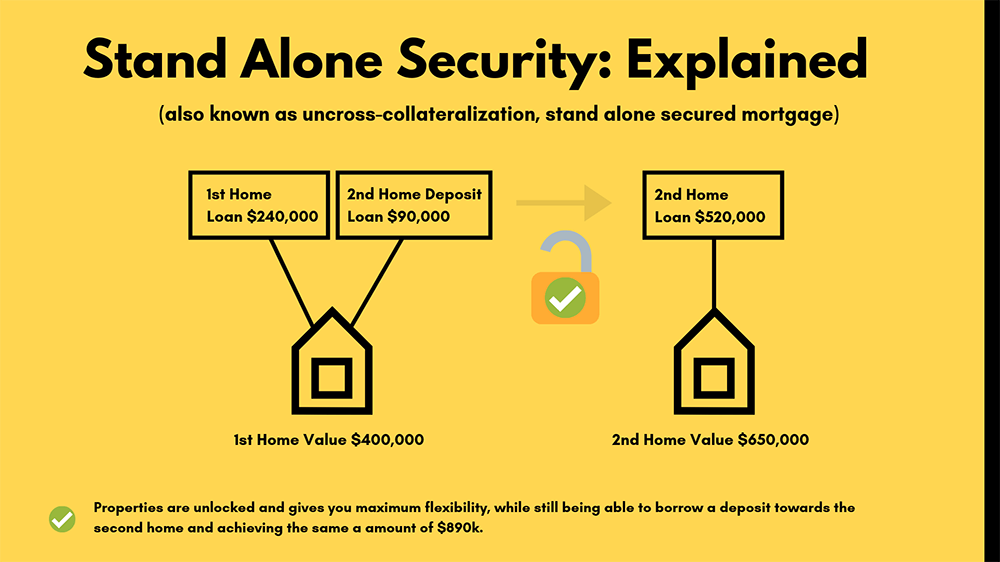

Il concetto di sicurezza stand-alone è che un prestito è garantito da una sola proprietà.

Questo metodo può essere utilizzato anche per costruire il vostro portafoglio di proprietà.

Ad esempio, è possibile utilizzare la casa di famiglia come sicurezza autonoma.

Stand-alone o cross collateralisation?

In linea generale, si raccomanda la stand-alone sulla cross collateralization.

Questo perché la cross collateralization può diventare molto difficile da “districare” le diverse proprietà, mentre stand-alone rimuove il rischio non necessario.

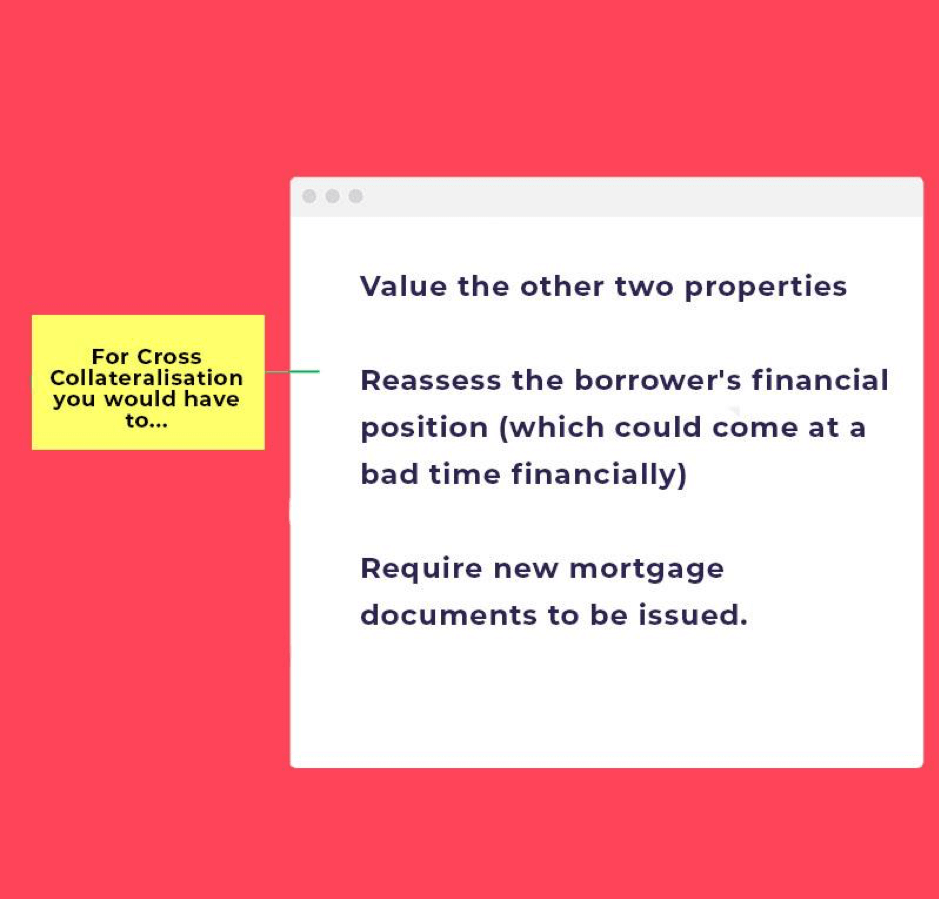

che Cosa accade con la croce di collateralizzazione è che se avessi tre proprietà ‘legati insieme’, ma che voleva vendere uno di loro, è necessario effettuare le seguenti operazioni:

- ⚠️ Valore le altre due proprietà

- ⚠️ Rivalutare il mutuatario, la posizione finanziaria (che poteva venire in un momento finanziariamente)

- ⚠️ Richiedono nuovi documenti di ipoteca per essere rilasciato.

Invece, se le proprietà sono strutturate come stand-alone, il mutuatario potrebbe vendere qualsiasi proprietà e pagarla con il prestito che è garantito da esso.

Il creditore non sarà coinvolto nel debito corrente o altre proprietà, come valutazioni e rivalutazioni.

I principali problemi di Cross Collateralization

Se siete seriamente di cross collateralising il vostro prestito, allora avete bisogno di capire gli svantaggi e le cadute di esso troppo.

Meglio li capisci, più successo avrai nel lavorarlo a tuo favore.

Quindi, senza ulteriori indugi, tuffiamoci a destra in.

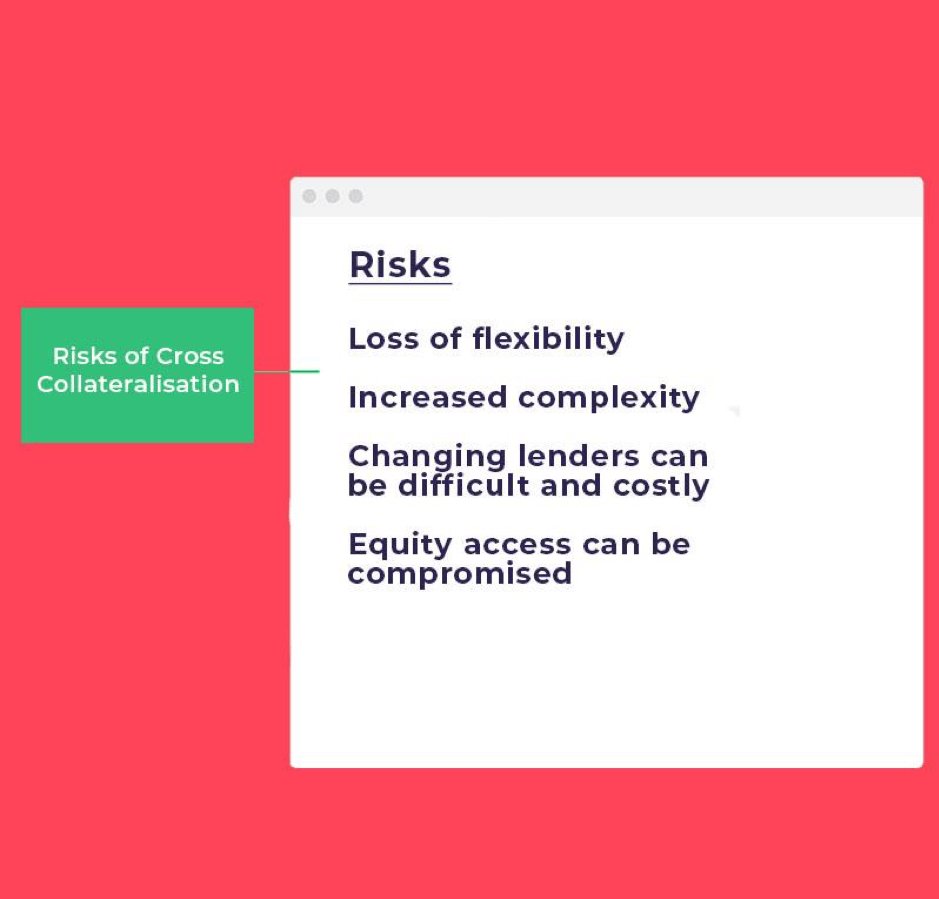

Quali sono gli svantaggi della cross collateralisation?

La cross collateralising ha i suoi svantaggi e rischi; può ridurre la flessibilità e complicare il tuo sistema bancario.

(In altre parole, devi avere tutte le proprietà con una banca)

Quindi assicurati di pensarci due volte prima di andare avanti con esso.

Il tuo creditore lo consiglio vivamente, ma assicurati di parlare con un broker ipotecario per conoscere tutti i rischi e le limitazioni in linea con la creazione di questa struttura.

Rischio 1: ribassi del mercato

Il rischio più significativo è che tutte le tue proprietà siano collegate.

Quindi, con una delle tue proprietà che ha un calo di valore, questo può influenzare il tuo portafoglio totale.

Perché? Perché tutte le tue proprietà sono collegate.

Il problema è che se il patrimonio netto in una proprietà è aumentato e gli altri hanno avuto un calo significativo, questo limiterà l’aumento del capitale complessivo.

Quindi è un po ‘ come una reazione a catena.

Rischio 2: Perdere potere sul vostro prestito

Ancora una volta, perché le vostre proprietà sono tutti collegati, se si lotta per rimborsare il mutuo per la casa, poi problemi possono sorgere con la banca.

In questa situazione, la banca ti dirà cosa paghi e quando mantenere il rapporto prestito / valore in atto.

Rischio 3: Con rifinanziamento di un prestito, viene rivalutazione.

Il problema con la cross collateralisation è che quando si desidera rifinanziare, ogni proprietà deve essere rivalutata, non solo una.

A causa di ciò, i costi possono essere molto più estesi e le banche dovranno ottenere una variazione di sicurezza.

Questo processo può richiedere molto tempo e mette anche il rischio intorno alla banca che torna con una valutazione inferiore e ti impedisce di rifinanziare.

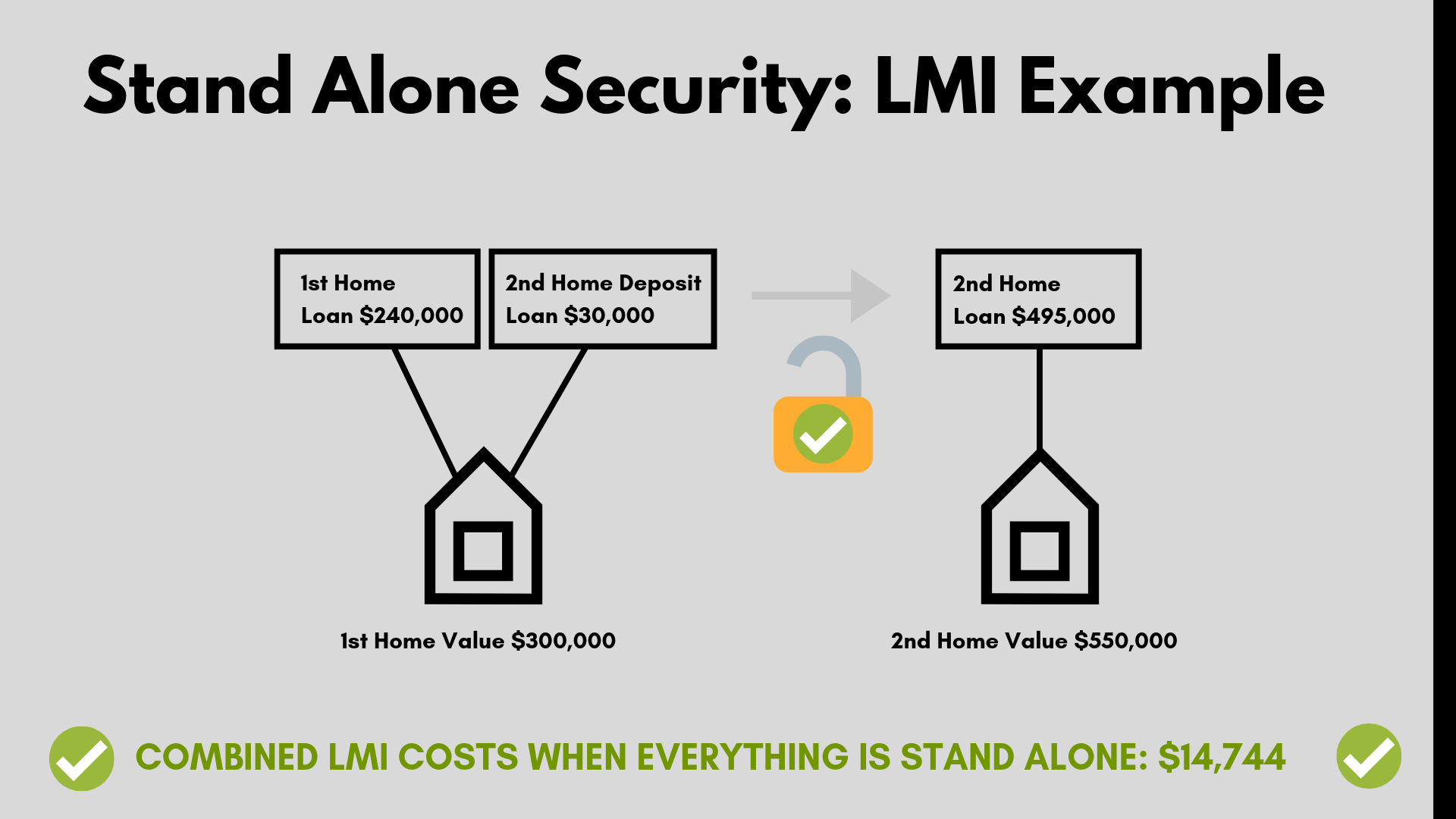

Rischio 4: LMI costa WAYYYYY Più

LMI è calcolato su una scala mobile, e in genere costa di più maggiore è l’importo del prestito sono.

Quindi, se si dispone di prestiti cross collateralised, si potrebbe pagare migliaia di dollari in più.

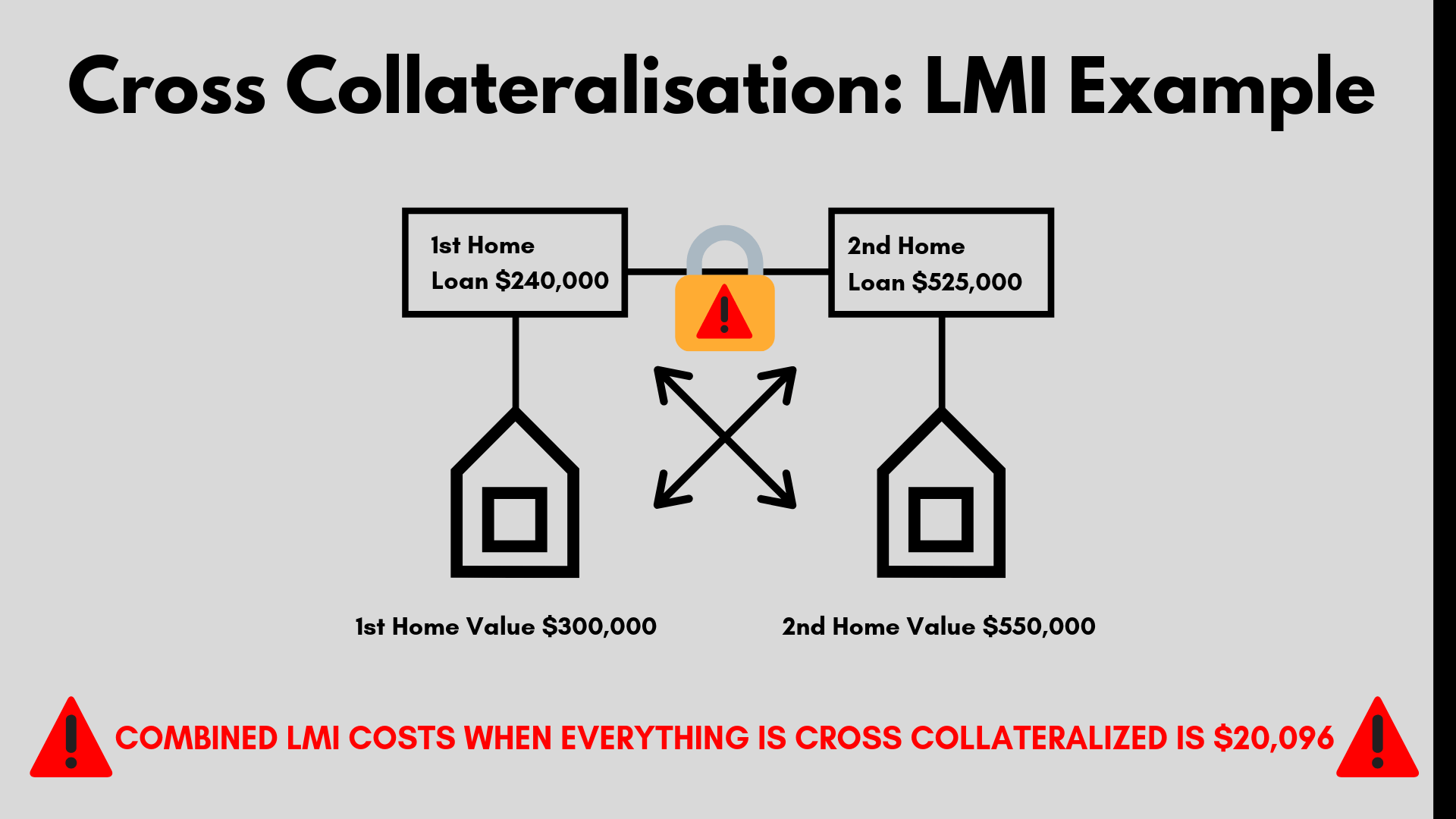

Diamo un’occhiata a un esempio di vita reale.

Se si acquista una seconda proprietà per $550.000 e si utilizza l’equità dalla proprietà originale di $300.000 è necessario pagare costs 20.096 in costi LMI.

Sì, questo è un bel pezzo di cambiamento.

Tuttavia, se si è andato per una struttura stand-alone si potrebbe risparmiare LETTERALMENTE migliaia.

Quali sono alcune altre cose che devo tenere a mente?

Accanto ai rischi, ci sono anche altri fattori come istituti di credito ipotecario assicurazione o vendere la vostra proprietà in futuro a pensare.

Lenders Mortgage Insurance

Purtroppo, il prestito totale è garantito contro tutte le proprietà.

Se si desidera prendere in prestito più dell ‘ 80% del valore di un investimento immobiliare, poi istituti di credito ipotecario assicurazione diventerà applicabile.

Questo è se non c’è abbastanza equità complessiva nelle proprietà.

Premio assicurativo ipotecario del creditore è calcolato sul prestito totale e potrebbe costare migliaia di dollari.

Leggi di più: LMI Calculator

Piani di vendita o futuri

Quando i tuoi prestiti sono garantiti da cross e decidi di venderne uno, la banca rivaluterà gli immobili che saranno detenuti una volta completata la vendita.

Decideranno e controlleranno i fondi di vendita e possono richiedere che i fondi di vendita vengano utilizzati per pagare il debito. Questo può essere frustrante, soprattutto se si richiedono i proventi delle vendite per altri scopi.

Facilità di spostamento

Potrebbe essere costoso spostare il portafoglio se il creditore non è più giusto per te.

Ad esempio, se hai bisogno di fondi aggiuntivi e il tuo creditore declina, o non possono più offrirti tariffe competitive.

Questo scenario limitante può influenzare in modo significativo la struttura del prestito.

Come ridurre al minimo il rischio

Un ottimo modo per ridurre il rischio intorno i vostri prestiti con più proprietà è lavorando con almeno due istituti di credito primari. Spesso, gli acquirenti separano i loro prestiti mutui per la casa e prestiti di investimento dividendoli con diversi istituti di credito.

In questo modo, aiuta a diffondere i prestiti in giro in modo che se si ottiene in difficoltà finanziarie, funzionerà a tuo favore. Mentre, naturalmente, è più facile solo avere un creditore prendersi cura di tutto.

Ma tieni a mente il futuro e concediti una sicurezza extra per assicurarti di ridurre al minimo i rischi.

Come sapere se un prestito cross collateralised è giusto per te

Parla con Hunter Galloway in dettaglio e ottieni una valutazione gratuita con noi oggi per scoprire la tua situazione personale.

Quello che facciamo è rendere più semplice per ottenere attraverso il processo di mutuo per la casa, e con il nostro team di esperti, vi aiuteremo a camminare attraverso il processo per completare la prima domanda di concessione di acquirenti di casa. Se si acquista o rifinanziamento la vostra casa possiamo aiutare a camminare attraverso il processo.

Il nostro servizio non ti costa nulla in quanto siamo pagati dal creditore quando il tuo mutuo per la casa si deposita.

Per parlare del tuo deposito, prestito e investimento prestito opzioni prenota in un momento di sedersi con noi, o sentitevi liberi di chiamare il 1300 088 065.