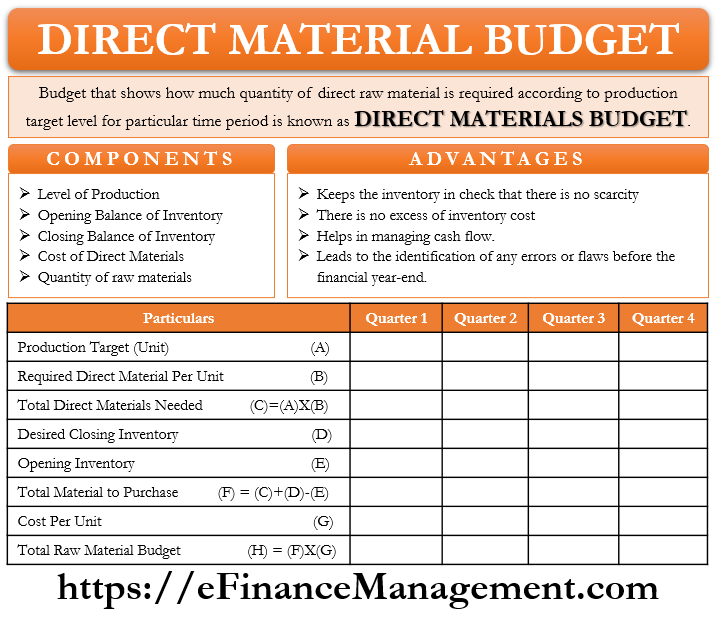

Direct Materials Budget:意味

特定の期間の生産目標レベルに応じて直接原料の量が必要であることを示す予算は、Direct Materials Budgetと呼ばれています。 この予算の準備は、毎月、四半期、または毎年行うことができます。 期間は経営陣によって決定されます。 直接材料予算は、そのそれぞれの年の決算在庫および生産目標に応じて原材料の単位を計算します。

直接材料予算は、生産ニーズを満たすために必要な直接材料の量のアイデアを提供します。 これは、同社の材料所要量計画(MRP)の一部です。

材料所要量計画とは何ですか?

資材所要量計画では、正しい原材料、正しい数量、正しい時期を維持しようとします。 これは費用を救い、効率を高める。 それはまた材料による生産の中断そしてネックの回避の会社を助けます。

この予算は、生産目標を補完します。 この予算のもう一つの名前は、直接資材購入予算です。

直接労働予算と間接費予算と一緒に直接材料予算は、唯一の生産予算の一部です。 これらの3つはすべて、会社の生産予算をまとめて形成しています。 時には、生産される総単位を計算する小さな予算は、生産予算としても知られていますが、他の三つの予算なしでは不完全です。

直接材料予算は、直接または間接的にキャッシュフロー予算、財務予算などの他の予算に影響を与えます。 最終的に、これらの予算はすべてマスター予算の一部を形成します。

直接材料予算のコンポーネント

生産レベル

これは、アカウントに同社の製品の生産能力と需要を取って、総生産目標を示しています。 目標生産レベルは、すべての購買が生産量と同期している必要があるため、直接材料予算のベースとして機能します。

在庫の残高を開く(直接材料)

企業は、将来の予期せぬ状況のために、常に倉庫に一定量の在庫を保管しています。 時には、需要が急激に増加し、生産が急激に増加することが起こるかもしれません。 このような状況では、既存の在庫はセーフティネットとして機能します。 今月/四半期/年の開始在庫は、前月/四半期/年の終了在庫です。 したがって、購入計画を決定する際には、すでに会社と在庫を開いているレベルを知り、理解する必要があります。

在庫の決算残高(直接材料)

生産目標と購入を計画する際に、また、会社がセーフティネットを維持したいことを、決算在庫の量子を決定します。 決算在庫は、月/四半期/年の終わりに在庫に保持される在庫です。 原材料の購入と生産の調整は、目標とされた閉鎖在庫に従って行われます。

直接材料のコスト

原材料の購入価格は非常に重要なコンポー….. 予算価格である標準価格が存在します。 原材料の単位当たりのコストと直接材料コストの合計を計算することは非常に重要です。 それは資金計画に役立ちます。

原材料の総量

完成品の単位あたりの原材料の要件に応じて、原材料の量が決定されます。 ターゲット生産が100単位であり、最終製品の各単位が原材料の3単位を必要とするとしましょう。 発注されるべき原料の数は300単位です。

直接材料予算のフォーマット

最初のステップは、ターゲット生産の計算です。

ターゲット生産=予想売上高+完成品の所望の閉鎖在庫–完成品のバランスを開く

総目標生産を計算した後、今直接材料の準備が行われます。 以下に示す形式は、仮説的な例です。

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0. |