Deze gids laat u precies zien hoe een cross collateral mortgage werkt, en hoe cross-collateralization uw vastgoedleningen kan tegenhouden.

inclusief:

- de weinige voordelen van it

- enorme risico ‘ s om zich bewust te zijn van

- problemen veroorzaakt bij het herfinancieren van

en een voorbeeld dat een van onze klanten $5.352 in LMI heeft bespaard.

dus als je van property rookie naar property pro wilt gaan als het gaat om cross-collateralization, is deze gids voor jou.

laten we beginnen.

- Cross Collateralization Fundamentals

- Wat is Cross Collateralization?

- Stand Alone beveiliging of Cross Collateralized?

- belangrijke problemen met Cross Collateralization

- welke andere dingen moet ik in gedachten houden?

- Hoe risico ‘ s te minimaliseren

- Cross Collateralization Fundamentals

- Wat is Cross Collateralization?

- voordelen van Cross Collateralization

- Wanneer kan cross collateralisation worden gebruikt?

- Voordeel 1: Krijg een lagere rente

- voordeel 2: belastingvoordelen

- Voordeel 3: Downsizing

- Wat is het verschil met Stand-Alone beveiliging?

- Stand-alone of cross collateralisation?

- de belangrijkste problemen van Cross Collateralization

- Wat zijn de nadelen van cross collateralisation?

- risico 1: marktdalingen

- risico 2: verlies van macht over uw lening

- risico 3: Bij het herfinancieren van een lening, komt herwaardering.

- risico 4: LMI-kosten WAYYYYY More

- wat zijn nog meer dingen die ik in gedachten moet houden?

- hypotheekverzekering van kredietverstrekkers

- verkoop-of toekomstplannen

- gemakkelijk verplaatsen

- hoe risico ’s te minimaliseren

- Hoe kan Ik weten of een cross collateralized loan voor u geschikt is

Cross Collateralization Fundamentals

In dit hoofdstuk vindt u de voordelen en het doel achter cross-collateralization, en cross-collateralization loans.

deze essentials omvatten stappen om te kwalificeren, de voordelen en veelvoorkomende problemen veroorzaakt door cross-collateralization.

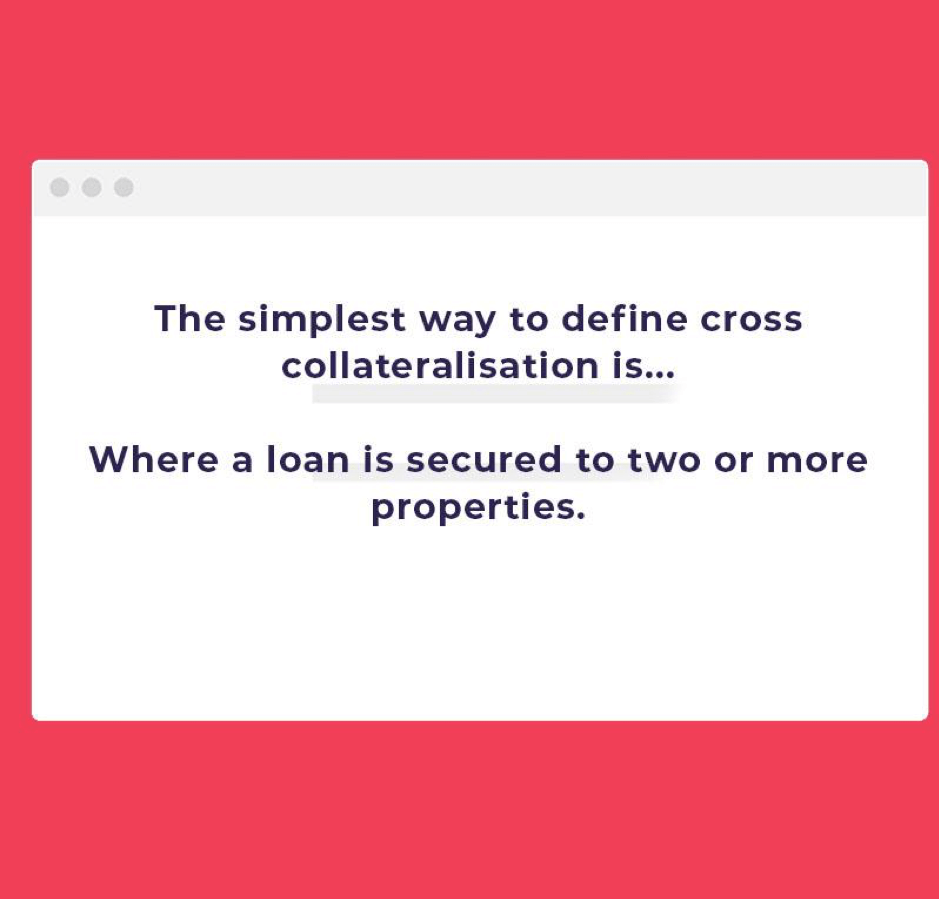

Wat is Cross Collateralization?

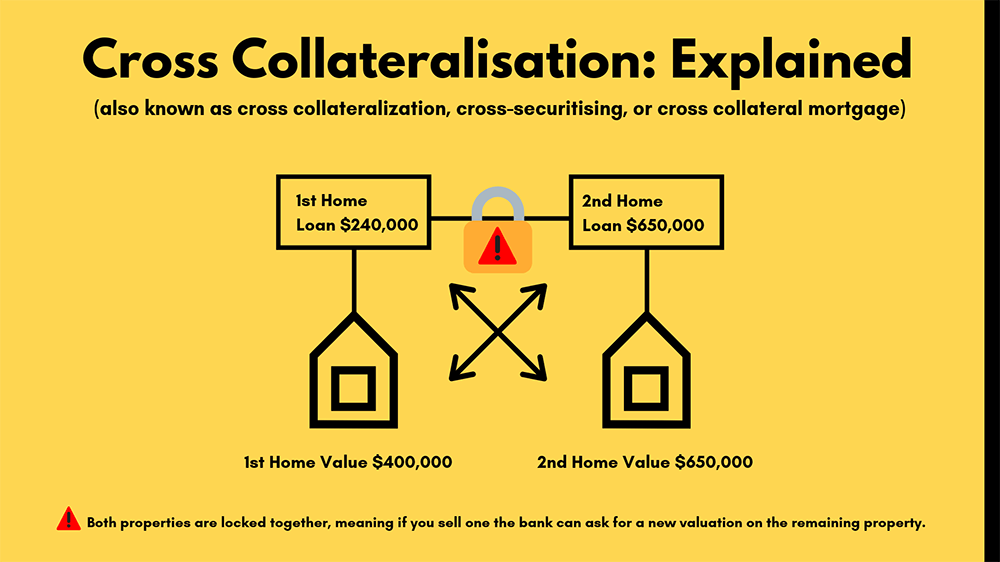

Cross collateralization is een financiële term die wordt gebruikt wanneer een lening wordt gedekt door twee of meer eigenschappen.

Als u een woning hebt en extra geld hebt geleend voor een vastgoedbelegging van dezelfde bank, dan worden de eigendommen vaak door elkaar gedekt of beveiligd om u extra geld te lenen.

Dit is een typische cross collateralized structuur, als u wijzigingen aanbrengt in een van beide eigenschappen zal dit nieuwe waarderingen voor beide veroorzaken.

voordelen van Cross Collateralization

Cross collateralization is meestal het meest aantrekkelijk voor mensen die proberen hun portefeuille op te bouwen.

(en het spreekt banken aan, die meer zekerheid krijgen tegen uw eigendommen)

de typische koper is iemand die zijn eigendommen een tijdje wil behouden.

en daarmee bedoelen we het 10 tot 15 jaar vasthouden en niet op zoek zijn naar andere eigendommen.

De makkelijkste manier om aan cross collateralized loans te denken is wanneer alles aan elkaar is gekoppeld.

Wanneer kan cross collateralisation worden gebruikt?

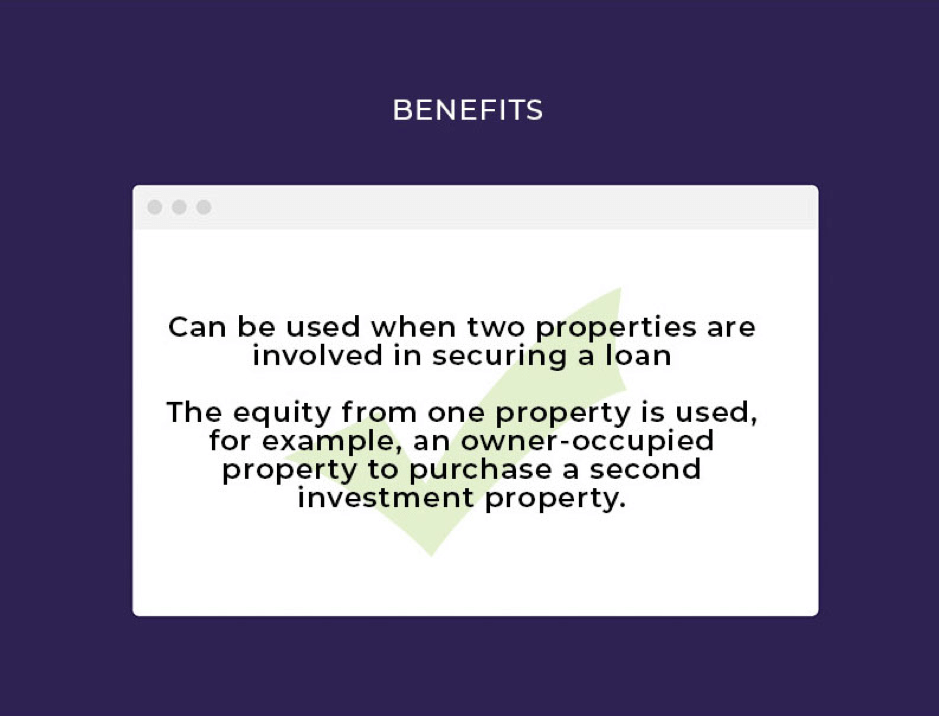

- ✅ kan worden gebruikt wanneer twee eigendommen betrokken zijn bij het verkrijgen van een lening

- ✅ het eigen vermogen van een onroerend goed wordt bijvoorbeeld gebruikt voor de aankoop van een tweede vastgoedbeleggingsobject door een eigenaar.

Voordeel 1: Krijg een lagere rente

wanneer u cross-collateralising, kunt u soms een betere rente.

waarom? Omdat uw woningen worden gezien als gecombineerd in plaats van elk als een individuele investeringslening.

(en sommige banken zien dit als een lager risico)

de besparingen kunnen afhangen van de bank, het totale kredietbedrag en hoeveel eigen vermogen u in uw eigendommen hebt.

voordeel 2: belastingvoordelen

als uw oorspronkelijke lening door de eigenaar werd bewoond en uw volgende woning een investering is, kunt u mogelijk een belastingvordering indienen.

ook, als je er equity van gebruikt, dan is dit 100% fiscaal aftrekbaar.

praat met uw accountant over hoe uw lening gestructureerd is en de fiscale voordelen eromheen.

Voordeel 3: Downsizing

als u van plan bent om te downsizen, dan is cross-securitising iets voor u.

door uw hypotheek te combineren met één kredietgever, wordt uw portefeuille eenvoudiger te beheren omdat er minder individuele rekeningafsplitsingen zijn.

stappen om te kwalificeren:

- ✅ U moet binnen de hypotheeklimieten blijven

- ✅ indien u een garant gebruikt, moet deze garant staan voor alle leningen binnen de cross-collateralized structure

- ✅ leners onder deze structuur moeten ofwel debiteur zijn of garant

Lees meer: hoe gebruik je Equity om een tweede pand te kopen

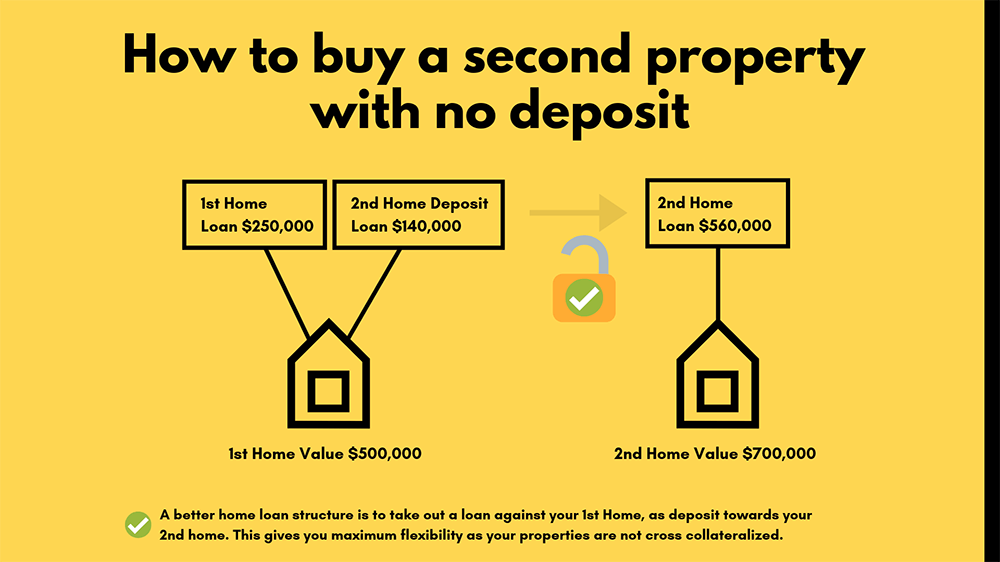

Wat is het verschil met Stand-Alone beveiliging?

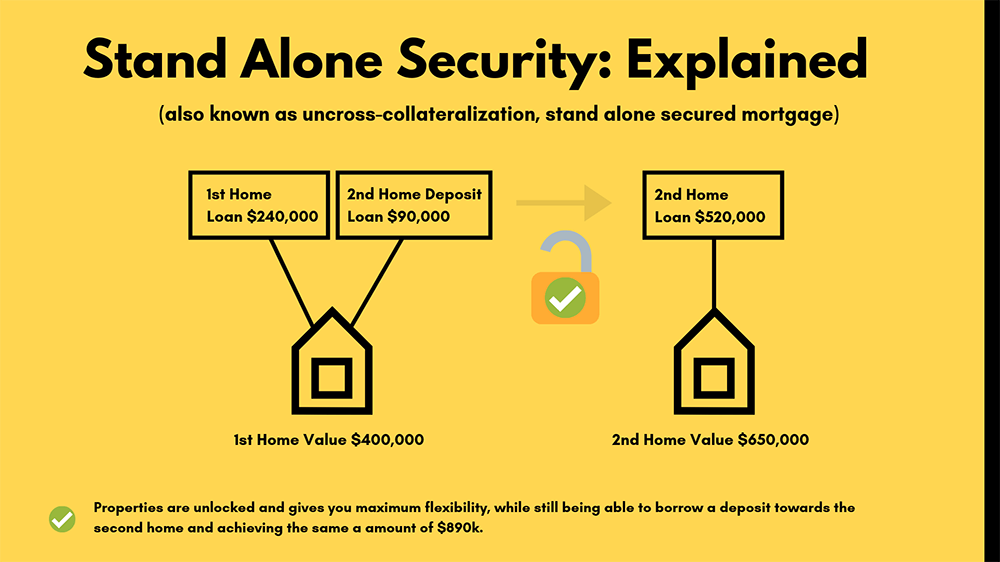

het concept van een op zichzelf staande zekerheid is dat een lening wordt gedekt door slechts één eigenschap.

deze methode kan ook worden gebruikt om uw vastgoedportefeuille te bouwen.

bijvoorbeeld, u kunt uw familie thuis gebruiken als stand-alone beveiliging.

Stand-alone of cross collateralisation?

in het algemeen wordt stand-alone aanbevolen bij cross collateralisation.

Dit komt omdat cross collateralisation zeer moeilijk kan worden om de verschillende eigenschappen te’ ontwarren’, terwijl stand-alone het onnodige risico wegneemt.

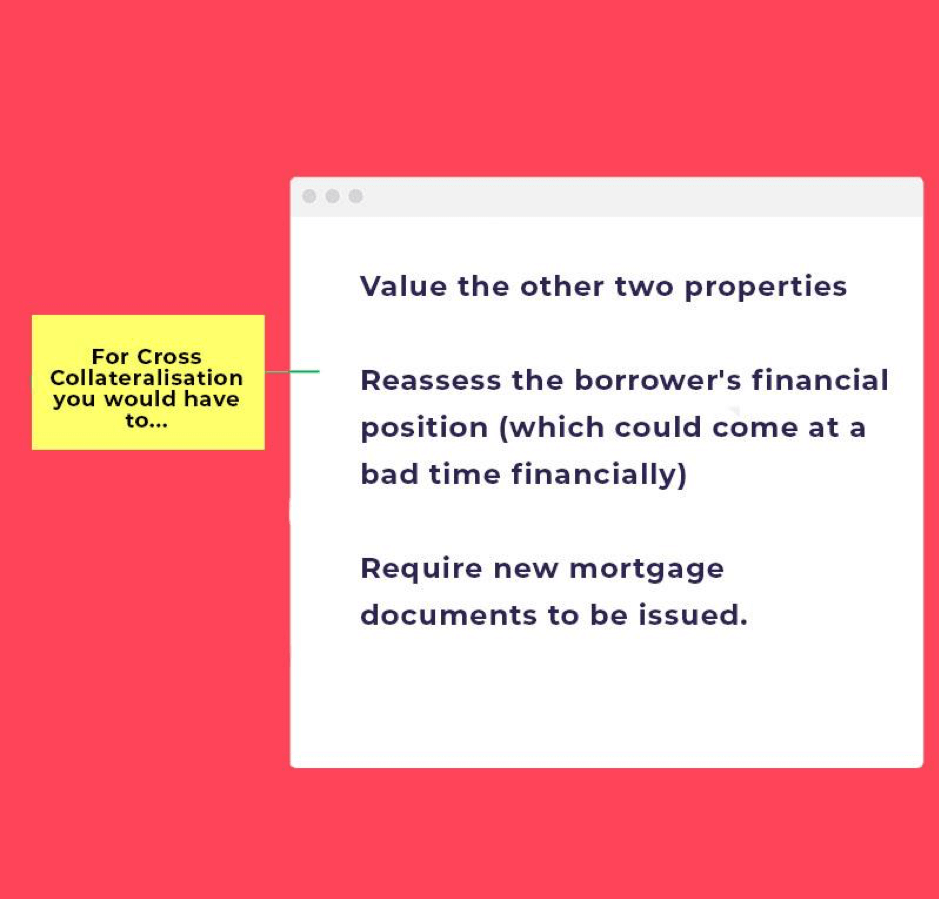

wat er gebeurt met cross collateralisation is dat als u drie eigenschappen ‘aan elkaar gebonden’ had, maar er een wilde verkopen, u het volgende zou moeten doen:

- ⚠ ️ waarde van de andere twee eigenschappen

- ⚠ ️ herbeoordeling van de financiële positie van de kredietnemer (die financieel op een slecht moment zou kunnen komen)

- ⚠ ️ nieuwe hypotheekdocumenten vereisen.

in plaats daarvan kan de leningnemer, indien de vastgoedstructuur op zichzelf staat, elk onroerend goed verkopen en uitbetalen met de lening die door hem is gedekt.

de kredietgever zal niet betrokken raken bij de huidige schuld of andere eigenschappen, zoals waarderingen en herbeoordelingen.

de belangrijkste problemen van Cross Collateralization

Als u serieus bent over cross collateralizing van uw lening, dan moet u ook de nadelen en nadelen ervan begrijpen.

hoe beter u deze begrijpt, hoe meer succes u zult hebben in het werken in uw voordeel.

dus zonder verder oponthoud, laten we er meteen in duiken.

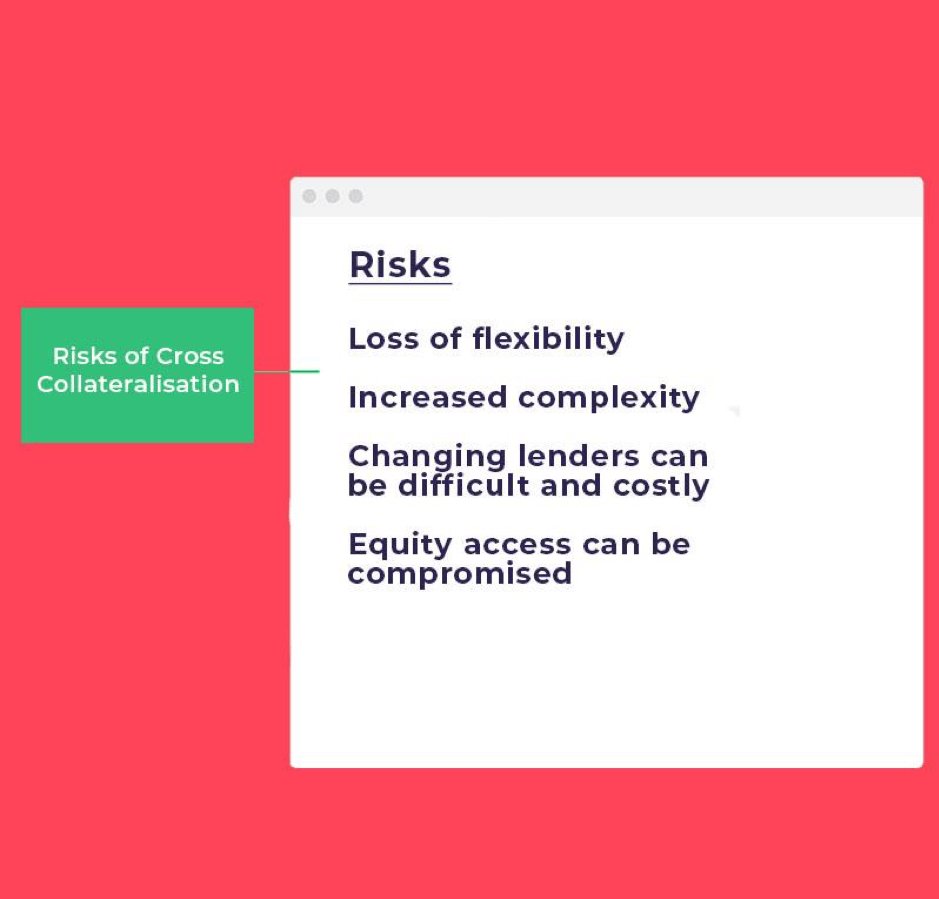

Wat zijn de nadelen van cross collateralisation?

Cross collateralising heeft nadelen en risico ‘ s; het kan de flexibiliteit verminderen en uw bankieren bemoeilijken.

(met andere woorden, je moet alle eigenschappen met de ene bank hebben)

dus zorg ervoor dat je twee keer nadenkt voordat je ermee doorgaat.

uw kredietgever zal het ten zeerste aanbevelen, maar zorg ervoor dat u met een hypotheekmakelaar spreekt om alle risico ‘ s en beperkingen te kennen in lijn met het opzetten van deze structuur.

risico 1: marktdalingen

het belangrijkste risico is dat al uw eigenschappen verbonden zijn.

dus als een van uw eigenschappen een waardedaling heeft, kan dit uw totale portefeuille beïnvloeden.

waarom? Omdat al je eigendommen met elkaar verbonden zijn.

het probleem is dat als de equity in een eigenschap is gestegen, en de andere een significante daling hebben gehad, dan zal dit uw totale equity beperken van het verhogen.

dus het is een soort kettingreactie.

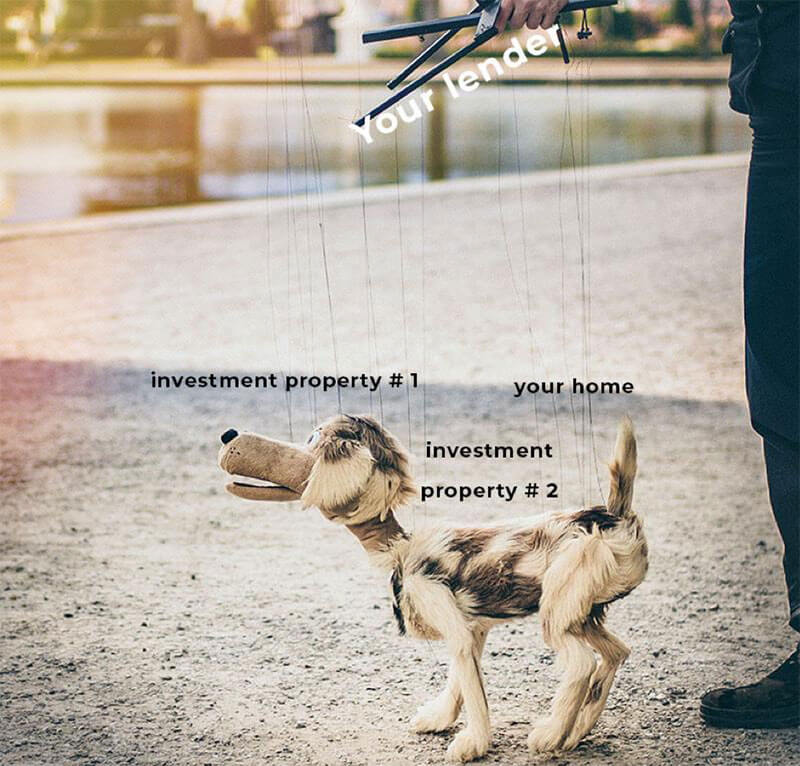

risico 2: verlies van macht over uw lening

opnieuw, omdat uw eigendommen allemaal verbonden zijn, als u moeite heeft om uw woningkrediet terug te betalen, dan kunnen er problemen ontstaan met de bank.

In deze situatie zal de bank u vertellen wat u betaalt en wanneer u de verhouding tussen lening en waarde op zijn plaats moet houden.

risico 3: Bij het herfinancieren van een lening, komt herwaardering.

het probleem met cross collateralisation is dat wanneer u wilt herfinancieren, elke eigenschap moet worden geherwaardeerd, niet slechts één.

hierdoor kunnen de kosten veel uitgebreider zijn en zullen banken een variatie in beveiliging moeten krijgen.

dit proces kan tijdrovend zijn en brengt ook risico ‘ s met zich mee dat de bank terugkomt met een lagere waardering en u stopt met herfinanciering.

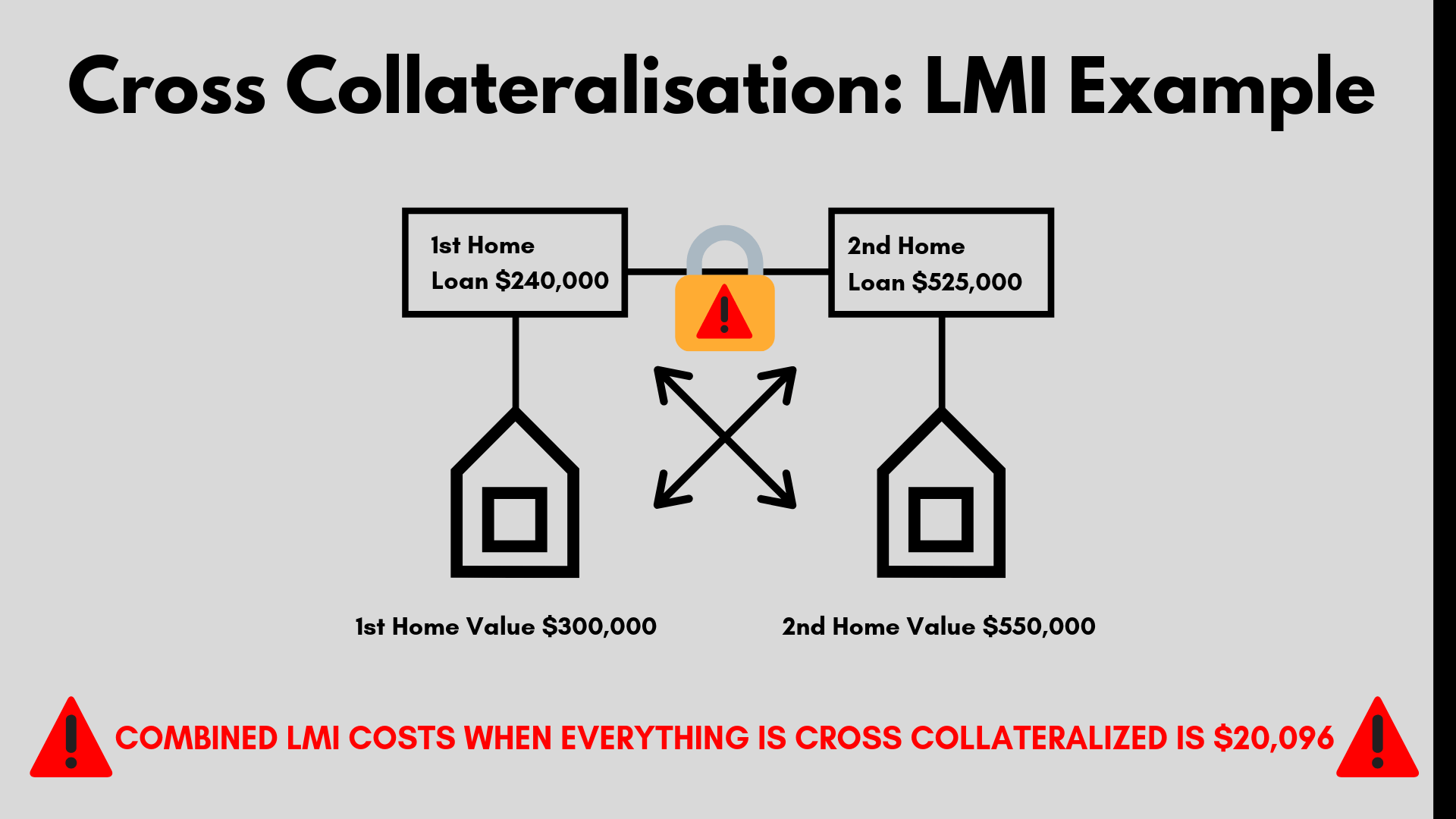

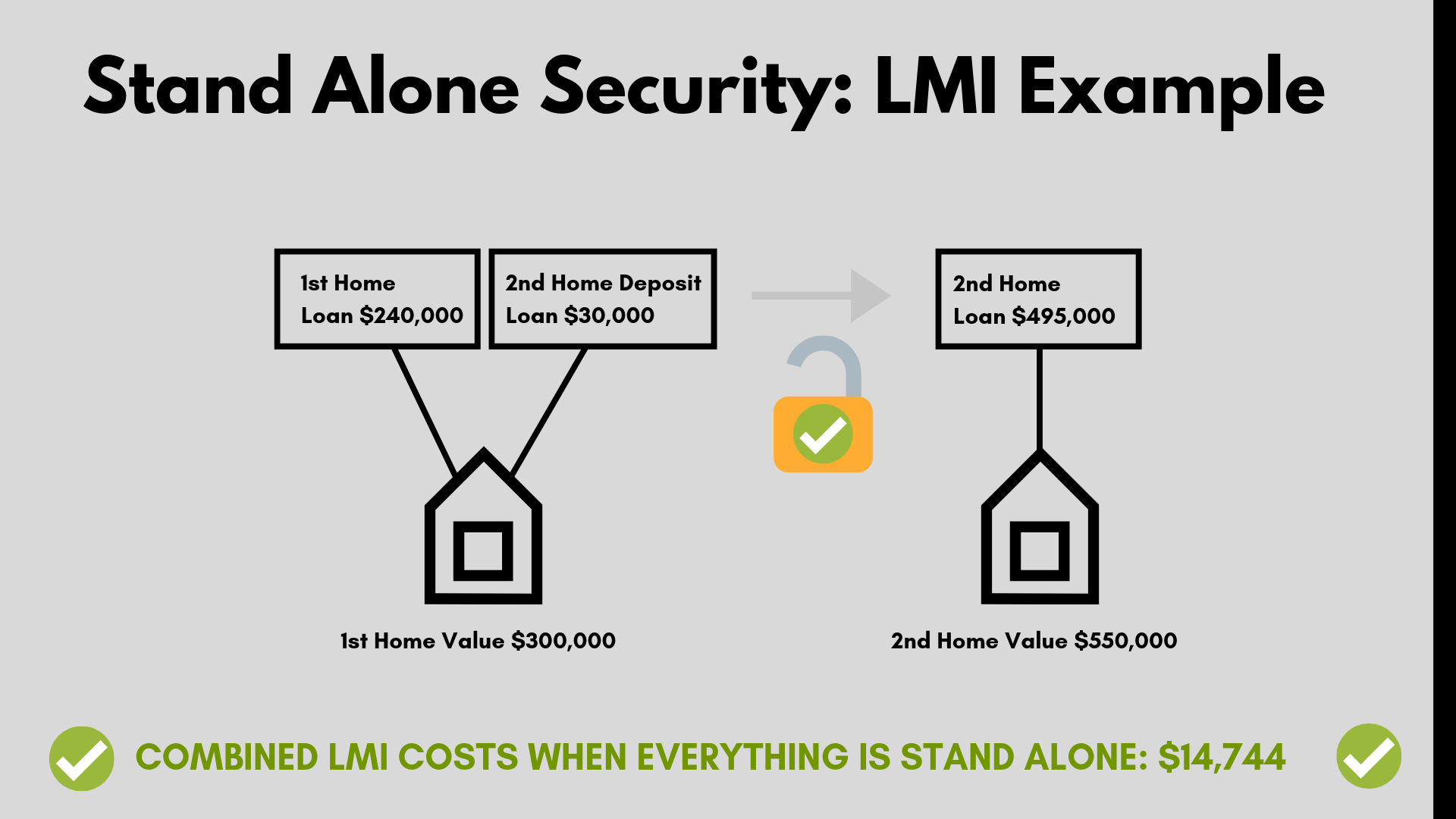

risico 4: LMI-kosten WAYYYYY More

LMI wordt berekend op een glijdende schaal, en over het algemeen kosten meer hoe hoger uw leningbedragen zijn.

dus als u cross collateralized loans hebt, kunt u duizenden dollars meer betalen.

laten we eens kijken naar een real-life voorbeeld.

Als u een tweede woning koopt voor $550.000 en een eigen vermogen van $300.000 gebruikt, moet u $20.096 aan LMI-kosten betalen.

Yep, dat is een redelijk stuk verandering.

echter, als je ging voor een stand-alone structuur kon je letterlijk duizenden besparen.

wat zijn nog meer dingen die ik in gedachten moet houden?

naast de risico ‘ s zijn er ook andere factoren, zoals de hypotheekverzekering van kredietverstrekkers of de verkoop van uw woning in de toekomst om aan te denken.

hypotheekverzekering van kredietverstrekkers

helaas is de totale kredietverlening beveiligd tegen alle eigendommen.

Als u meer dan 80% van de waarde van een vastgoedbelegging wilt lenen, wordt de hypotheekverzekering van kredietverstrekkers van toepassing.

Dit is als er niet genoeg totale equity in de eigenschappen is.

De hypotheekverzekeringspremie van de kredietgever wordt berekend op basis van de totale kredietverlening en kan duizenden dollars kosten.

Lees meer: LMI Calculator

verkoop-of toekomstplannen

wanneer uw leningen tegen elkaar zijn gedekt en u besluit er een te verkopen, zal de bank de eigendommen herwaarderen die zullen worden aangehouden zodra de verkoop is voltooid.

zij beslissen en controleren de verkoopfondsen en kunnen eisen dat de verkoopfondsen worden gebruikt om de schuld af te betalen. Dit kan frustrerend zijn, vooral als u de opbrengst van de verkoop voor andere doeleinden.

gemakkelijk verplaatsen

Het kan kostbaar zijn om uw portefeuille te verplaatsen als uw kredietgever niet langer geschikt is voor u.

bijvoorbeeld, als u extra geld nodig heeft en uw kredietgever weigert, of als ze u geen concurrerende tarieven meer kunnen aanbieden.

Dit beperkende scenario kan uw kredietstructuur aanzienlijk beïnvloeden.

hoe risico ’s te minimaliseren

een geweldige manier om risico’ s rond uw leningen met meerdere eigenschappen te verminderen is door te werken met ten minste twee primaire kredietverstrekkers. Vaak, kopers scheiden hun leningen woning leningen en investeringsleningen splitsen ze met verschillende kredietverstrekkers.

door dit te doen, helpt het uw leningen te spreiden zodat als u in financiële problemen komt, het in uw voordeel zal werken. Terwijl natuurlijk, het is makkelijker gewoon om een geldschieter zorgen voor alles.

maar denk aan de toekomst en geef uzelf extra zekerheid om ervoor te zorgen dat u risico ‘ s tot een minimum beperkt.

Hoe kan Ik weten of een cross collateralized loan voor u geschikt is

spreek hierover in detail met Hunter Galloway en ontvang vandaag nog een gratis beoordeling bij ons om meer te weten te komen over uw persoonlijke situatie.

wat we doen is het eenvoudig maken om door het leningproces heen te komen, en met ons team van experts helpen we u door het proces te lopen om uw eerste subsidieaanvraag voor huizenkopers te voltooien. Als u uw woning koopt of herfinanciert, kunnen wij u helpen het proces te doorlopen.

onze service kost u niets omdat we door de geldschieter worden betaald wanneer uw woningkrediet is vereffend.

om te praten over uw deposito -, krediet-en beleggingsopties boek in een tijd om met ons te praten, of voel je vrij om te bellen op 1300 088 065.