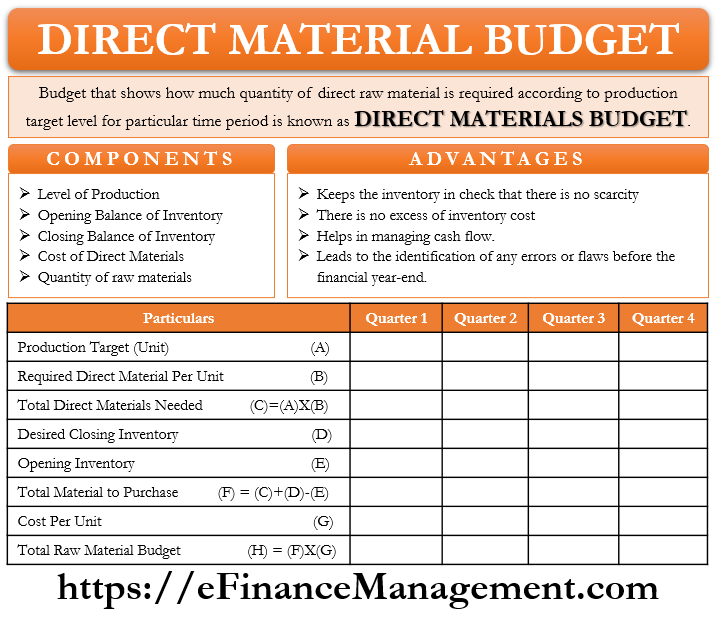

- Direct Materials Budget: Meaning

- componenten van Direct Materialenbudget

- productieniveau

- Beginbalans van de inventaris (directe materialen)

- eindsaldo van de inventaris (directe materialen)

- kosten van directe materialen

- de totale hoeveelheid grondstoffen

- formaat van Direct Materials Budget

- voordelen van direct Materials Budget

- inzicht in directe Materiaalvariantieanalyse

- conclusie

Direct Materials Budget: Meaning

een budget dat aangeeft hoeveel hoeveelheid directe grondstoffen nodig is volgens het productiedoelniveau voor een bepaalde periode wordt Direct Materials Budget genoemd. De voorbereiding van dit Budget kan maandelijks, driemaandelijks of jaarlijks plaatsvinden. De periode wordt bepaald door het management. Direct Materials Budget berekent de eenheden van de grondstof volgens de afsluitende inventaris en productiedoelstellingen voor dat respectieve jaar.

Direct Materials Budget geeft een idee van de hoeveelheid direct materiaal die nodig is om aan de productiebehoeften te voldoen. Het maakt deel uit van de Material Requirement Planning (MRP) van het bedrijf.

Wat is planning van materiële vereisten?

Material Requirement Planning probeert de juiste grondstoffen, in de juiste hoeveelheid en op het juiste moment te behouden. Dit bespaart kosten en verhoogt de efficiëntie. Het helpt het bedrijf ook bij het voorkomen van productieverstoringen en knelpunten als gevolg van materialen.

deze begroting vult de productiedoelstelling aan. De andere naam van dit budget is de directe materialen aankopen begroting.

Direct Materials Budget samen met direct labor budget en overhead budget is een deel van de productie budget alleen. Alle drie vormen samen het productiebudget van het bedrijf. Soms is een klein budget dat de totale te produceren eenheden berekent ook bekend als een productiebudget, maar het is onvolledig zonder de andere drie begrotingen.

direct Materials Budget heeft direct of indirect invloed op andere budgetten zoals Kasstroombudget, financiële begroting, enz. Uiteindelijk maken al deze budgetten deel uit van het Master Budget.

componenten van Direct Materialenbudget

productieniveau

Het geeft de totale productiedoelstelling weer door rekening te houden met de productiecapaciteit en de vraag van de producten van het bedrijf. Doelproductieniveau fungeert als basis voor Direct Materiaalbudget, omdat alle aankopen moeten worden gesynchroniseerd met het productievolume.

Beginbalans van de inventaris (directe materialen)

bedrijven houden altijd een bepaalde hoeveelheid inventaris in hun magazijn voor onvoorziene situaties in de toekomst. Soms kan het gebeuren dat er een plotselinge toename van de vraag is, wat leidt tot een plotselinge toename van de productie. In een dergelijke situatie fungeert de bestaande inventaris als vangnet. Opening inventaris van deze maand / kwartaal/jaar is een slotinventaris van eerdere maand/kwartaal / jaar. Daarom, terwijl de beslissing van de aankoop plan is het noodzakelijk om te weten en te begrijpen het niveau van het openen van de inventaris al met het bedrijf.

eindsaldo van de inventaris (directe materialen)

op het moment van de planning van de productiedoelstellingen en aankopen, bepaalt ook de kwantum van de slotinventaris, dat het bedrijf een vangnet wil houden. De eindinventaris is de inventaris die aan het einde van de maand/het kwartaal/ het jaar in de voorraad moet worden gehouden. Aanpassingen in de inkoop van grondstoffen en productie gebeuren volgens de doelgerichte afsluitende voorraad.

kosten van directe materialen

de inkoopprijs van grondstoffen is a zeer belangrijk onderdeel. Er bestaat een standaardprijs die een begrote prijs is. Het berekenen van de kosten per eenheid grondstoffen en de totale directe materiaalkosten is van enorm belang. Dat zal helpen bij het financieren van de planning.

de totale hoeveelheid grondstoffen

afhankelijk van de behoefte aan grondstoffen per eenheid eindproduct wordt de hoeveelheid grondstoffen bepaald. Laten we zeggen dat de doelproductie 100 eenheden is en elke eenheid eindproduct vereist 3 eenheden grondstoffen. Het aantal te bestellen grondstoffen zou 300 eenheden zijn.

formaat van Direct Materials Budget

de eerste stap is de berekening van gerichte productie.

gerichte productie = verwachte verkoop + gewenste eindinventaris van eindproducten-openingsbalans van eindproducten

na berekening van de totale doelproductie vindt nu de bereiding van de directe materialen plaats. Het onderstaande formaat is een hypothetisch voorbeeld.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| totale kosten van de te kopen grondstoffen | 520 | 620 | 792 | 902 |

een direct materialenbudget wordt gecreëerd voor het boekjaar met driemaandelijkse splitsingen. Bedrijven kunnen dit budget gemakkelijk voorbereiden met behulp van gegeven gegevens.

De voorbereiding van “planning of Expected Cash payment for Materials”, samen met dit budget, vindt soms plaats. Het vormt een aanvulling op de begroting en geeft de totale uitbetalingen in contanten voor het beheer van de kasstromen.

voordelen van direct Materials Budget

- dit budget houdt de inventaris altijd onder controle. Er is geen plotselinge schaarste of overvloed aan grondstoffen.

- Er zijn geen overtollige voorraadkosten.

- dit Budget helpt bij het beter beheren van kasstromen. Dit budget geeft het exacte bedrag en de timing van de verwachte kasstroom die in de toekomst nodig is.

- de voorbereiding van het budget voor directe materialen is voor elke maand of kwartaal. Dit leidt er dus toe dat eventuele fouten of gebreken vóór het einde van het boekjaar worden vastgesteld.

bovenstaande voordelen zijn niet uitputtend van aard, er kunnen ook andere voordelen zijn.

inzicht in directe Materiaalvariantieanalyse

laten we de directe materiaalvariantie begrijpen. Het is zelfs mogelijk dat de begrote hoeveelheid/prijs zou kunnen verschillen van de werkelijke hoeveelheid/prijs omdat budgettering is op basis van schatting. Deze variatie of het verschil is de directe Materiaalvariantieanalyse.

Deze analyse is een combinatie van twee elementen – de variantie van de materiaalprijs en de variantie van de materiaalhoeveelheid. De materiaalprijs variantie is het verschil tussen de werkelijke kosten en begrote kosten van de aankoop van grondstoffen. De materiële hoeveelheidsvariantie is het verschil tussen de werkelijke en begrote hoeveelheid grondstoffen die in het bedrijf worden gebruikt. Externe of interne factoren leiden tot deze variaties.

De formule is als volgt:-

Materials price Variance = Actual Quantity of Materials Purchased * (Actual Price-Standard Price)

Materials Quantity Variance = Standard Price * (Actual Quantity of Materials Used in Production – Standard Quantity)

En suggereren of triggers van de gebieden die speciale aandacht en constante monitoring nodig.

conclusie

Direct Materials Budget samen met het schema van verwachte uitbetaling in contanten, direct labor budget en overheadkosten budget, wordt een belangrijk onderdeel van het Master Budget. Direct Materials Budget is nuttig voor verschillende afdelingen zoals de productie-afdeling, Warehousing afdeling, Inkoop afdeling, enz. Het opstellen van dit budget met volledige nauwkeurigheid is erg belangrijk, zelfs een kleine fout kan de inventaris, productiedoelstellingen en kasstromen verstoren. Zoals budgettering werkt op schatting, is er altijd ruimte voor fouten in het geval van de directe materialen Budget ook. Alles bij elkaar genomen is de begroting echter een belangrijke en essentiële taak. Maar het moet niet worden behandeld als een eenmalige oefening, in plaats van constante monitoring en actualisering zal de resultaten te geven. Eerder het doen van variantie analyse als een routine aan het einde van de boekhoudperiode of budget periode.