- Direct Materials Budget: Znaczenie

- składniki budżetu materiałów bezpośrednich

- poziom produkcji

- bilans otwarcia zapasów (materiały bezpośrednie)

- bilans zamknięcia zapasów (materiały bezpośrednie)

- koszt materiałów bezpośrednich

- całkowita ilość surowców

- Format budżetu materiałów bezpośrednich

- zalety budżetu materiałów bezpośrednich

- zrozumienie analizy wariancji materiałów bezpośrednich

- wniosek

Direct Materials Budget: Znaczenie

budżet, który pokazuje, jak duża ilość surowca bezpośredniego jest wymagana zgodnie z docelowym poziomem produkcji w danym okresie, jest znany jako Direct Materials Budget. Przygotowywanie tego budżetu może odbywać się w trybie miesięcznym, kwartalnym lub rocznym. Okres czasu jest ustalany przez kierownictwo. Direct Materials Budget oblicza jednostki surowca zgodnie z końcową inwentaryzacją i celami produkcyjnymi na dany rok.

budżet materiałów bezpośrednich daje wyobrażenie o ilości materiału bezpośredniego wymaganego do zaspokojenia potrzeb produkcyjnych. Jest to część planowania wymagań materiałowych firmy (MRP).

Co To jest planowanie zapotrzebowania materiałowego?

planowanie zapotrzebowania materiałowego stara się zachować prawidłowe surowce, w odpowiedniej ilości i we właściwym czasie. Pozwala to zaoszczędzić koszty i zwiększyć wydajność. Pomaga również firmie w unikaniu zakłóceń w produkcji i wąskich gardeł związanych z materiałami.

ten budżet uzupełnia cel produkcji. Inną nazwą tego budżetu jest budżet zakupów bezpośrednich materiałów.

bezpośredni budżet materiałów wraz z bezpośrednim budżetem pracy i budżetem ogólnym jest tylko częścią budżetu produkcji. Wszystkie trzy razem tworzą budżet produkcyjny firmy. Czasami mały budżet obliczający całkowite jednostki do produkcji jest również znany jako budżet produkcyjny, ale jest niekompletny bez pozostałych trzech budżetów.

bezpośredni budżet materiałowy bezpośrednio lub pośrednio wpływa na inne budżety, takie jak budżet przepływów pieniężnych, budżet finansowy itp. Ostatecznie wszystkie te budżety stanowią część budżetu głównego.

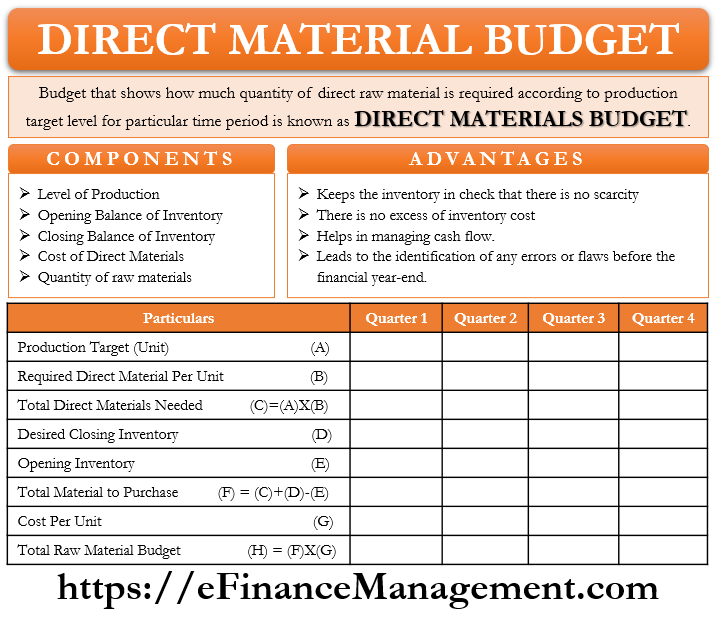

składniki budżetu materiałów bezpośrednich

poziom produkcji

pokazuje całkowity cel produkcji, biorąc pod uwagę moce produkcyjne i popyt na produkty firmy. Docelowy poziom produkcji stanowi podstawę dla bezpośredniego budżetu materiałowego, ponieważ wszystkie zakupy muszą być zsynchronizowane z wielkością produkcji.

bilans otwarcia zapasów (materiały bezpośrednie)

firmy zawsze przechowują pewną ilość zapasów w swoim magazynie na wypadek nieprzewidzianych sytuacji w przyszłości. Czasami może się zdarzyć, że nastąpi nagły wzrost popytu, co prowadzi do nagłego wzrostu produkcji. W takiej sytuacji istniejący inwentarz działa jak siatka bezpieczeństwa. Inwentaryzacja otwarcia tego miesiąca / kwartału / roku jest inwentaryzacją zamknięcia wcześniejszego miesiąca / kwartału / roku. Dlatego przy podejmowaniu decyzji o planie zakupu konieczne jest poznanie i zrozumienie poziomu otwarcia zapasów już w firmie.

bilans zamknięcia zapasów (materiały bezpośrednie)

w momencie planowania celów produkcyjnych i zakupów, decyduje również o kwancie zapasów zamknięcia, że firma chciałaby zachować siatkę bezpieczeństwa. Inwentaryzacja końcowa to inwentaryzacja, która ma być przechowywana w magazynie na koniec miesiąca / kwartału/ roku. Korekty w zakupie surowców i produkcji są dokonywane zgodnie z docelowym stanem zapasów.

koszt materiałów bezpośrednich

cena zakupu surowców jest bardzo ważnym elementem. Istnieje standardowa cena, która jest ceną budżetową. Obliczanie kosztu na jednostkę surowców i całkowitego kosztu materiałów bezpośrednich ma ogromne znaczenie. To pomoże w planowaniu funduszy.

całkowita ilość surowców

zgodnie z wymaganiami surowców na jednostkę wyrobów gotowych określa się ilość surowców. Powiedzmy, że docelowa produkcja wynosi 100 jednostek, a każda jednostka produktu końcowego wymaga 3 jednostek surowców. Ilość zamawianych surowców to 300 sztuk.

Format budżetu materiałów bezpośrednich

pierwszym krokiem jest obliczenie produkcji docelowej.

produkcja docelowa = oczekiwana sprzedaż + pożądana Inwentaryzacja końcowa wyrobów gotowych-bilans otwarcia wyrobów gotowych

po obliczeniu całkowitej produkcji docelowej następuje obecnie przygotowanie materiałów bezpośrednich. Poniższy format jest hipotetycznym przykładem.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| całkowity koszt zakupu surowców | 520 | 620 | 792 | 902 |

na rok budżetowy tworzony jest budżet materiałów bezpośrednich z podziałem kwartalnym. Firmy mogą łatwo przygotować ten budżet za pomocą podanych danych.

przygotowanie „harmonogramu przewidywanych wypłat środków pieniężnych na materiały” wraz z tym budżetem odbywa się czasami. Uzupełnia budżet i zapewnia całkowite wypłaty środków pieniężnych na zarządzanie przepływami pieniężnymi.

zalety budżetu materiałów bezpośrednich

- ten budżet utrzymuje zapasy zawsze pod kontrolą. Nie ma nagłego niedoboru lub obfitości surowców.

- nie ma nadmiernych kosztów zapasów.

- ten budżet pomaga w lepszym zarządzaniu przepływami pieniężnymi. Budżet ten informuje o dokładnej kwocie i terminie oczekiwanych przepływów pieniężnych wymaganych w przyszłości.

- przygotowanie budżetu materiałów bezpośrednich jest na każdy miesiąc lub kwartał. Prowadzi to zatem do identyfikacji wszelkich błędów lub wad przed końcem roku budżetowego.

powyższe zalety nie są wyczerpujące, mogą być też inne zalety.

zrozumienie analizy wariancji materiałów bezpośrednich

poznajmy wariancję materiałów bezpośrednich. Możliwe jest nawet, że budżetowana ilość/cena może się różnić od rzeczywistej ilości/ceny, ponieważ budżetowanie opiera się na szacowaniu. Ta zmienność lub różnica jest bezpośrednią analizą wariancji materiałów.

analiza ta jest połączeniem dwóch elementów – wariancji cen materiałów i wariancji ilości materiałów. Wariancja cen materiałów to różnica między faktycznym kosztem a budżetowym kosztem zakupu surowców. Wariancja ilości materiału jest różnicą między rzeczywistą i budżetową ilością surowców używanych w biznesie. Czynniki zewnętrzne lub wewnętrzne prowadzą do tych zmian.

wzór jest następujący:–

wariancja cen materiałów = Rzeczywista ilość zakupionych materiałów * (rzeczywista cena – standardowa cena)

wariancja ilości materiałów = standardowa cena * (rzeczywista ilość materiałów użytych do produkcji-Standardowa ilość)

zrozumienie analizy wariancji pomaga kierownictwu zidentyfikować luki lub błędy planowania w operacjach biznesowych. I sugerują lub wyzwalają obszary, które wymagają szczególnej uwagi i stałego monitorowania.

wniosek

bezpośredni budżet materiałowy wraz z harmonogramem oczekiwanej wypłaty gotówki, bezpośrednim budżetem pracy i budżetem kosztów ogólnych staje się ważną częścią budżetu głównego. Bezpośredni budżet materiałów jest przydatny dla różnych działów, takich jak dział produkcji, dział magazynowania, Dział Zakupów itp. Przygotowanie tego budżetu z pełną dokładnością jest bardzo ważne, nawet niewielki błąd może zakłócić zapasy, cele produkcyjne i przepływy pieniężne. Ponieważ budżetowanie działa na estymacji, zawsze jest miejsce na błędy również w przypadku budżetu materiałów bezpośrednich. Jednak wszystko powiedziane i zrobione budżetowanie jest ważnym i podstawowym zadaniem. Ale to nie powinno być traktowane jako jednorazowe ćwiczenie, a stałe monitorowanie i aktualizacja dadzą wyniki. Raczej Robienie analizy wariancji jako rutyny na koniec okresu rozliczeniowego lub okresu budżetowego.