- Budget Direct des Matériaux: Signification

- Composants du Budget Direct des matériaux

- Niveau de production

- Solde d’ouverture des stocks (Matières directes)

- Solde de clôture des Stocks (Matières directes)

- Coût des matériaux directs

- La quantité totale de matières premières

- Format du budget direct des matériaux

- Avantages du budget Direct des matériaux

- Comprendre l’analyse de la variance directe des matériaux

- Conclusion

Budget Direct des Matériaux: Signification

Un budget qui indique la quantité de matière première directe requise en fonction du niveau cible de production pour une période donnée est appelé Budget Direct des matériaux. La préparation de ce budget peut être mensuelle, trimestrielle ou annuelle. La période de temps est déterminée par la direction. Direct Materials Budget calcule les unités de matière première en fonction des stocks de clôture et des objectifs de production pour cette année respective.

Le budget des matériaux directs donne une idée de la quantité de matériau direct nécessaire pour répondre aux besoins de production. Cela fait partie de la planification des besoins en matériaux (MRP) de l’entreprise.

Qu’est-ce que la Planification des besoins en matériaux?

La planification des besoins en matériaux essaie de conserver les matières premières correctes, en quantité correcte et au bon moment. Cela permet d’économiser des coûts et d’améliorer l’efficacité. Il aide également l’entreprise à éviter toute perturbation de la production et les goulots d’étranglement dus aux matériaux.

Ce budget complète l’objectif de production. L’autre nom de ce budget est le Budget des achats directs de matériaux.

Le budget direct des matériaux ainsi que le budget direct de la main-d’œuvre et le budget des frais généraux font partie du budget de production uniquement. Tous trois forment collectivement le budget de production de l’entreprise. Parfois, un petit budget calculant les unités totales à produire est également connu sous le nom de budget de production, mais il est incomplet sans les trois autres budgets.

Le Budget direct des matériaux a un impact direct ou indirect sur d’autres budgets tels que le Budget des flux de trésorerie, le Budget Financier, etc. Au final, tous ces budgets font partie du Budget maître.

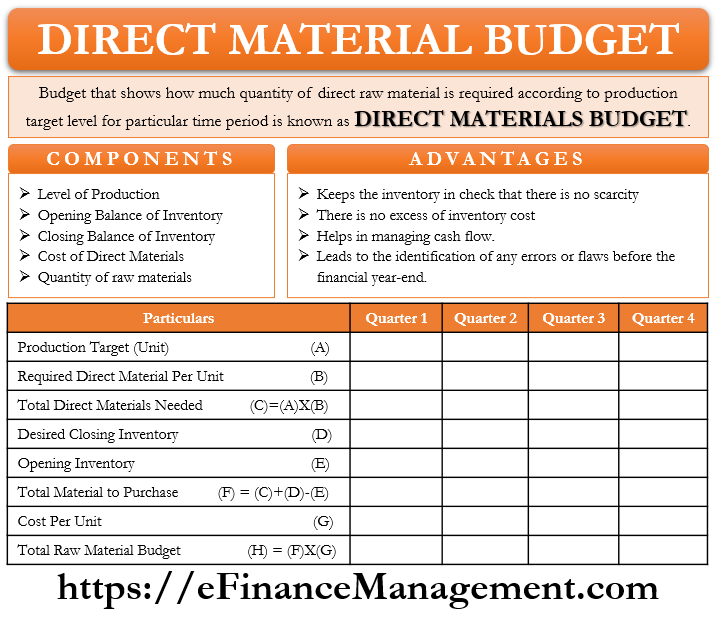

Composants du Budget Direct des matériaux

Niveau de production

Il indique l’objectif de production totale en tenant compte de la capacité de production et de la demande des produits de l’entreprise. Le niveau de production cible sert de base au budget Matériel direct, car tous les achats doivent être synchronisés avec le volume de production.

Solde d’ouverture des stocks (Matières directes)

Les entreprises conservent toujours une certaine quantité de stocks dans leur entrepôt pour toute situation imprévue à l’avenir. Parfois, il peut arriver qu’il y ait une augmentation soudaine de la demande, ce qui entraîne une augmentation soudaine de la production. Dans une telle situation, l’inventaire existant sert de filet de sécurité. L’inventaire d’ouverture de ce mois / trimestre / année est un inventaire de clôture du mois / trimestre / année précédent. Par conséquent, lors de la décision du plan d’achat, il est nécessaire de connaître et de comprendre le niveau d’ouverture des stocks déjà avec l’entreprise.

Solde de clôture des Stocks (Matières directes)

Au moment de la planification des objectifs de production et des achats, décide également du montant des stocks de clôture, que l’entreprise souhaite conserver un filet de sécurité. L’inventaire de clôture est l’inventaire qui doit être conservé dans le stock à la fin du mois / trimestre / année. Les ajustements dans l’achat de matières premières et la production se font en fonction de l’inventaire de clôture ciblé.

Coût des matériaux directs

Le prix d’achat des matières premières est un élément très important. Il existe un prix standard qui est un prix budgétisé. Le calcul du coût unitaire des matières premières et du coût total direct des matières est d’une importance capitale. Cela aidera à financer la planification.

La quantité totale de matières premières

Selon l’exigence de matières premières par unité de produits finis, la quantité de matières premières est déterminée. Disons que la production cible est de 100 unités et que chaque unité de produit final nécessite 3 unités de matières premières. Le nombre de matières premières à commander serait de 300 unités.

Format du budget direct des matériaux

La première étape est le calcul de la production ciblée.

Production ciblée = Ventes Attendues + Inventaire de Clôture Souhaité des Produits Finis – Solde d’ouverture des Produits Finis

Après avoir calculé la production cible totale, la préparation des Matériaux Directs a maintenant lieu. Le format donné ci-dessous est un exemple hypothétique.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Coût total des matières premières à acheter | 520 | 620 | 792 | 902 |

Un Budget Matériel direct est créé pour l’exercice avec des répartitions trimestrielles. Les entreprises peuvent facilement préparer ce budget à l’aide de données données.

La préparation du « Calendrier des Décaissements en espèces prévus pour les Matériaux », ainsi que ce budget, a parfois lieu. Il complète le budget et donne le total des décaissements de trésorerie pour la gestion des flux de trésorerie.

Avantages du budget Direct des matériaux

- Ce budget permet de contrôler l’inventaire en permanence. Il n’y a pas de pénurie soudaine ou d’abondance de matières premières.

- Il n’y a pas de coût d’inventaire excédentaire.

- Ce budget aide à mieux gérer les flux de trésorerie. Ce budget indique le montant exact et le calendrier des flux de trésorerie attendus à l’avenir.

- La préparation du budget Matériel direct est pour chaque mois ou trimestre. Cela conduit donc à identifier les éventuelles erreurs ou défauts avant la fin de l’exercice.

Les avantages ci-dessus sont de nature non exhaustive, il pourrait y avoir d’autres avantages également.

Comprendre l’analyse de la variance directe des matériaux

Comprenons la variance directe des matériaux. Il est même possible que la quantité / prix budgétisée soit différente de la quantité / prix réels car la budgétisation est basée sur une estimation. Cette variation ou différence est l’Analyse directe de la Variance des matériaux.

Cette analyse est une combinaison de deux éléments: la variance du prix des matériaux et la variance de la quantité des matériaux. L’écart de prix des matières est la différence entre le coût réel et le coût budgété de l’achat des matières premières. La variation de la quantité de matières est la différence entre la quantité réelle et budgétisée de matières premières utilisées dans l’entreprise. Des facteurs externes ou internes conduisent à ces variations.

La formule est la suivante:-

Variance du Prix des Matériaux = Quantité Réelle des Matériaux Achetés * (Prix Réel – Prix Standard)

Variance de la Quantité des Matériaux = Prix Standard * (Quantité Réelle des Matériaux Utilisés en Production – Quantité Standard)

Comprendre l’analyse de la variance aide la direction à identifier les lacunes ou les erreurs de planification dans les opérations commerciales. Et suggérer ou déclencher les zones qui nécessitent une attention particulière et une surveillance constante.

Conclusion

Le budget direct des matériaux ainsi que le calendrier des décaissements de trésorerie attendus, le budget direct de la main-d’œuvre et le budget des frais généraux deviennent une partie importante du budget principal. Le budget direct des matériaux est utile pour divers départements comme le département de production, le département d’entreposage, le département des achats, etc. Préparer ce budget avec une précision totale est très important, même une erreur mineure pourrait perturber les stocks, les objectifs de production et les flux de trésorerie. Comme la budgétisation fonctionne sur l’estimation, il y a toujours de la place pour les erreurs dans le cas du budget des matériaux directs. Cependant, tout dit et fait, la budgétisation est une tâche importante et essentielle. Mais cela ne devrait pas être traité comme un exercice unique, une surveillance et une mise à jour constantes donneront plutôt les résultats. Plutôt faire des analyses de varianceest une routine à la fin de l’exercice comptable ou de l’exercice budgétaire.