denne vejledning viser dig nøjagtigt, hvordan et cross collateral mortgage fungerer, og hvordan Cross-collateralisering kan holde dine ejendomslån tilbage.

inklusive:

- de få fordele ved det

- Massive risici at være opmærksom på

- problemer forårsaget ved refinansiering

og et eksempel, der reddede en af vores kunder $5.352 i LMI.

så hvis du ønsker at gå fra ejendom rookie til property pro, når det kommer til cross-sikkerhedsstillelse, denne vejledning er for dig.

lad os komme i gang.

- Fundamentals for Cross-sikkerhedsstillelse

- hvad er Cross-sikkerhedsstillelse?

- stå alene sikkerhed eller kryds sikkerhedsstillelse?

- store problemer med Cross Collateralisering

- hvad er nogle andre ting, jeg skal huske på?

- Sådan minimeres risiko

- Fundamentals for Cross-sikkerhedsstillelse

- Hvad er Krydssikkerhedsstillelse?

- fordele ved Krydssikkerhedsstillelse

- Hvornår kan krydssikkerhedsstillelse anvendes?

- fordel 1: Få en lavere rente

- fordel 2: skattefordele

- fordel 3: nedskæringer

- hvad er forskellen med enkeltstående sikkerhed?

- Stand-alone eller cross sikkerhedsstillelse?

- De store problemer med Cross-sikkerhedsstillelse

- hvad er ulemperne ved krydssikkerhedsstillelse?

- risiko 1: markedsnedgang

- risiko 2: at miste magten over dit lån

- risiko 3: Med refinansiering et lån, kommer revaluering.

- risiko 4: LMI koster mere

- Hvad er nogle andre ting, jeg skal huske på?

- långivere realkreditforsikring

- salg eller fremtidige planer

- let at flytte

- Sådan minimeres risiko

- sådan ved du, om et cross-sikkerhedsstillet lån er det rigtige for dig

Fundamentals for Cross-sikkerhedsstillelse

i dette kapitel finder du ud af fordelene og formålet bag Cross-sikkerhedsstillelse og cross-sikkerhedsstillelseslån.

disse væsentlige ting inkluderer trin til at kvalificere sig, fordelene og almindelige problemer forårsaget af krydssikkerhedsstillelse.

Hvad er Krydssikkerhedsstillelse?

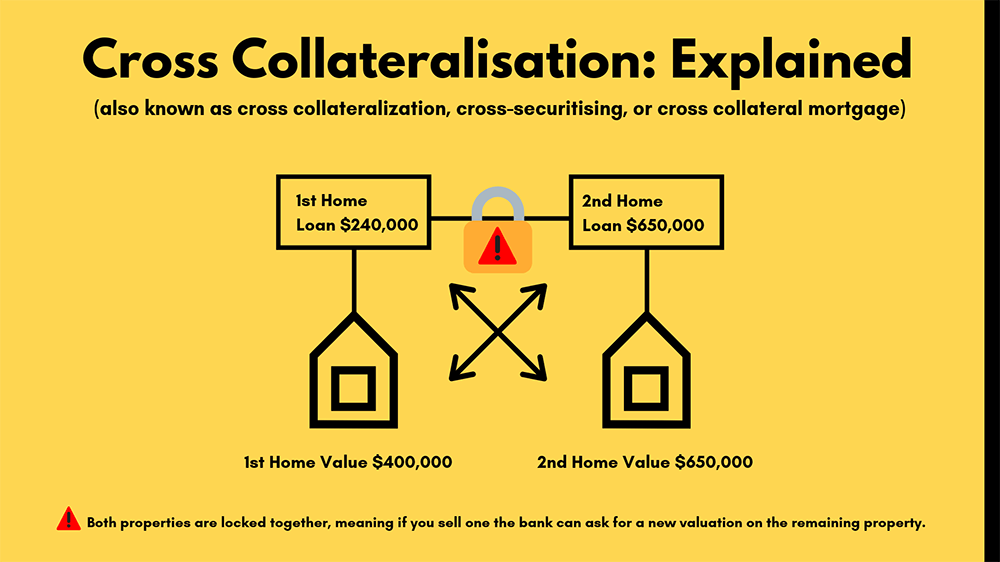

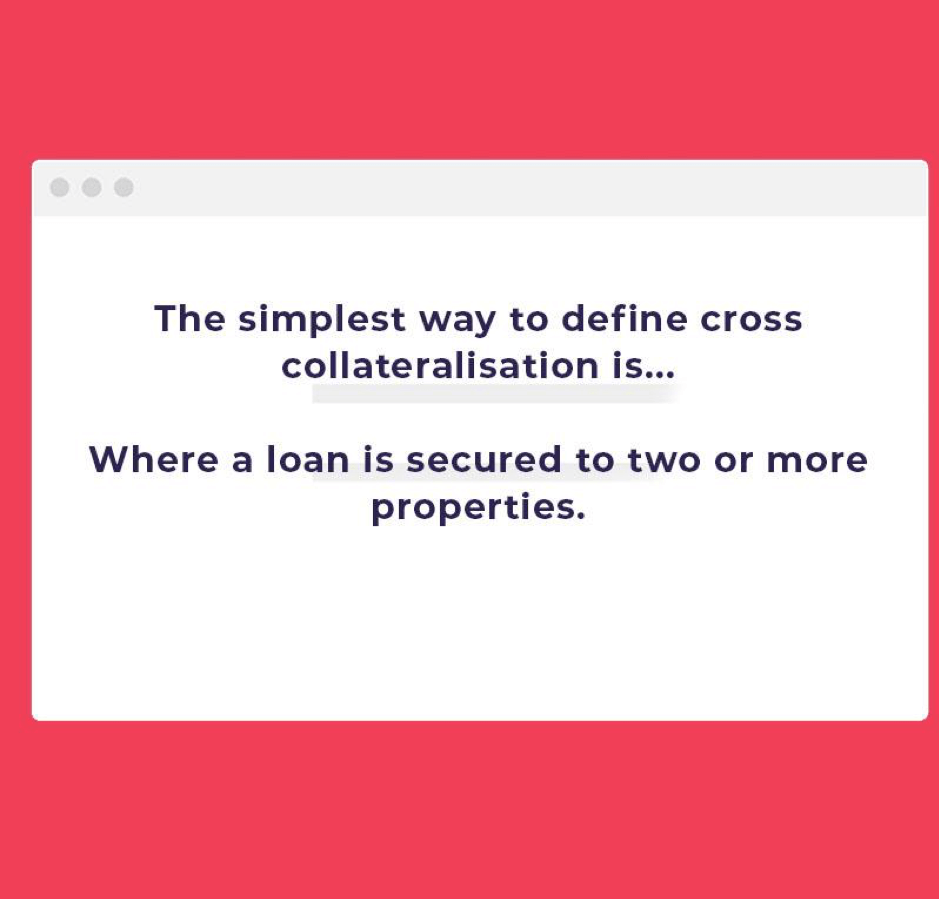

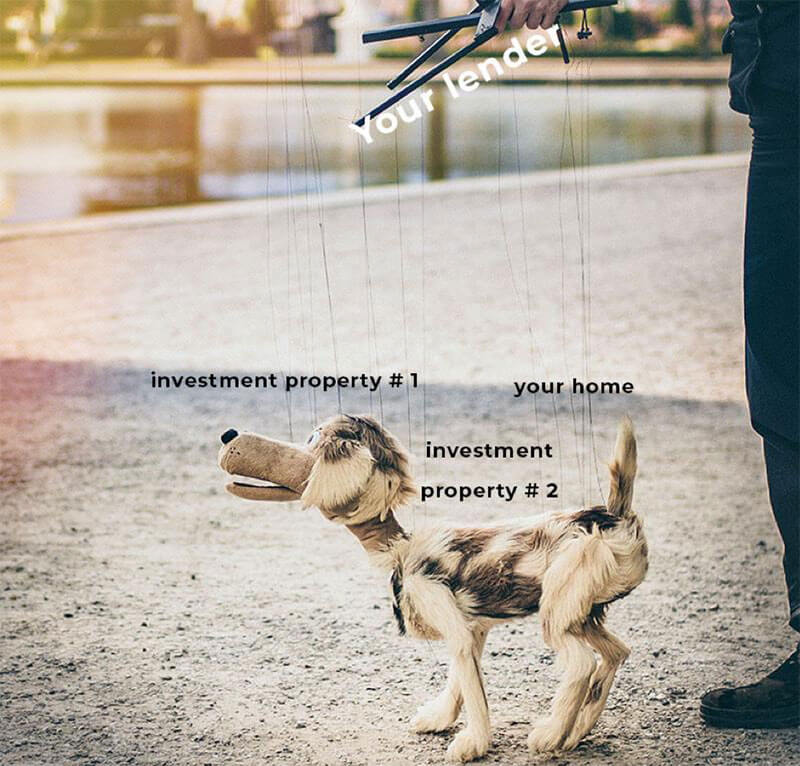

Krydssikkerhedsstillelse er et finansieringsudtryk, der bruges, når et lån er sikret med to eller flere ejendomme.

Hvis du har et hjem og lånt ekstra penge til en investeringsejendom fra den samme bank, krydser de ofte sikkerhedsstillelse eller krydssikrer ejendommene for at låne dig ekstra penge.

Dette er en typisk krydssikker struktur, hvis du foretager ændringer i en af ejendommene, vil den udløse nye værdiansættelser for begge.

fordele ved Krydssikkerhedsstillelse

Krydssikkerhedsstillelse er normalt mest tiltalende for folk, der forsøger at opbygge deres portefølje.

(og det appellerer til banker, der får mere sikkerhed mod dine ejendomme)

den typiske køber er en person, der ønsker at holde fast i deres ejendomme i et stykke tid.

og med det mener vi at holde fast i det i 10 til 15 år og ikke ønsker at købe andre ejendomme.

den nemmeste måde at tænke på krydssikrede lån er, når alt er knyttet sammen.

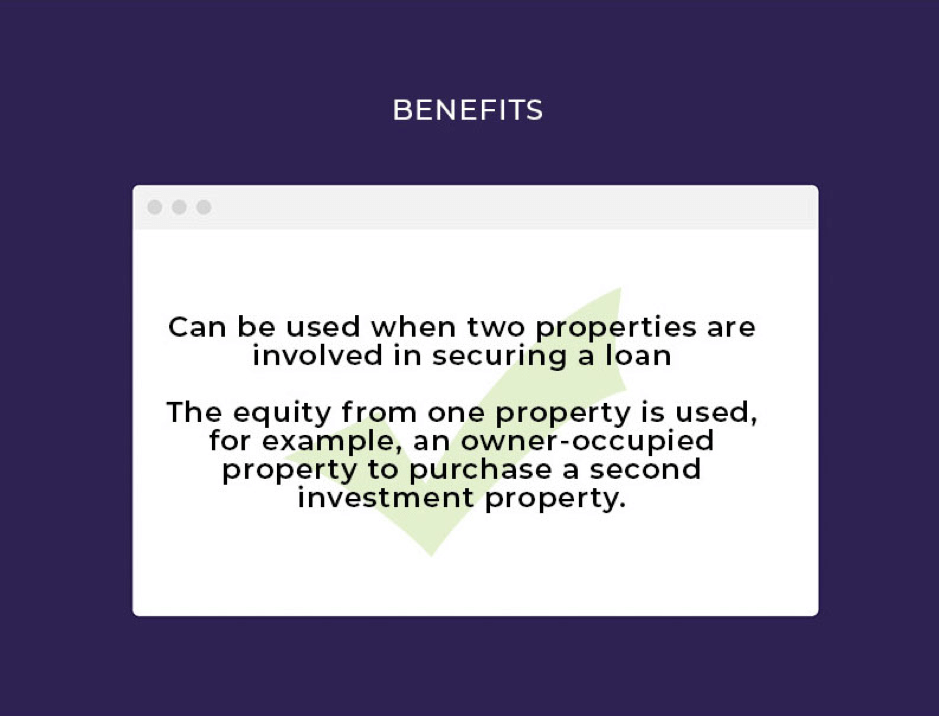

Hvornår kan krydssikkerhedsstillelse anvendes?

- lir kan bruges, når to ejendomme er involveret i at sikre et lån

- kur egenkapitalen fra en ejendom bruges for eksempel en ejerbesat ejendom til at købe en anden investeringsejendom.

fordel 1: Få en lavere rente

når du er på tværs af sikkerhedsstillelse, kan du nogle gange få en bedre rente.

hvorfor? Fordi dine ejendomme betragtes som kombineret snarere end hver som et individuelt investeringslån.

(og nogle banker ser dette som lavere risiko)

besparelserne kan afhænge af banken, det samlede Udlånsbeløb og hvor meget egenkapital du har i dine ejendomme.

fordel 2: skattefordele

Hvis dit oprindelige lån var ejerbesat, og din næste ejendom er en investering, kan du muligvis fremsætte et skattekrav.

også, hvis du bruger egenkapital fra det, så er dette 100% fradragsberettiget.

Chat med din revisor om, hvordan dit lån er struktureret og skattefordelene omkring det.

fordel 3: nedskæringer

Hvis du planlægger nedskæringer, er cross-securitising noget for dig.

Ved at kombinere dit pant med en långiver gør det din portefølje mere enkel at administrere, da der er mindre individuelle kontoopdelinger.

skridt til at kvalificere sig:

- Lira du bliver nødt til at holde dig inden for pantelånene

- Lira hvis du bruger en garant, skal de garantere alle lån inden for den tværgående sikkerhedsstruktur

- en debitor eller garant

Læs mere: Sådan bruges egenkapital til at købe en anden ejendom

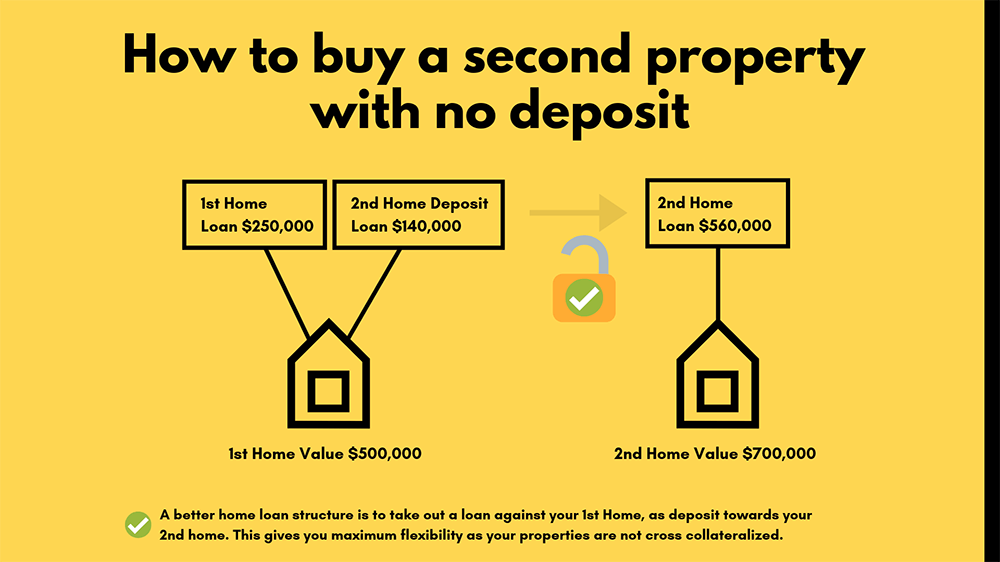

hvad er forskellen med enkeltstående sikkerhed?

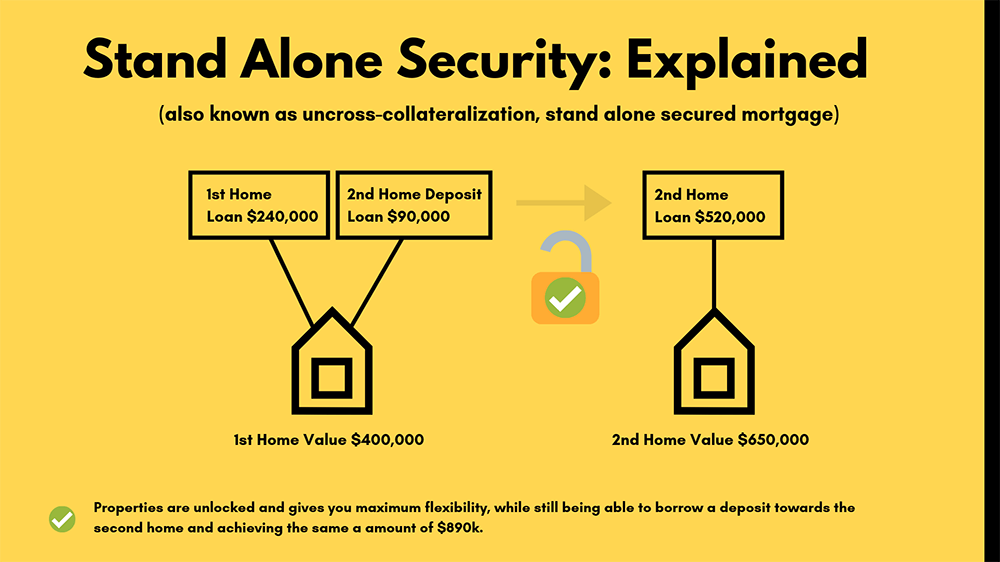

begrebet stand-alone sikkerhed er, at et lån er sikret med kun en ejendom.

denne metode kan også bruges til at opbygge din ejendomsportefølje.

for eksempel kan du bruge din familie hjem som stand-alone sikkerhed.

Stand-alone eller cross sikkerhedsstillelse?

generelt anbefales stand-alone over krydssikkerhedsstillelse.

dette skyldes, at krydssikkerhedsstillelse kan blive meget vanskelig at ‘løsne’ de forskellige egenskaber, mens stand-alone fjerner den unødvendige risiko.

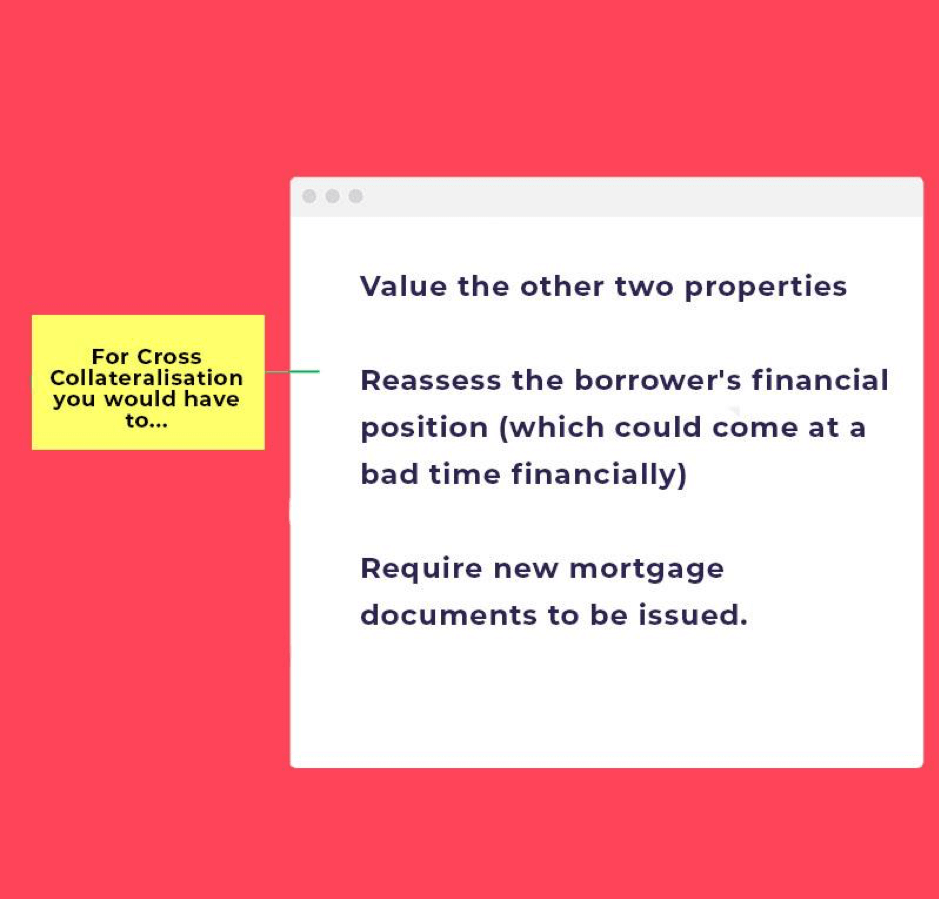

hvad der sker med krydssikkerhedsstillelse er, at hvis du havde tre ejendomme ‘bundet sammen’, men ønskede at sælge en af dem, skulle du gøre følgende:

- Krish værdi de to andre ejendomme

- Krish revurdere låntagerens finansielle stilling (som kunne komme på et dårligt tidspunkt økonomisk)

- Lira kræver, at der udstedes nye pantedokumenter.

i stedet, hvis ejendommene er struktureret som enkeltstående, kunne låntageren sælge enhver ejendom og betale den ud med det lån, der er sikret af det.

långiveren vil ikke blive involveret i den nuværende gæld eller andre ejendomme, som værdiansættelser og revurderinger.

De store problemer med Cross-sikkerhedsstillelse

Hvis du er seriøs med cross-sikkerhedsstillelse af dit lån, skal du også forstå ulemperne og undergangene ved det.

jo bedre du forstår disse, jo mere succes har du med at arbejde det til din fordel.

så uden videre, lad os dykke lige ind.

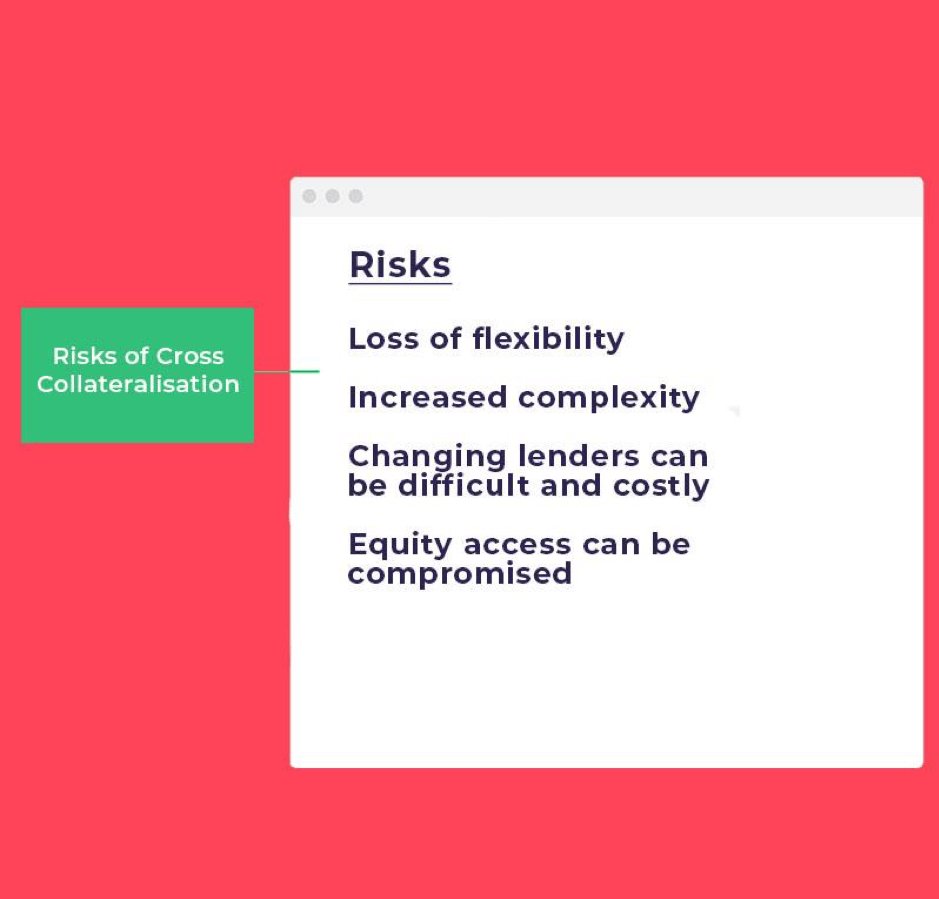

hvad er ulemperne ved krydssikkerhedsstillelse?

Cross collateralising har sine ulemper og risici; det kan reducere fleksibiliteten og komplicere din bankvirksomhed.

(med andre ord skal du have alle ejendomme med den ene bank)

så sørg for at tænke to gange, før du går videre med det.

din långiver vil stærkt anbefale det, men sørg for at tale med en realkreditmægler for at kende alle risici og begrænsninger i overensstemmelse med opsætningen af denne struktur.

risiko 1: markedsnedgang

den væsentligste risiko er, at alle dine egenskaber er forbundet.

så med en af dine ejendomme, der har et fald i værdi, kan dette påvirke din samlede portefølje.

hvorfor? Fordi alle dine ejendomme er forbundet.problemet er, at hvis egenkapitalen i en ejendom er steget, og de andre har haft et betydeligt fald, vil dette begrænse din samlede egenkapital fra at stige.

så det er lidt som en kædereaktion.

risiko 2: at miste magten over dit lån

igen, fordi dine ejendomme alle er forbundet, hvis du kæmper for at tilbagebetale dit boliglån, kan der opstå problemer med banken.

i denne situation vil banken fortælle dig, hvad du betaler, og hvornår du skal holde forholdet mellem lån og værdi på plads.

risiko 3: Med refinansiering et lån, kommer revaluering.

problemet med krydssikring er, at når du vil refinansiere, skal hver ejendom revalueres, ikke kun en.

på grund af dette kan omkostningerne være meget mere omfattende, og bankerne bliver nødt til at få en Variation af sikkerhed.

denne proces kan være tidskrævende og også sætter risiko omkring banken kommer tilbage med lavere værdiansættelse og stoppe dig fra refinansiering.

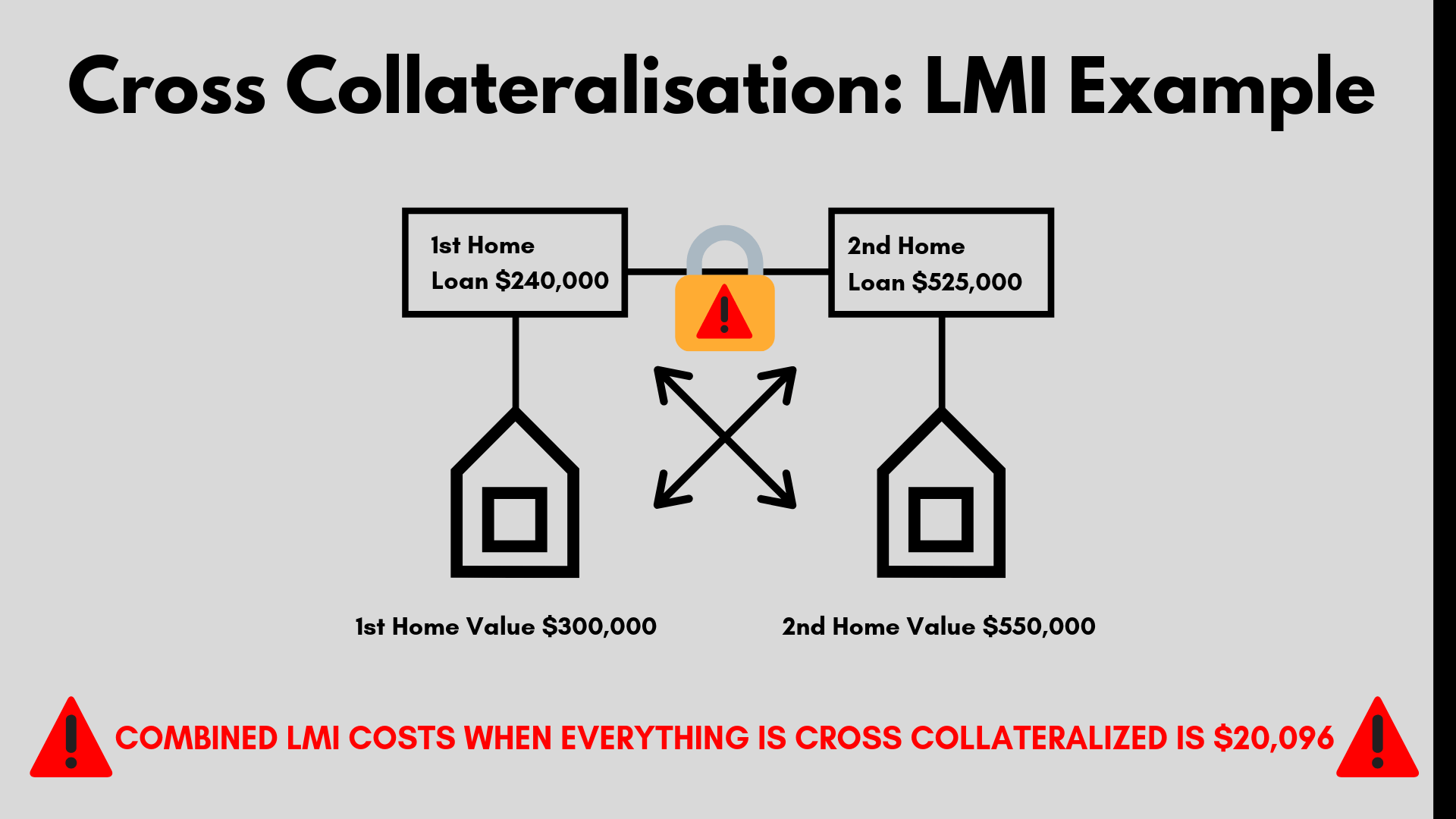

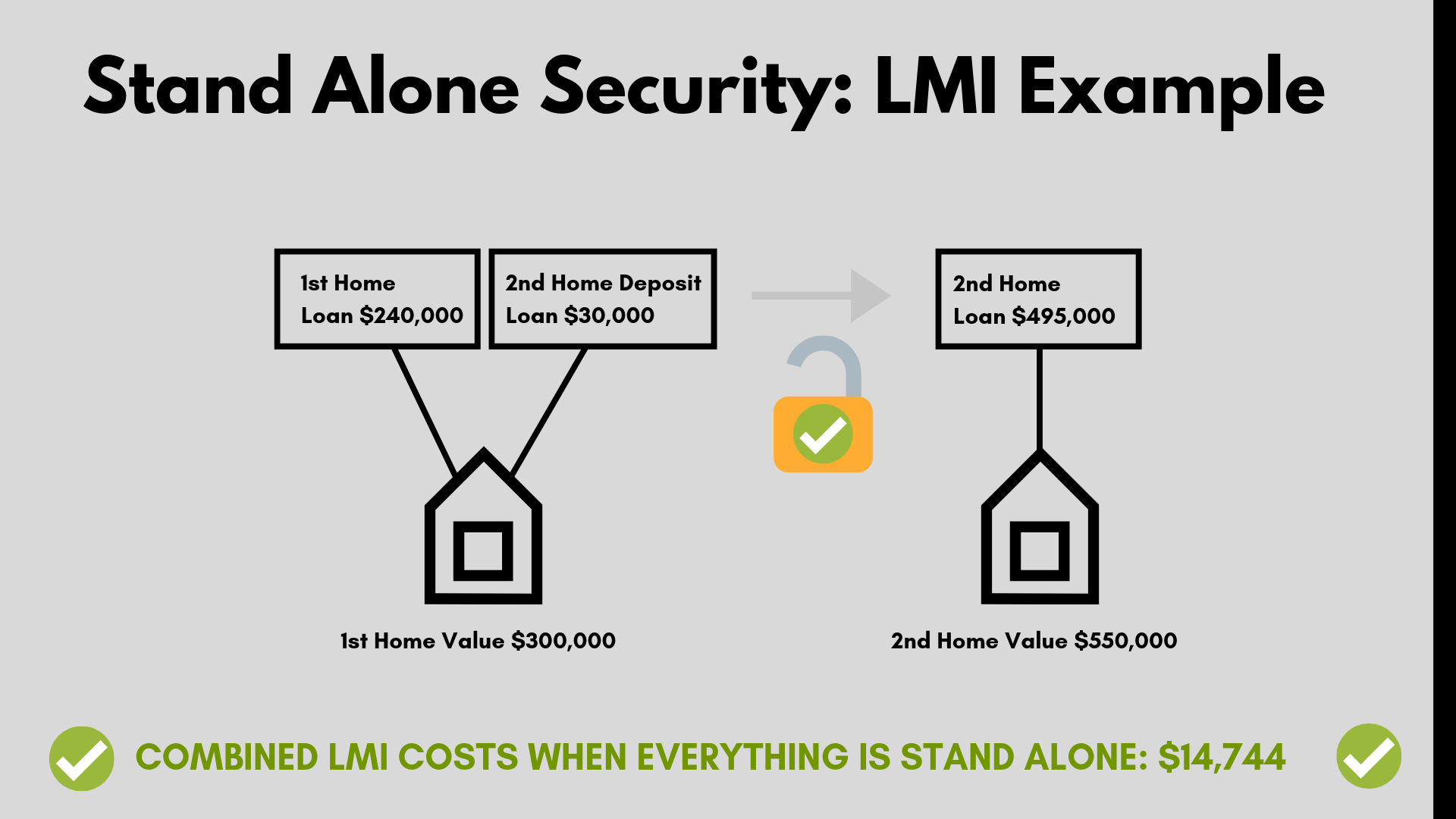

risiko 4: LMI koster mere

LMI beregnes på en glidende skala, og koster generelt mere, jo højere dine lånebeløb er.

så hvis du har cross collateralised lån, kan du betale tusindvis af dollars mere.

lad os se på et virkeligt eksempel.

Hvis du købte en anden ejendom til $550.000 og brugte egenkapital fra din oprindelige ejendom på $300.000, skulle du betale $20.096 i LMI-omkostninger.

Yep, det er en fair chunk af forandring.

men hvis du gik til en stand-alone struktur, kunne du spare bogstaveligt tusinder.

Hvad er nogle andre ting, jeg skal huske på?

ved siden af risiciene er der også andre faktorer som långivere realkreditforsikring eller salg af din ejendom i fremtiden at tænke på.

långivere realkreditforsikring

Desværre er den samlede udlån sikret mod alle ejendomme.

Hvis du ønsker at låne mere end 80% af værdien af en investeringsejendom, så långivere pant forsikring vil blive gældende.

Dette er, hvis der ikke er tilstrækkelig samlet egenkapital i ejendommene.

långiverens realkreditforsikringspræmie beregnes på den samlede udlån og kan koste tusindvis af dollars.

Læs mere: LMI Calculator

salg eller fremtidige planer

når dine lån er krydssikret, og du beslutter at sælge et, vil banken revurdere de ejendomme, der vil blive afholdt, når salget er afsluttet.

de bestemmer og kontrollerer salgsmidlerne og kan kræve, at salgsmidlerne bruges til at betale gælden. Dette kan være frustrerende, især hvis du har brug for salgsprovenuet til andre formål.

let at flytte

det kan være dyrt at flytte din portefølje, hvis din långiver ikke længere passer til dig.

for eksempel, hvis du har brug for yderligere midler, og din långiver falder, eller de ikke længere kan tilbyde dig konkurrencedygtige priser.

dette begrænsende scenario kan påvirke din lånestruktur betydeligt.

Sådan minimeres risiko

en god måde at reducere risikoen omkring dine lån med flere ejendomme er ved at arbejde med mindst to primære långivere. Ofte adskiller købere deres lån boliglån og investeringslån, der deler dem op med forskellige långivere.

Ved at gøre det hjælper det med at sprede dine lån rundt, så hvis du kommer i økonomiske problemer, vil det fungere til din fordel. Mens selvfølgelig, det er nemmere bare at have en långiver at tage sig af alt.

men husk fremtiden og giv dig selv ekstra sikkerhed for at sikre, at du minimerer risikoen.

sådan ved du, om et cross-sikkerhedsstillet lån er det rigtige for dig

tal med Hunter Gallay om dette i detaljer, og få en gratis vurdering hos os i dag for at finde ud af om din personlige situation.

hvad vi gør er at gøre det nemt at komme igennem boliglånsprocessen, og med vores team af eksperter hjælper vi dig gennem processen for at fuldføre din første ansøgning om boligkøbere. Hvis du køber eller refinansierer dit hjem, kan vi hjælpe dig gennem processen.

vores service koster dig ikke noget, da vi betales af långiveren, når dit boliglån afregner.

for at chatte om din indbetaling, udlån og investering lånemuligheder bog i en tid til at sidde ned med os, eller velkommen til at ringe på 1300 088 065.