- direkte Materialebudget: Betydning

- komponenter af direkte materialer Budget

- produktionsniveau

- åbningsbalance af lager (direkte materialer)

- Afslutningsbalance af lager (direkte materialer)

- omkostninger til direkte materialer

- den samlede mængde råvarer

- Format af direkte materialer Budget

- fordele ved direkte materialer Budget

- forståelse af direkte Materialevariansanalyse

- konklusion

direkte Materialebudget: Betydning

et budget, der viser, hvor meget mængde direkte råmateriale der kræves i henhold til produktionsmålniveauet for en bestemt tidsperiode, kaldes direkte Materialebudget. Udarbejdelsen af dette Budget kan være månedligt, kvartalsvis eller årligt. Tidsperioden bestemmes af ledelsen. Direct Materials Budget beregner råmaterialeenhederne i henhold til de afsluttende lager-og produktionsmål for det pågældende år.

Direct Materials Budget giver en ide om mængden af direkte materiale, der kræves for at opfylde produktionsbehovet. Det er en del af virksomhedens Materialekravsplanlægning (MRP).

Hvad er Materialekravsplanlægning?

Materialebehovsplanlægning forsøger at holde korrekte råmaterialer i den korrekte mængde og på det rigtige tidspunkt. Dette sparer omkostninger og øger effektiviteten. Det hjælper også virksomheden med at undgå produktionsforstyrrelser og flaskehalse på grund af materialer.

dette budget supplerer produktionsmålet. Det andet navn på dette budget er budgettet for direkte Materialekøb.

Direkte Materialebudget sammen med direkte arbejdsbudget og overheadbudget er kun en del af produktionsbudgettet. Alle tre udgør tilsammen virksomhedens produktionsbudget. Til tider er et lille budget, der beregner de samlede enheder, der skal produceres, også kendt som et produktionsbudget, men det er ufuldstændigt uden de tre andre budgetter.

Direkte Materialebudget påvirker direkte eller indirekte andre budgetter som Pengestrømsbudget, finansielt Budget osv. I sidste ende er alle disse budgetter en del af Masterbudgettet.

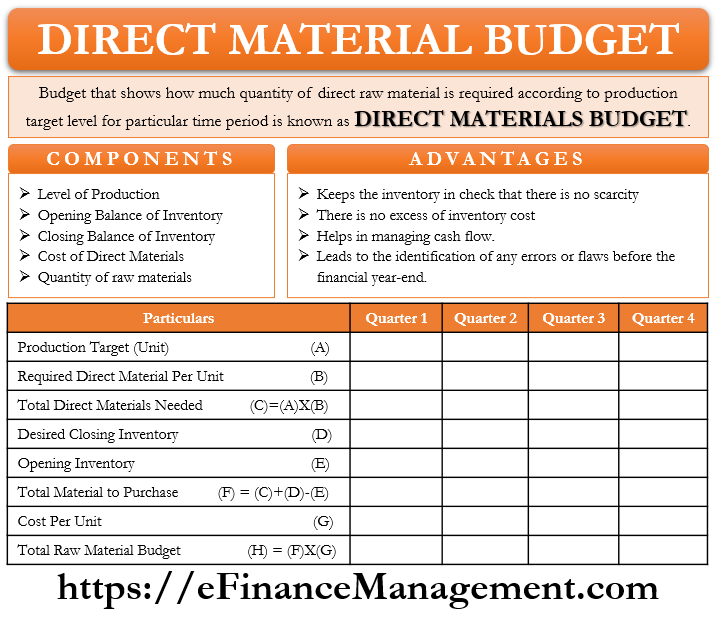

komponenter af direkte materialer Budget

produktionsniveau

det viser det samlede produktionsmål ved at tage hensyn til produktionskapaciteten og efterspørgslen af virksomhedens produkter. Målproduktionsniveau fungerer som base for direkte Materialebudget, da alle køb skal være synkroniseret med produktionsmængden.

åbningsbalance af lager (direkte materialer)

virksomheder opbevarer altid en vis mængde lager i deres lager for enhver uforudsete situation i fremtiden. Til tider kan det ske, at der er en pludselig stigning i efterspørgslen, hvilket fører til en pludselig stigning i produktionen. I en sådan situation fungerer den eksisterende opgørelse som et sikkerhedsnet. Åbning opgørelse af denne måned / kvartal/år er en afsluttende opgørelse over tidligere måned/kvartal / år. Derfor, mens du beslutter købsplanen, er det nødvendigt at kende og forstå niveauet for åbning af lager allerede hos virksomheden.

Afslutningsbalance af lager (direkte materialer)

på tidspunktet for planlægning af produktionsmål og indkøb beslutter også kvante af den afsluttende opgørelse, at virksomheden gerne vil holde et sikkerhedsnet. Lukningsbeholdning er den beholdning, der skal opbevares på lageret ved udgangen af måneden/kvartalet/ året. Justeringer ved køb af råvarer og produktion sker i henhold til den målrettede lukningsbeholdning.

omkostninger til direkte materialer

købsprisen på råvarer er en meget vigtig komponent. Der findes en standardpris, som er en budgetteret pris. Beregning af omkostninger pr. råmaterialeenhed og samlede direkte materialeomkostninger er af enorm betydning. Det vil hjælpe med at finansiere planlægningen.

den samlede mængde råvarer

i henhold til kravet om råvarer pr. Lad os sige, at målproduktionen er 100 enheder, og hver enhed af slutproduktet kræver 3 enheder råvarer. Antallet af råvarer, der skal bestilles, ville være 300 enheder.

Format af direkte materialer Budget

det første trin er beregning af målrettet produktion.

målrettet produktion = forventet salg + ønsket afsluttende beholdning af færdige varer – åbningsbalance for færdige varer

efter beregning af den samlede målproduktion finder nu forberedelse af de direkte materialer sted. Formatet nedenfor er et hypotetisk eksempel.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| samlede omkostninger til råvarer, der skal købes | 520 | 792 | 902 |

Der oprettes et direkte materialebudget for regnskabsåret med kvartalsvise opdelinger. Virksomheder kan nemt forberede dette budget ved hjælp af givne data.

udarbejdelse af’ tidsplan for forventet kontantudbetaling for materialer ‘ sammen med dette budget finder sted nogle gange. Det supplerer budgettet og giver samlede kontantudbetalinger til styring af pengestrømmene.

fordele ved direkte materialer Budget

- dette budget holder opgørelsen altid i skak. Der er ingen pludselig knaphed eller overflod af råvarer.

- Der er ingen overskydende lageromkostninger.

- dette Budget hjælper med at styre pengestrømme på en bedre måde. Dette budget giver besked om det nøjagtige beløb og tidspunktet for den forventede pengestrøm, der kræves i fremtiden.

- udarbejdelsen af budgettet for direkte materialer er for hver måned eller kvartal. Dette fører således til identifikation af eventuelle fejl eller mangler inden regnskabsårets udgang.

ovenstående fordele er ikke-udtømmende, der kan også være andre fordele.

forståelse af direkte Materialevariansanalyse

lad os forstå den direkte materialevarians. Det er endda muligt, at den budgetterede mængde/pris kan være forskellig fra den faktiske mængde/pris, fordi budgettering er på grundlag af estimering. Denne variation eller forskel er den direkte Materialevariansanalyse.

denne analyse er en kombination af to elementer – materialeprisvarians og materialemængdevarians. Materialeprisvariansen er forskellen mellem de faktiske omkostninger og budgetterede omkostninger ved køb af råvarer. Materialemængdevariansen er forskellen mellem den faktiske og budgetterede mængde råvarer, der anvendes i virksomheden. Eksterne eller interne faktorer fører til disse variationer.

formlen er som følger:-

Materialeprisvarians = faktisk mængde købte materialer * (faktisk Pris – standardpris)

Materialemængdevarians = standardpris * (faktisk mængde materialer anvendt i produktionen – standardmængde)

forståelse af variansanalyse hjælper ledelsen med at identificere huller eller planlægningsfejl i forretningsdriften. Og foreslå eller udløser de områder, der kræver særlig opmærksomhed og konstant overvågning.

konklusion

Direkte Materialebudget sammen med tidsplanen for forventet kontantudbetaling, direkte arbejdsbudget og overheads budget bliver en vigtig del af Masterbudgettet. Direkte Materialebudget er nyttigt for forskellige afdelinger som produktionsafdelingen, Lagerafdelingen, indkøbsafdelingen osv. Forberedelse af dette budget med fuld nøjagtighed er meget vigtigt, selv en mindre fejl kan forstyrre lagerbeholdningen, produktionsmålene og pengestrømmene. Da budgettering fungerer på estimering, er der altid plads til fejl i tilfælde af det direkte Materialebudget. Men alt sagt og gjort budgettering er vigtig og afgørende opgave. Men det bør ikke behandles som en gangs øvelse, snarere konstant overvågning og opdatering vil give resultaterne. Snarere gør variansanalyser som en rutine i slutningen af regnskabsperioden eller budgetperioden.