Dieser Leitfaden zeigt Ihnen genau, wie eine Cross-Collateral-Hypothek funktioniert und wie Cross-Collateralization Ihre Immobilienkredite zurückhalten kann.

Einschließlich:

- Die wenigen Vorteile

- Massive Risiken, die es zu beachten gilt

- Probleme bei der Refinanzierung

Und ein Beispiel, das einem unserer Kunden $ 5.352 in LMI erspart hat.

Also, wenn Sie von Immobilien-Rookie zu Immobilien-Pro gehen wollen, wenn es um Cross-Collateralization geht, ist dieser Leitfaden für Sie.

Los geht’s.

- Grundlagen der Cross Collateralization

- Was ist Cross Collateralization?

- Eigenständiges Wertpapier oder Cross Collateralized?

- Hauptprobleme bei der Cross Collateralization

- Was sind einige andere Dinge, die ich beachten muss?

- Risikominimierung

- Grundlagen der Cross Collateralization

- Was ist Cross Collateralization?

- Vorteile der Cross Collateralization

- Wann kann Kreuzbesicherung eingesetzt werden?

- Vorteil 1: Holen Sie sich einen niedrigeren Zinssatz

- Vorteil 2: Steuervorteile

- Vorteil 3: Downsizing

- Was ist der Unterschied zur eigenständigen Sicherheit?

- Stand-alone oder Cross-Besicherung?

- Die Hauptprobleme der Cross Collateralization

- Was sind die Nachteile der Kreuzbesicherung?

- Risiko 1: Marktabschwünge

- Risiko 2: Machtverlust über Ihr Darlehen

- Risiko 3: Mit der Refinanzierung eines Darlehens kommt eine Neubewertung.

- Risiko 4: LMI kostet WAYYYYY mehr

- Was sind einige andere Dinge, die ich beachten muss?

- Kreditgeber Hypothekenversicherung

- Verkauf oder Zukunftspläne

- Leicht zu bewegen

- So minimieren Sie das Risiko

- So wissen Sie, ob ein Cross collateralised Loan das Richtige für Sie ist

Grundlagen der Cross Collateralization

In diesem Kapitel werden Sie die Vorteile und den Zweck von Cross Collateralization und Cross Collateralization Loans herausfinden.

Diese Grundlagen umfassen Schritte zur Qualifizierung, die Vorteile und häufige Probleme, die durch die gegenseitige Besicherung verursacht werden.

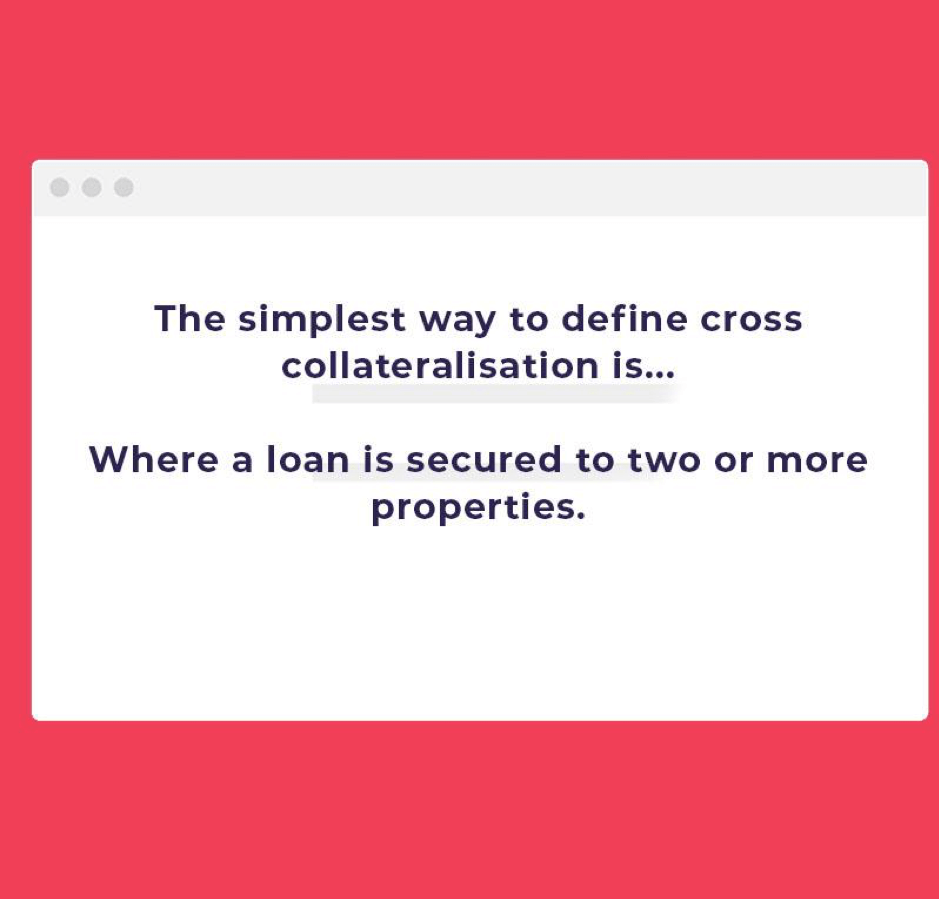

Was ist Cross Collateralization?

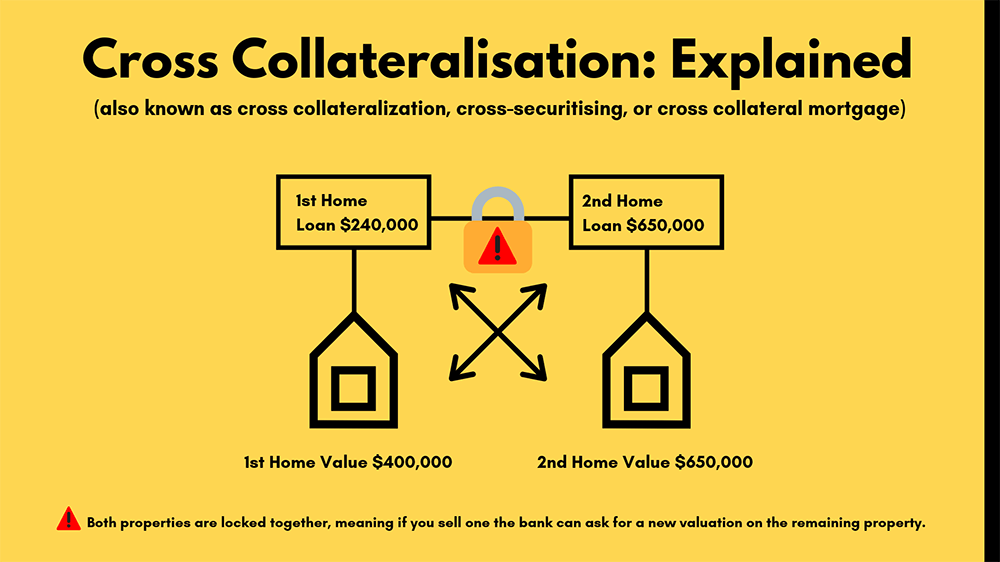

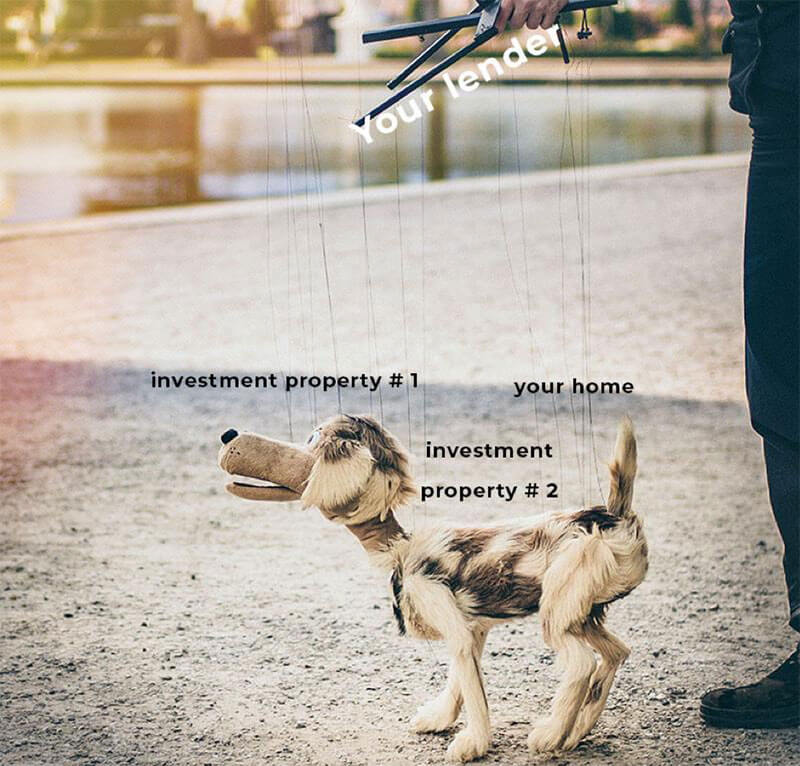

Cross collateralization ist ein Finanzierungsbegriff, der verwendet wird, wenn ein Darlehen durch zwei oder mehr Immobilien besichert ist.Wenn Sie ein Haus haben und zusätzliches Geld für eine als Finanzinvestition gehaltene Immobilie von derselben Bank geliehen haben, besichern oder sichern Sie die Immobilien häufig, um Ihnen zusätzliches Geld zu leihen.

Dies ist eine typische kreuzbesicherte Struktur, wenn Sie Änderungen an einer der beiden Eigenschaften vornehmen, werden neue Bewertungen für beide ausgelöst.

Vorteile der Cross Collateralization

Cross Collateralization ist in der Regel am attraktivsten für Menschen, die versuchen, ihr Portfolio aufzubauen.

(Und es spricht Banken an, die mehr Sicherheit gegen Ihre Immobilien erhalten)

Der typische Käufer ist jemand, der seine Immobilien für eine Weile behalten möchte.

Und damit meinen wir, dass wir 10 bis 15 Jahre daran festhalten und keine anderen Immobilien kaufen wollen.

Der einfachste Weg, an Cross collateralized Loans zu denken, ist, wenn alles miteinander verbunden ist.

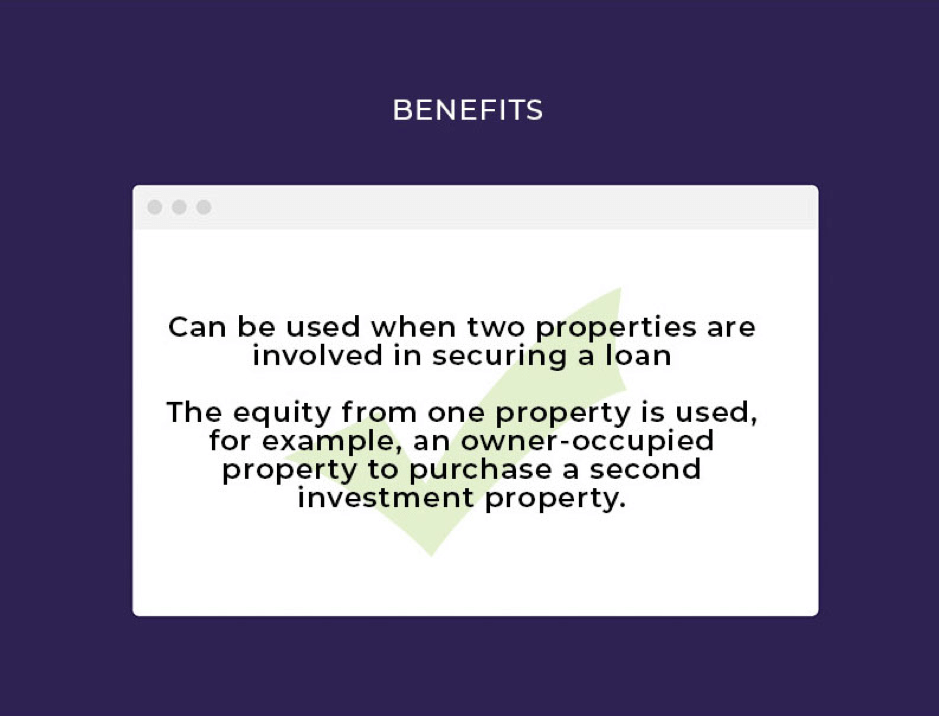

Wann kann Kreuzbesicherung eingesetzt werden?

- ✅ Kann verwendet werden, wenn zwei Immobilien an der Sicherung eines Darlehens beteiligt sind

- ✅ Das Eigenkapital aus einer Immobilie wird beispielsweise für den Kauf einer zweiten als Finanzinvestition gehaltenen Immobilie verwendet.

Vorteil 1: Holen Sie sich einen niedrigeren Zinssatz

Wenn Sie Cross-Collateralising sind, können Sie manchmal einen besseren Zinssatz erhalten.

Warum? Weil Ihre Immobilien als kombiniert betrachtet werden und nicht als einzelner Investitionskredit.

(Und einige Banken sehen dies als geringeres Risiko an)

Die Einsparungen können von der Bank, dem Gesamtkreditbetrag und dem Eigenkapital abhängen, das Sie in Ihren Immobilien haben.

Vorteil 2: Steuervorteile

Wenn Ihr erstes Darlehen eigengenutzt war und Ihre nächste Immobilie eine Investition ist, können Sie möglicherweise einen Steueranspruch geltend machen.

Wenn Sie Eigenkapital daraus verwenden, ist dies zu 100% steuerlich absetzbar. Sprechen Sie mit Ihrem Buchhalter darüber, wie Ihr Darlehen strukturiert ist und welche steuerlichen Vorteile damit verbunden sind.

Vorteil 3: Downsizing

Wenn Sie ein Downsizing planen, ist Cross-Securitising genau das Richtige für Sie.

Durch die Kombination Ihrer Hypothek mit einem Kreditgeber wird die Verwaltung Ihres Portfolios einfacher, da es weniger individuelle Kontoaufteilungen gibt.

Schritte zur Qualifizierung:

- ✅ Sie müssen innerhalb der Hypothekengrenzen bleiben

- ✅ Wenn Sie einen Bürgen verwenden, muss dieser alle Kredite innerhalb der Cross-Collateralized-Struktur garantieren

- ✅ Kreditnehmer unter dieser Struktur müssen entweder ein Schuldner oder ein garantiegeber

Lesen Sie mehr: So verwenden Sie Eigenkapital, um eine zweite Immobilie zu kaufen

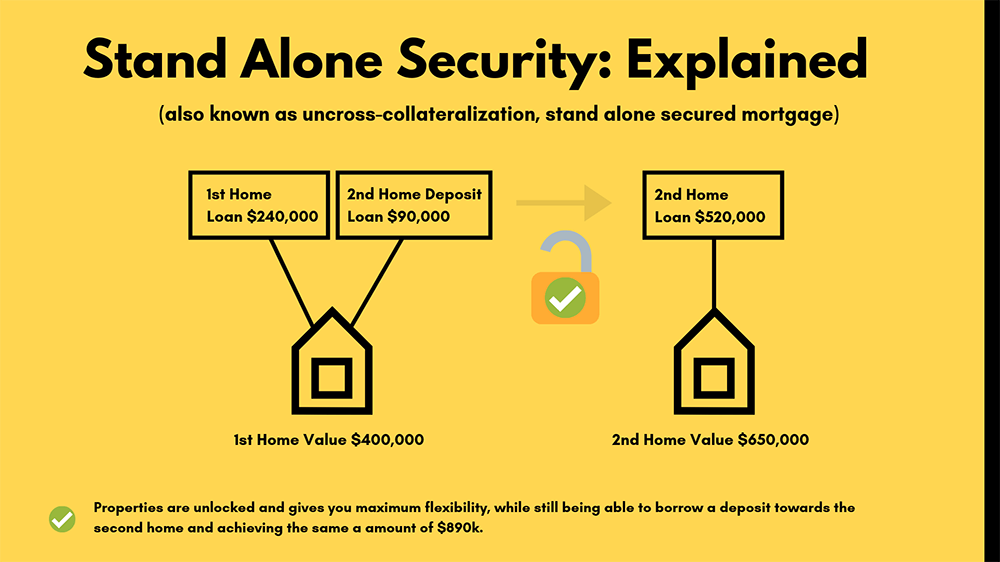

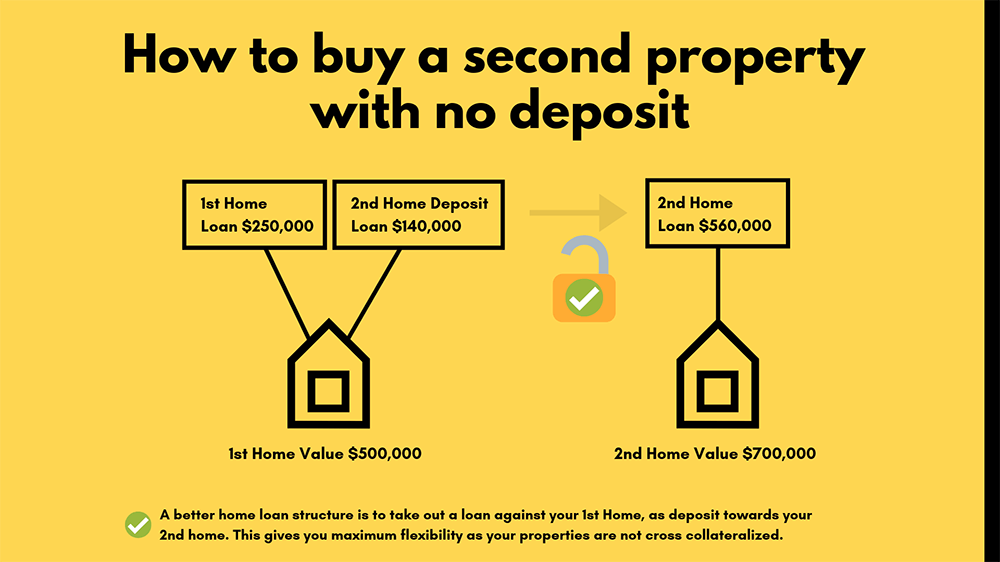

Was ist der Unterschied zur eigenständigen Sicherheit?

Das Konzept der eigenständigen Sicherheit besteht darin, dass ein Darlehen nur durch eine Immobilie besichert ist.

Diese Methode kann auch zum Aufbau Ihres Immobilienportfolios verwendet werden.

Zum Beispiel könnten Sie Ihre Familie zu Hause als Stand-alone-Sicherheit verwenden.

Stand-alone oder Cross-Besicherung?

Im Allgemeinen wird eine eigenständige Besicherung gegenüber einer Kreuzbesicherung empfohlen.

Dies liegt daran, dass eine Kreuzbesicherung sehr schwierig werden kann, um die verschiedenen Eigenschaften zu ‚entwirren‘, während eine eigenständige Besicherung das unnötige Risiko beseitigt.

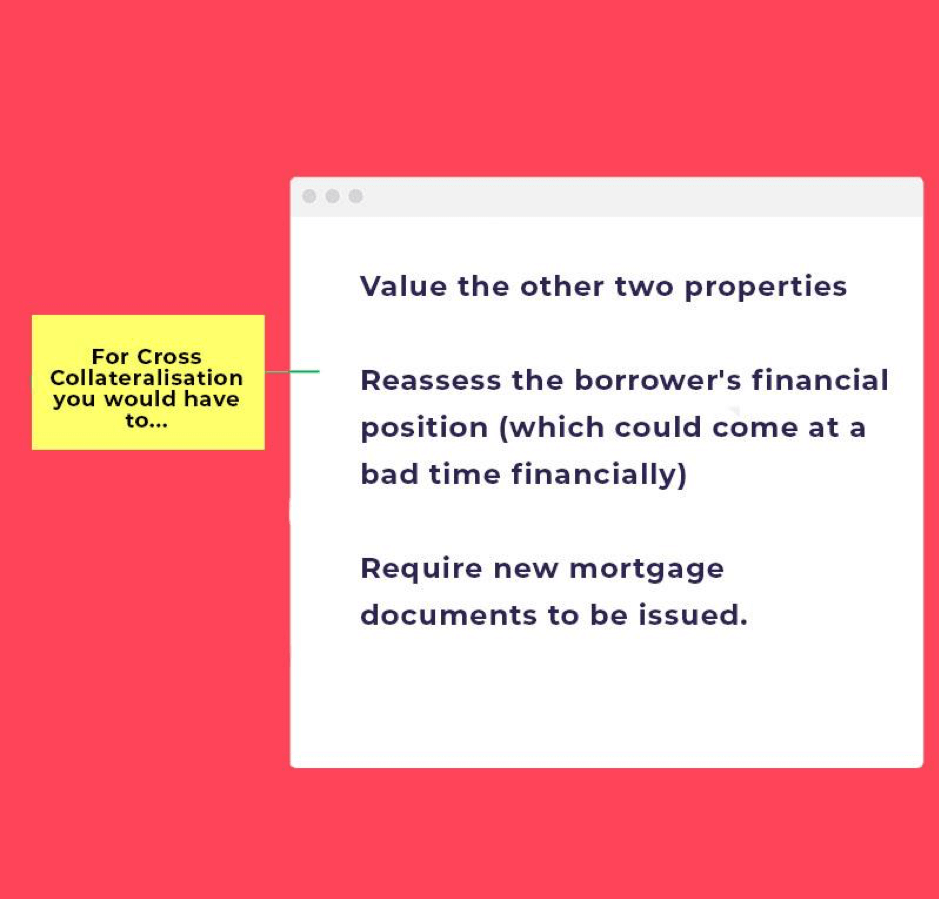

Was bei der Kreuzbesicherung passiert, ist, dass Sie, wenn Sie drei Immobilien „miteinander verbunden“ hätten, aber eines davon verkaufen wollten, Folgendes tun müssten:

- ⚠️ Bewerten Sie die beiden anderen Immobilien

- ⚠️ Bewerten Sie die finanzielle Lage des Kreditnehmers (die finanziell zu einem schlechten Zeitpunkt kommen könnte)

- ⚠️ Neue Hypothekendokumente müssen ausgestellt werden.

Wenn die Immobilien stattdessen eigenständig strukturiert sind, könnte der Kreditnehmer jede Immobilie verkaufen und mit dem damit besicherten Darlehen auszahlen.

Der Kreditgeber wird sich nicht in die laufenden Schulden oder andere Immobilien wie Bewertungen und Neubewertungen einmischen.

Die Hauptprobleme der Cross Collateralization

Wenn Sie es ernst meinen mit der Cross Collateralizing Ihres Darlehens, dann müssen Sie auch die Nachteile und Nachteile verstehen.

Je besser du diese verstehst, desto mehr Erfolg wirst du haben, sie zu deinen Gunsten zu bearbeiten.

Also lassen Sie uns kurzerhand eintauchen.

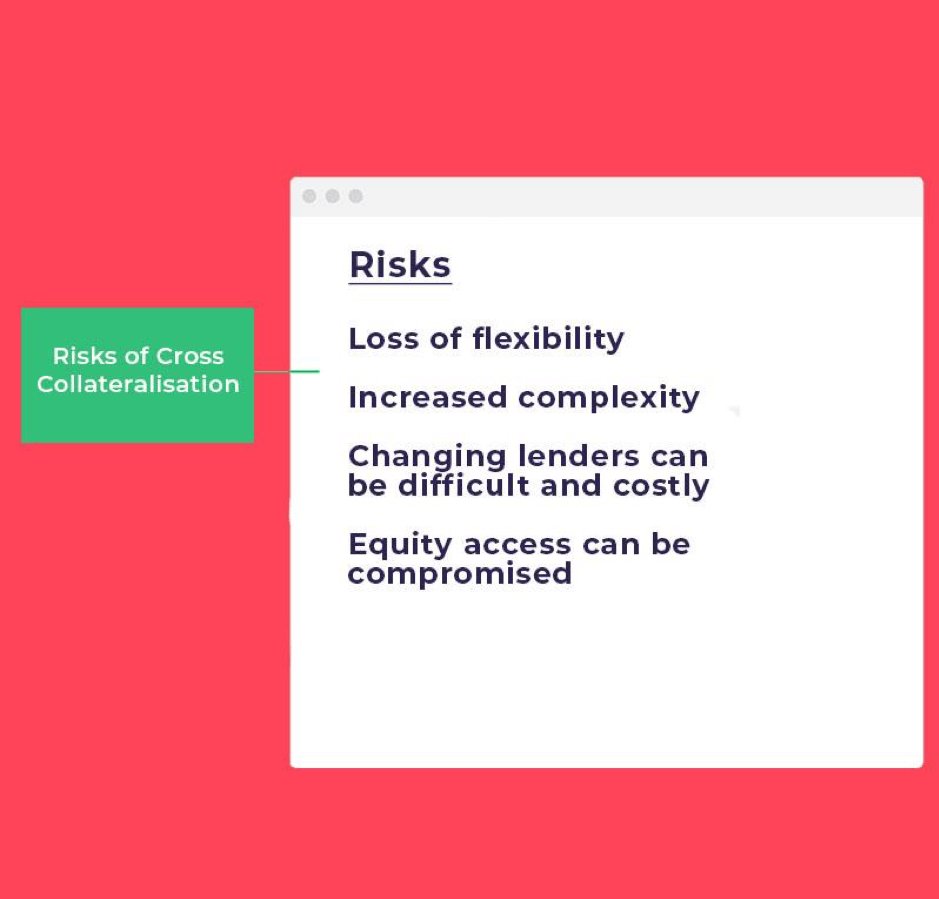

Was sind die Nachteile der Kreuzbesicherung?

Cross Collateralising hat seine Nachteile und Risiken; es kann die Flexibilität verringern und Ihr Bankgeschäft erschweren.

(Mit anderen Worten, Sie müssen alle Eigenschaften mit der einen Bank haben)

Überlegen Sie sich also zweimal, bevor Sie fortfahren. Ihr Kreditgeber wird es sehr empfehlen, aber stellen Sie sicher, dass Sie mit einem Hypothekenmakler sprechen, um alle Risiken und Einschränkungen im Zusammenhang mit der Einrichtung dieser Struktur zu kennen.

Risiko 1: Marktabschwünge

Das größte Risiko besteht darin, dass alle Ihre Immobilien miteinander verbunden sind.

Wenn also eine Ihrer Immobilien einen Wertverlust aufweist, kann dies Auswirkungen auf Ihr Gesamtportfolio haben.

Warum? Weil alle Ihre Eigenschaften verknüpft sind.Das Problem ist, dass, wenn das Eigenkapital in einer Eigenschaft gestiegen ist und die anderen einen signifikanten Rückgang hatten, dies Ihr gesamtes Eigenkapital davon abhält, zu steigen.

Es ist also eine Art Kettenreaktion.

Risiko 2: Machtverlust über Ihr Darlehen

Da Ihre Immobilien alle miteinander verbunden sind, können Probleme mit der Bank auftreten, wenn Sie Schwierigkeiten haben, Ihr Wohnungsbaudarlehen zurückzuzahlen.

In dieser Situation teilt Ihnen die Bank mit, was Sie bezahlen und bis wann Sie das Verhältnis von Kredit zu Wert beibehalten müssen.

Risiko 3: Mit der Refinanzierung eines Darlehens kommt eine Neubewertung.

Das Problem bei der Cross Collateralisation ist, dass bei der Refinanzierung jede Immobilie neu bewertet werden muss, nicht nur eine.

Aus diesem Grund können die Kosten viel umfangreicher sein, und die Banken müssen eine Variation der Sicherheit erhalten.

Dieser Prozess kann zeitaufwändig sein und birgt auch das Risiko, dass die Bank mit einer niedrigeren Bewertung zurückkommt und Sie daran hindert, sich zu refinanzieren.

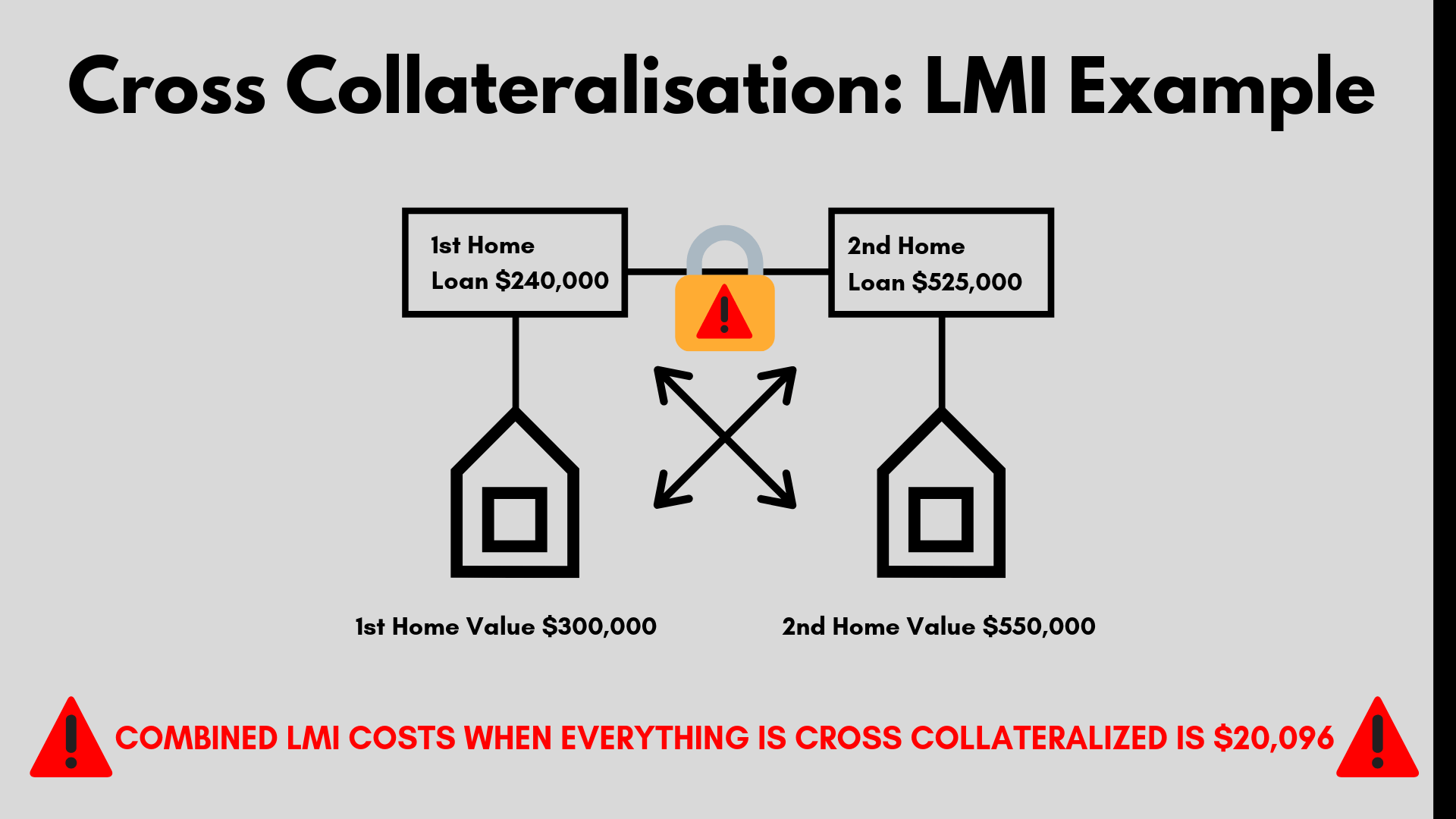

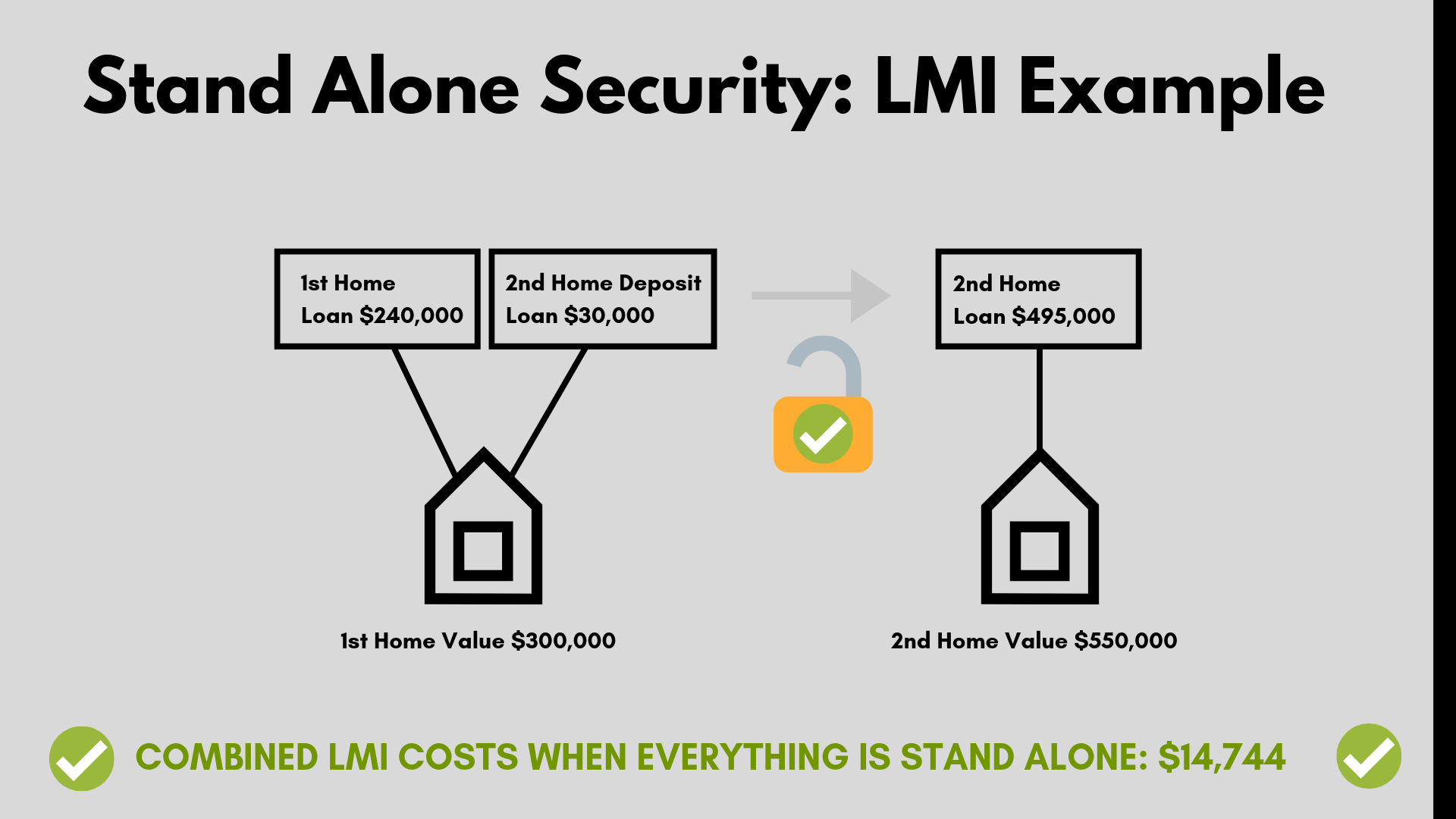

Risiko 4: LMI kostet WAYYYYY mehr

LMI wird auf einer gleitenden Skala berechnet und kostet im Allgemeinen mehr, je höher Ihre Kreditbeträge sind.

Wenn Sie also Cross Collateralized Loans haben, könnten Sie Tausende von Dollar mehr bezahlen.

Schauen wir uns ein Beispiel aus der Praxis an.

Wenn Sie eine zweite Immobilie für 550.000 US-Dollar kaufen und Eigenkapital aus Ihrer ursprünglichen Immobilie von 300.000 US-Dollar verwenden, müssen Sie 20.096 US-Dollar an LMI-Kosten zahlen.

Ja, das ist ein gutes Stück Veränderung.

Wenn Sie sich jedoch für eine eigenständige Struktur entscheiden, können Sie BUCHSTÄBLICH Tausende sparen.

Was sind einige andere Dinge, die ich beachten muss?

Neben den Risiken gibt es auch andere Faktoren wie Kreditgeber Hypothekenversicherung oder Verkauf Ihrer Immobilie in der Zukunft zu denken.

Kreditgeber Hypothekenversicherung

Leider ist die gesamte Kreditvergabe gegen alle Immobilien gesichert.

Wenn Sie mehr als 80% des Wertes einer als Finanzinvestition gehaltenen Immobilie ausleihen möchten, wird die Hypothekenversicherung des Kreditgebers anwendbar.

Dies ist der Fall, wenn nicht genügend Eigenkapital in den Immobilien vorhanden ist.Die Hypothekenversicherungsprämie des Kreditgebers wird auf die gesamte Kreditvergabe berechnet und könnte Tausende von Dollar kosten.

Lesen Sie mehr: LMI-Rechner

Verkauf oder Zukunftspläne

Wenn Ihre Kredite besichert sind und Sie sich entscheiden, eines zu verkaufen, bewertet die Bank die Immobilien, die nach Abschluss des Verkaufs gehalten werden, neu.

Sie entscheiden und kontrollieren die Verkaufsmittel und können verlangen, dass die Verkaufsmittel zur Tilgung der Schulden verwendet werden. Dies kann frustrierend sein, insbesondere wenn Sie den Verkaufserlös für andere Zwecke benötigen.

Leicht zu bewegen

Es kann teuer sein, Ihr Portfolio zu bewegen, wenn Ihr Kreditgeber nicht mehr das Richtige für Sie ist.Zum Beispiel, wenn Sie zusätzliche Mittel benötigen und Ihr Kreditgeber ablehnt, oder sie können Ihnen keine wettbewerbsfähigen Preise mehr anbieten.

Dieses einschränkende Szenario kann Ihre Kreditstruktur erheblich beeinträchtigen.

So minimieren Sie das Risiko

Eine gute Möglichkeit, das Risiko für Ihre Kredite mit mehreren Immobilien zu reduzieren, besteht darin, mit mindestens zwei Hauptkreditgebern zusammenzuarbeiten. Oft trennen Käufer ihre Darlehen Wohnungsbaudarlehen und Investitionskredite, die sie mit verschiedenen Kreditgebern aufteilen. Auf diese Weise hilft es, Ihre Kredite zu verbreiten, so dass, wenn Sie in finanzielle Schwierigkeiten geraten, wird es zu Ihren Gunsten arbeiten. Natürlich ist es einfacher, nur einen Kreditgeber zu haben, der sich um alles kümmert.

Aber denken Sie an die Zukunft und geben Sie sich zusätzliche Sicherheit, um das Risiko zu minimieren.

So wissen Sie, ob ein Cross collateralised Loan das Richtige für Sie ist

Sprechen Sie mit Hunter Galloway ausführlich darüber und lassen Sie sich noch heute von uns kostenlos ein Bild von Ihrer persönlichen Situation machen.Was wir tun, ist es einfach zu machen, durch den Wohnungsbaudarlehensprozess zu kommen, und mit unserem Expertenteam werden wir Ihnen helfen, durch den Prozess zu gehen, um Ihren ersten Hauskäufer-Zuschussantrag abzuschließen. Wenn Sie Ihr Haus kaufen oder refinanzieren, können wir Ihnen helfen, durch den Prozess zu gehen.

Unser Service kostet Sie nichts, da wir vom Kreditgeber bezahlt werden, wenn Ihr Wohnungsbaudarlehen beglichen wird.

Um über Ihre Einzahlungs-, Kredit- und Investitionskreditoptionen zu sprechen, buchen Sie rechtzeitig, um sich mit uns zusammenzusetzen, oder rufen Sie 1300 088 065 an.