- Direktes Materialbudget: Bedeutung

- Komponenten des direkten Materialbudgets

- Produktionsniveau

- Eröffnungsbilanz des Inventars (direkte Materialien)

- Schlussbilanz des Inventars (direkte Materialien)

- Kosten für direkte Materialien

- Die Gesamtmenge der Rohstoffe

- Format des direkten Materialbudgets

- Vorteile des direkten Materialbudgets

- Direkte Materialvarianzanalyse verstehen

- Fazit

Direktes Materialbudget: Bedeutung

Ein Budget, das angibt, wie viel direktes Rohmaterial je nach Produktionsziel für einen bestimmten Zeitraum benötigt wird, wird als Direktes Materialbudget bezeichnet. Die Erstellung dieses Budgets kann monatlich, vierteljährlich oder jährlich erfolgen. Der Zeitraum wird vom Management festgelegt. Das direkte Materialbudget berechnet die Rohmaterialeinheiten gemäß dem Schlussbestand und den Produktionszielen für das jeweilige Jahr.

Das Budget für direkte Materialien gibt eine Vorstellung von der Menge an direktem Material, die zur Erfüllung des Produktionsbedarfs erforderlich ist. Es ist Teil der Materialbedarfsplanung (MRP) des Unternehmens.

Was ist Materialbedarfsplanung?

Die Materialbedarfsplanung versucht, die richtigen Rohstoffe in der richtigen Menge und zum richtigen Zeitpunkt zu halten. Das spart Kosten und steigert die Effizienz. Es hilft dem Unternehmen auch, Produktionsunterbrechungen und Materialengpässe zu vermeiden.

Dieses Budget ergänzt das Produktionsziel. Der andere Name dieses Budgets ist das Budget für den direkten Materialeinkauf.

Das direkte Materialbudget ist zusammen mit dem direkten Arbeitsbudget und dem Gemeinkostenbudget nur ein Teil des Produktionsbudgets. Alle drei bilden zusammen das Produktionsbudget des Unternehmens. Manchmal ist ein kleines Budget, das die zu produzierenden Gesamteinheiten berechnet, auch als Produktionsbudget bekannt, aber es ist unvollständig ohne die anderen drei Budgets.

Das direkte Materialbudget wirkt sich direkt oder indirekt auf andere Budgets wie Cashflow-Budget, Finanzbudget usw. aus. Letztendlich sind alle diese Budgets Teil des Masterbudgets.

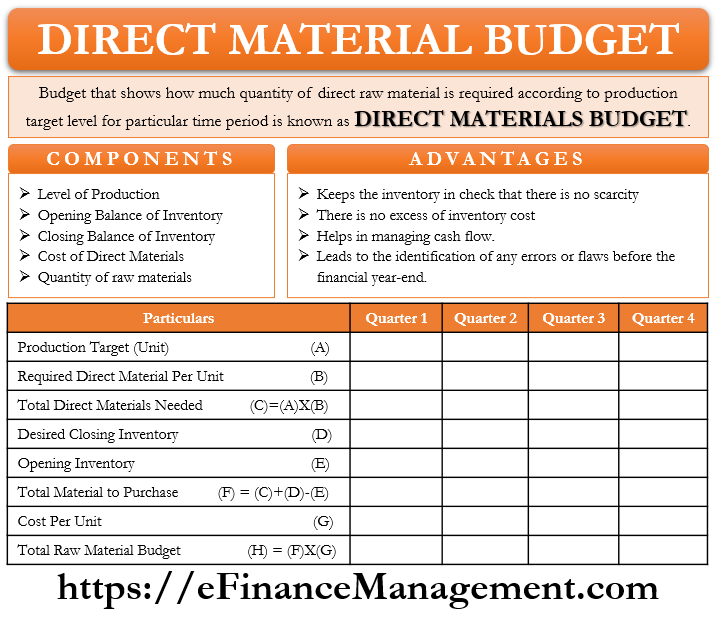

Komponenten des direkten Materialbudgets

Produktionsniveau

Es zeigt das Gesamtproduktionsziel unter Berücksichtigung der Produktionskapazität und der Nachfrage der Produkte des Unternehmens. Das Zielproduktionsniveau dient als Basis für das direkte Materialbudget, da alle Einkäufe mit dem Produktionsvolumen synchronisiert sein müssen.

Eröffnungsbilanz des Inventars (direkte Materialien)

Unternehmen halten immer eine bestimmte Menge an Inventar in ihrem Lager für unvorhergesehene Situationen in der Zukunft. Manchmal kann es vorkommen, dass die Nachfrage plötzlich steigt, was zu einem plötzlichen Produktionsanstieg führt. In einer solchen Situation fungiert das vorhandene Inventar als Sicherheitsnetz. Das Eröffnungsinventar dieses Monats / Quartals / Jahres ist ein Schlussinventar des früheren Monats / Quartals / Jahres. Daher ist es bei der Entscheidung über den Kaufplan notwendig, das Niveau des Eröffnungsinventars bereits beim Unternehmen zu kennen und zu verstehen.

Schlussbilanz des Inventars (direkte Materialien)

Zum Zeitpunkt der Planung der Produktionsziele und Einkäufe, entscheidet auch die Höhe des Schlussbestand, dass das Unternehmen möchte ein Sicherheitsnetz zu halten. Schlussbestand ist der Bestand, der am Ende des Monats / Quartals / Jahres im Bestand gehalten werden soll. Anpassungen beim Einkauf von Rohstoffen und der Produktion erfolgen entsprechend dem angestrebten Schlussbestand.

Kosten für direkte Materialien

Der Einkaufspreis von Rohstoffen ist eine sehr wichtige Komponente. Es gibt einen Standardpreis, der ein budgetierter Preis ist. Die Berechnung der Kosten pro Rohstoffeinheit und der gesamten direkten Materialkosten ist von immenser Bedeutung. Das wird helfen, die Planung zu finanzieren.

Die Gesamtmenge der Rohstoffe

Je nach Rohstoffbedarf pro Einheit Fertigware wird die Rohstoffmenge bestimmt. Nehmen wir an, die Zielproduktion beträgt 100 Einheiten und jede Einheit des Endprodukts benötigt 3 Einheiten Rohstoffe. Die Anzahl der zu bestellenden Rohstoffe würde 300 Einheiten betragen.

Format des direkten Materialbudgets

Der erste Schritt ist die Berechnung der gezielten Produktion.

Zielproduktion = Erwarteter Umsatz + Gewünschter Schlussbestand an Fertigwaren – Eröffnungsbilanz der Fertigwaren

Nach der Berechnung der gesamten Zielproduktion erfolgt nun die Vorbereitung der Direktmaterialien. Das unten angegebene Format ist ein hypothetisches Beispiel.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Gesamtkosten der zu beschaffenden Rohstoffe | 520 | 620 | 792 | 902 |

Für das Geschäftsjahr wird ein direktes Materialbudget mit vierteljährlicher Aufteilung erstellt. Unternehmen können dieses Budget mithilfe vorgegebener Daten einfach erstellen.

Die Vorbereitung des ‚Zeitplans der erwarteten Barauszahlung für Materialien‘, zusammen mit diesem Budget, findet manchmal statt. Es ergänzt das Budget und gibt insgesamt Barauszahlungen für die Verwaltung der Cashflows.

Vorteile des direkten Materialbudgets

- Dieses Budget hält das Inventar immer in Schach. Es gibt keine plötzliche Knappheit oder Fülle von Rohstoffen.

- Es gibt keine übermäßigen Lagerkosten.

- Dieses Budget hilft bei der besseren Steuerung der Cashflows. Dieses Budget informiert über die genaue Höhe und den Zeitpunkt des erwarteten Cashflows, der in der Zukunft erforderlich ist.

- Die Erstellung des direkten Materialbudgets erfolgt für jeden Monat oder jedes Quartal. Dies führt zur Identifizierung von Fehlern oder Mängeln vor dem Ende des Geschäftsjahres.

Die oben genannten Vorteile sind nicht erschöpfend, es könnte auch andere Vorteile geben.

Direkte Materialvarianzanalyse verstehen

Lassen Sie uns die direkte Materialvarianz verstehen. Es ist sogar möglich, dass die budgetierte Menge / der Preis von der tatsächlichen Menge / dem tatsächlichen Preis abweicht, da die Budgetierung auf der Grundlage einer Schätzung erfolgt. Diese Variation oder Differenz ist die direkte Materialvarianzanalyse.

Diese Analyse ist eine Kombination aus zwei Elementen – Materialpreisvarianz und Materialmengenvarianz. Die Materialpreisabweichung ist die Differenz zwischen den tatsächlichen Kosten und den budgetierten Kosten für den Einkauf von Rohstoffen. Die Materialmengenabweichung ist die Differenz zwischen der tatsächlichen und der budgetierten Menge der im Geschäft verwendeten Rohstoffe. Externe oder interne Faktoren führen zu diesen Variationen.

Die Formel lautet wie folgt:-

Materialpreisabweichung = Tatsächliche Menge der eingekauften Materialien * (Tatsächlicher Preis – Standardpreis)

Materialmengenabweichung = Standardpreis * (Tatsächliche Menge der in der Produktion verwendeten Materialien – Standardmenge)

Das Verständnis der Varianzanalyse hilft dem Management, Lücken oder Planungsfehler im Geschäftsbetrieb zu identifizieren. Und schlagen vor, oder löst die Bereiche, die besondere Aufmerksamkeit und ständige Überwachung benötigen.

Fazit

Das direkte Materialbudget wird zusammen mit dem Zeitplan für die erwartete Barauszahlung, das direkte Arbeitsbudget und das Gemeinkostenbudget zu einem wichtigen Teil des Masterbudgets. Das direkte Materialbudget ist für verschiedene Abteilungen wie die Produktionsabteilung, die Lagerabteilung, die Einkaufsabteilung usw. nützlich. Die Erstellung dieses Budgets mit voller Genauigkeit ist sehr wichtig, da selbst ein geringfügiger Fehler den Bestand, die Produktionsziele und die Cashflows stören kann. Da die Budgetierung auf Schätzung basiert, gibt es auch beim direkten Materialbudget immer Raum für Fehler. Alles in allem ist die Budgetierung jedoch eine wichtige und wesentliche Aufgabe. Aber es sollte nicht als einmalige Übung behandelt werden, sondern eine ständige Überwachung und Aktualisierung wird die Ergebnisse liefern. Vielmehr tun Varianz analyis als Routine am Ende der Abrechnungsperiode oder Budgetperiode.