- ¿Qué son los Fondos Restringidos?

- Designación de un Fondo restringido

- Tipos de Fondos restringidos

- 1. Restringido temporalmente

- 2. Restringido permanentemente

- Contabilidad de Fondos Restringidos

- Registro de Donaciones

- Presupuestación

- Sistema de Control Interno

- Obligaciones legales de los Fondos restringidos

- Lecturas relacionadas

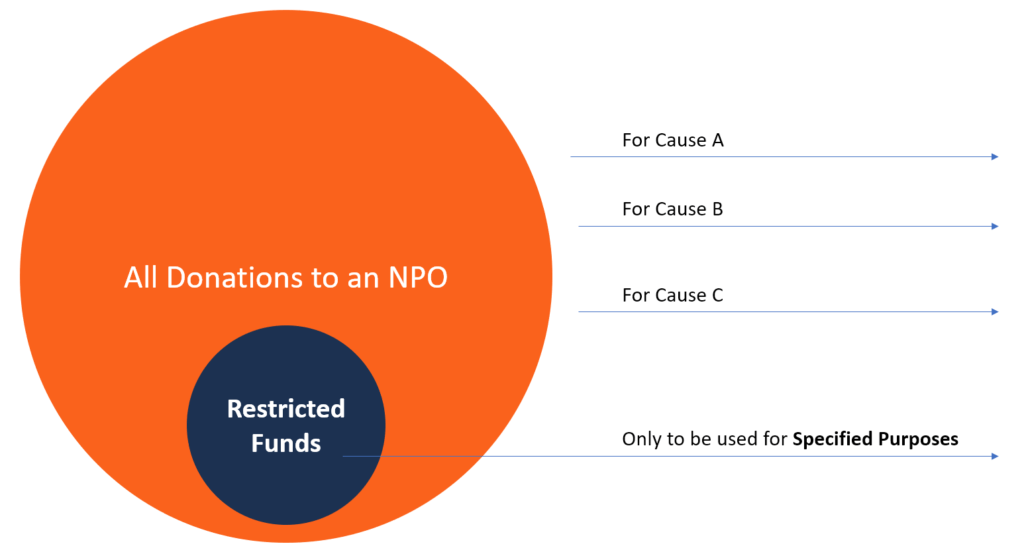

¿Qué son los Fondos Restringidos?

En la industria sin fines de lucro, los fondos restringidos se refieren a una reserva de dinero que solo se puede utilizar para proyectos específicosel presupuesto del proyecto es una herramienta utilizada por los gerentes de proyecto para estimar el costo total de un proyecto. Una plantilla de presupuesto de proyecto incluye una estimación detallada de todos los costos en que es probable que se incurra antes de que se complete el proyecto. o propósitos. Los fondos pueden restringirse porque el donante quiere que el dinero vaya a un programa específico o porque el donante quiere que el dinero se utilice después de un momento o evento específico, como un aniversario. Los fondos restringidos dan a los donantes la seguridad de que su dinero se está utilizando de la manera que desean.

Cuando un donante da dinero a una organización sin fines de lucro, puede especificar si su donación está restringida o se puede usar de la manera que la organización considere adecuada. Si el donante restringe temporalmente la forma en que se pueden utilizar los fondos, la organización debe utilizar los fondos para el propósito designado. Si los fondos están permanentemente restringidos, la donación actúa como el monto principal, y solo el interés por pagar es una cuenta de pasivo que se muestra en el balance de una compañía que representa el monto de los gastos por intereses que se han acumulado y que se pueden gastar en actividades caritativas. También puede haber restricciones sobre cómo se puede gastar el monto de los intereses. Si la organización no lucrativa no cumple con las instrucciones del donante, éste puede emprender acciones legales contra la organización o exigir un reembolso completo de la donación.

Designación de un Fondo restringido

La decisión de hacer una donación, restringida o no, recae en el donante. El donante hace esta designación a través de una carta que acompaña el regalo o a través de un acuerdo explícito con la organización sin fines de lucro. Las organizaciones sin fines de lucro pueden evitar confusiones al ofrecer una opción de designación al solicitar donaciones por correo directo o correo electrónico. Esto se puede lograr agregando una cláusula a tal efecto en el formulario de donación o en el acuse de recibo del regalo. Por ejemplo, la Cruz Roja Americana ofrece a los donantes la opción de donar a la Ayuda en Casos de Desastre, a la Cruz Roja Local o donde más se necesita. La designación reduce la confusión cuando los donantes no declaran explícitamente su designación preferida de los fondos.

Sin embargo, la mayoría de las organizaciones sin fines de lucro solicitan fondos sin restricciones al solicitar donaciones. Incluyen una declaración en el correo electrónico o solicitud de correo directo de que el donante está dando un regalo sin restricciones a la organización. Esto les da flexibilidad para asignar fondos a programas específicos donde los fondos son más necesarios. Una exención a esto es cuando la organización sin fines de lucro solicita fondos para un objetivo específico, como un fondo de becas o un fondo de construcción.

Tipos de Fondos restringidos

La designación que especifica el tipo de donación está contenida en un documento llamado «instrumento de donación».»Un instrumento de donación es el documento de premio escrito por una fundación o un donante individual que describe cómo se utilizarán los fondos. Los fondos restringidos se agrupan en las dos categorías siguientes:

1. Restringido temporalmente

Un fondo restringido temporalmente suele tener un plazo limitado y puede utilizarse para un propósito específico dentro de un período especificado. Cuando se completa el propósito para el que fue destinado, o el tiempo permitido ha terminado, el dinero se vuelve ilimitado o se detiene. Por ejemplo, una donación para un fondo de becas se cancela cuando el beneficiario se gradúa del programa universitario. Del mismo modo, si los donantes contribuían a la construcción de un edificio, el fondo termina cuando se ha completado el proyecto de construcción.

2. Restringido permanentemente

Un fondo restringido permanentemente invierte la donación y luego utiliza los intereses devengados para financiar propósitos específicos designados por el donante. Los fondos se depositan en un fondo de dotación que apoya proyectos específicos o la organización sin fines de lucro en general. La organización sin fines de lucro solo puede utilizar los intereses y los rendimientos de las inversiones para apoyar actividades específicas de la organización. Los fondos permanentemente restringidos no caducan.

Contabilidad de Fondos Restringidos

Registro de Donaciones

Las Normas NIIF de la Junta de Normas de Contabilidad Financiera (FASB)son Normas Internacionales de Información Financiera (NIIF) que consisten en un conjunto de normas contables que determinan la forma en que se deben informar las transacciones y otros acontecimientos contables en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero, las directrices publicadas en relación con el registro de los ingresos obtenidos por organizaciones sin fines de lucro en 1996. Las directrices figuran en la FASB 116, que exige que todas las contribuciones recibidas de los donantes se agrupen como no restringidas, restringidas temporalmente o restringidas permanentemente. Las clasificaciones también deben registrarse por separado en los estados financieros de la organización. Esto hace que sea fácil rastrear cada donación y cómo se ha utilizado. Cuando se cumplen las restricciones de propósito o tiempo, se hace una entrada en el diario y los fondos restantes en estas cuentas se pueden transferir a una cuenta de fondos sin restricciones.

Presupuestación

Una organización sin fines de lucro debe mantener fondos separados sin restricciones, temporalmente restringidos y permanentemente restringidos durante el proceso de presupuestación. Si los fondos se administran como un solo fondo, la organización sin fines de lucro puede tomar decisiones basadas en números más grandes que los donantes asignados. Por ejemplo, si los fondos suman 5 500,000 y los fondos restringidos ascienden a 3 300,000, la organización sin fines de lucro no puede utilizar estos últimos para fines no restringidos.

Sistema de Control Interno

Una organización sin fines de lucro puede implementar un sistema de control interno que rastrea cómo se gastan las donaciones y alerta a la administración una vez que se han cumplido las restricciones de tiempo y propósito del fondo. A continuación, los fondos se transfieren a cuentas de fondos sin restricciones, ya que se han cumplido los deseos del donante. La organización también debe capacitar a su personal sobre la manera de identificar y registrar los gastos que deben asignarse a fondos restringidos. La asignación correcta de los fondos al propósito correcto mantiene contentos a los donantes y ayuda a la organización a evitar problemas legales sobre la apropiación indebida de fondos.

Obligaciones legales de los Fondos restringidos

Al hacer solicitudes de donaciones, las organizaciones sin fines de lucro deben proporcionar a los donantes la opción de designar sus contribuciones como fondos restringidos o no restringidos. Si los donantes especifican que sus donaciones están restringidas, entonces la organización tiene la obligación moral de honrar los deseos del donante.

También existe una obligación legal, ya que la ley exige que las organizaciones sin fines de lucro utilicen las donaciones para los fines previstos por los donantes. Si por alguna razón la organización sin fines de lucro no cumple con los deseos del donante y utiliza los fondos para otros fines no deseados, el donante puede exigir un reembolso de su donación. El donante también tiene libertad para demandar a la organización por apropiación indebida de fondos o presentar un informe contra la organización benéfica en la oficina del Fiscal General en el estado donde se encuentra la organización sin fines de lucro.

Lecturas relacionadas

CFI es el proveedor oficial de la certificación global de Modelado Financiero & Valuation Analyst (FMVA)™FMVA® para más de 850.000 estudiantes que trabajan para empresas como Amazon, J. P. Morgan y Ferrari  programa de certificación, diseñado para ayudar a analista. Para seguir aprendiendo y avanzando en su carrera, los recursos adicionales de CFI a continuación serán útiles:

programa de certificación, diseñado para ayudar a analista. Para seguir aprendiendo y avanzando en su carrera, los recursos adicionales de CFI a continuación serán útiles:

- Angel InvestorAngel InvestorAn angel investor es una persona o empresa que proporciona capital para empresas emergentes a cambio de capital de propiedad o deuda convertible. Pueden proporcionar una inversión única o una inyección de capital continua para ayudar a la empresa a atravesar las difíciles etapas iniciales.

- Contingencia de financiaciónen un contrato de compraventa de vivienda, la contingencia de financiación se refiere a una cláusula que expresa que la oferta depende de que el comprador asegure el financiamiento de la propiedad. Una contingencia de financiación proporciona al comprador protección contra posibles ramificaciones legales en caso de que el acuerdo no se cierre.

- Mezzanine FundMezzanine FundA mezzanine fund es un fondo de capital que invierte en financiación de mezzanine para adquisiciones, crecimiento, recapitalización o compras de gestión/apalancadas. En la estructura de capital de una empresa, la financiación intermedia es un híbrido entre capital y deuda. La financiación intermedia suele adoptar la forma de acciones preferentes o de deuda subordinada y no garantizada.El Escudo Fiscal ShieldA es una deducción permitida de los ingresos imponibles que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos hipotecarios y gastos por intereses