Esta guía le mostrará exactamente cómo funciona una hipoteca colateral cruzada y cómo la colateralización cruzada puede retrasar sus préstamos inmobiliarios.

Incluyendo:

- Los pocos beneficios de la misma

- Enorme riesgos a ser consciente de

- Problemas causados cuando la refinanciación

Y un ejemplo que guarda uno de nuestros clientes $5,352 en LMI.

Así que si quieres pasar de novato en propiedades a pro en lo que respecta a la garantía cruzada, esta guía es para ti.

Comencemos.

- Fundamentos de la Colateralización Cruzada

- ¿Qué es la Colateralización cruzada?

- ¿Seguridad independiente o con Garantía cruzada?

- Problemas principales con la Colateralización cruzada

- ¿Cuáles son algunas otras cosas que debo tener en cuenta?

- Cómo minimizar el riesgo

- Fundamentos de la colateralización cruzada

- ¿Qué es la colateralización cruzada?

- Beneficios de la colateralización cruzada

- ¿Cuándo se puede utilizar la colateralización cruzada?

- Beneficio 1: Obtenga una tasa de interés más baja

- Beneficio 2: Beneficios fiscales

- Beneficio 3: Reducción de tamaño

- ¿Cuál es la diferencia con la seguridad independiente?

- ¿Garantía independiente o cruzada?

- Los principales problemas de la colateralización cruzada

- ¿Cuáles son los inconvenientes de la garantía cruzada?

- Riesgo 1: Caídas del mercado

- Riesgo 2: Perder poder sobre su préstamo

- 3 Riesgo: Con la refinanciación de un préstamo, viene la revalorización.

- Riesgo 4: El LMI cuesta MUCHO más

- ¿Qué otras cosas debo tener en cuenta?

- Seguro Hipotecario para prestamistas

- Planes de venta o Futuros

- Facilidad para mover

- Cómo minimizar el riesgo

- Cómo saber si un préstamo con garantía cruzada es adecuado para usted

Fundamentos de la colateralización cruzada

En este capítulo, descubrirá los beneficios y el propósito de los préstamos de colateralización cruzada y colateralización cruzada.

Estos elementos esenciales incluyen los pasos para calificar, las ventajas y los problemas comunes causados por la colateralización cruzada.

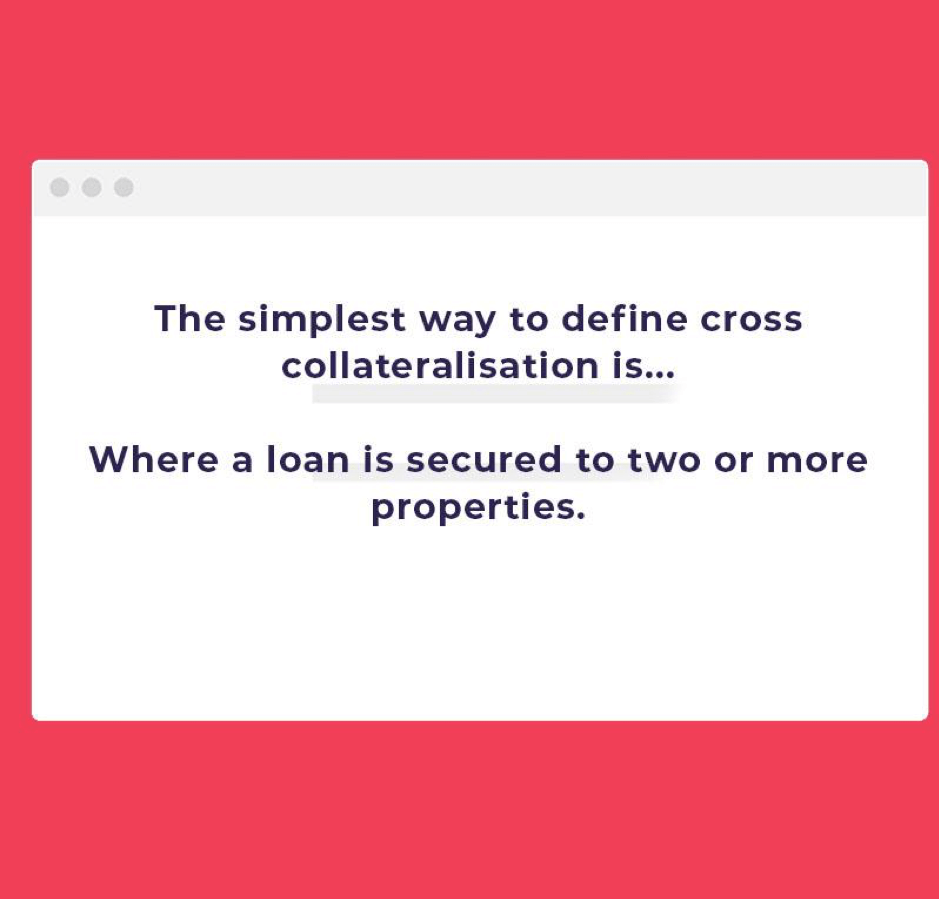

¿Qué es la colateralización cruzada?

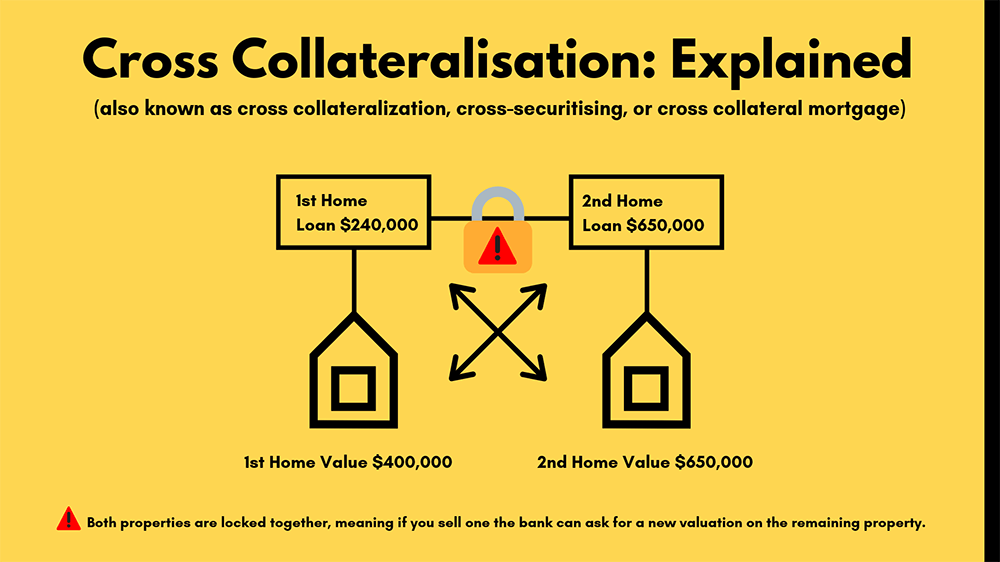

La garantía cruzada es un término financiero que se utiliza cuando un préstamo está garantizado por dos o más propiedades.

Si usted tiene una casa y pide prestado dinero adicional para una propiedad de inversión del mismo banco, a menudo cruzan las propiedades con garantía o cruzan las propiedades para prestarle dinero adicional.

Esta es una estructura de garantía cruzada típica, si realiza cambios en cualquiera de las propiedades, activará nuevas valoraciones para ambas.

Beneficios de la colateralización cruzada

La colateralización cruzada suele ser más atractiva para las personas que están tratando de construir su cartera.

(Y atrae a los bancos, que obtienen más seguridad contra sus propiedades)

El comprador típico es alguien que quiere conservar sus propiedades por un tiempo.

Y con eso, nos referimos a mantenerlo durante 10 a 15 años, y no buscar comprar otras propiedades.

La forma más fácil de pensar en préstamos con garantía cruzada es cuando todo está vinculado.

¿Cuándo se puede utilizar la colateralización cruzada?

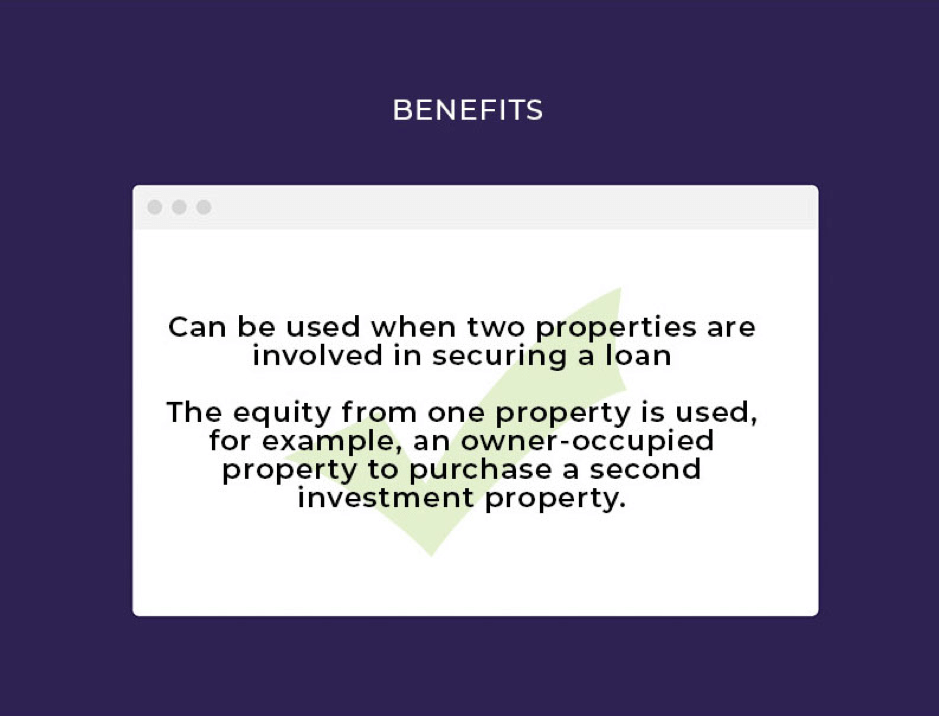

- ✅ Se puede utilizar cuando dos propiedades participan en la obtención de un préstamo

- ✅ El capital de una propiedad se utiliza, por ejemplo, una propiedad ocupada por el propietario para comprar una segunda propiedad de inversión.

Beneficio 1: Obtenga una tasa de interés más baja

Cuando realiza una colateralización cruzada, a veces puede obtener una mejor tasa de interés.

¿por Qué? Debido a que sus propiedades se ven como combinadas en lugar de cada una como un préstamo de inversión individual.

(Y algunos bancos ven esto como un riesgo menor)

Los ahorros pueden depender del banco, el monto total del préstamo y la cantidad de capital que tenga en sus propiedades.

Beneficio 2: Beneficios fiscales

Si su préstamo inicial estaba ocupado por el propietario y su próxima propiedad es una inversión, es posible que pueda hacer una reclamación de impuestos.

Además, si estás usando la equidad de la misma, entonces esto es 100% deducible de impuestos.

Hable con su contador sobre cómo está estructurado su préstamo y los beneficios fiscales que lo rodean.

Beneficio 3: Reducción de tamaño

Si planea reducir su tamaño, la seguridad cruzada es para usted.

Al combinar su hipoteca con un prestamista, hace que su cartera sea más fácil de administrar, ya que hay menos divisiones de cuentas individuales.

Pasos para calificar:

- ✅ Deberá mantenerse dentro de los límites de la hipoteca

- ✅ Si utiliza un garante, deberá garantizar todos los préstamos dentro de la estructura con garantías cruzadas

- ✅ Los prestatarios bajo esta estructura deben ser un deudor o garante

Leer más: Cómo usar el capital para comprar una segunda propiedad

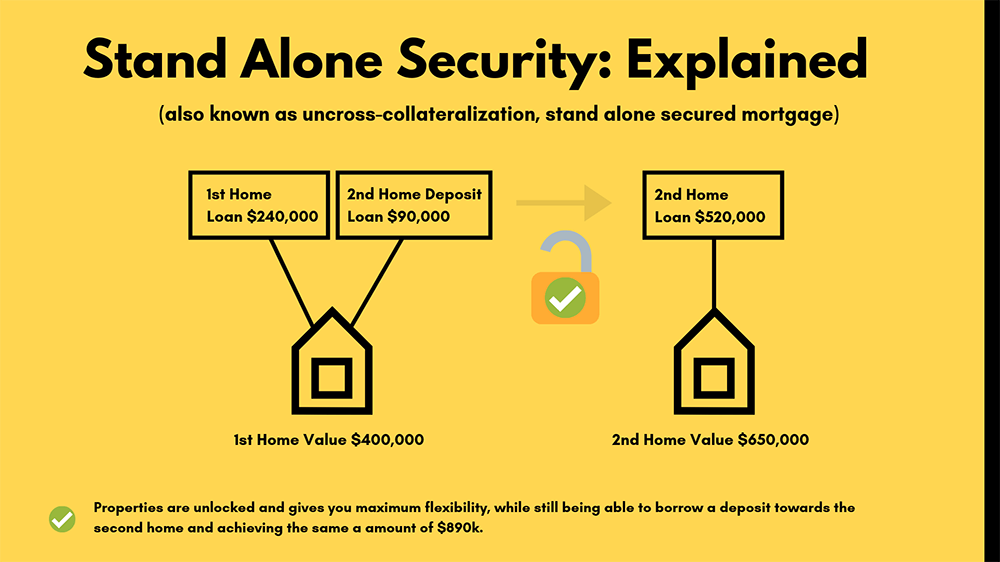

¿Cuál es la diferencia con la seguridad independiente?

El concepto de seguridad independiente, es que un préstamo está garantizado por una propiedad.

Este método también se puede utilizar para construir su cartera de propiedades.

Por ejemplo, puede usar su casa familiar como seguridad independiente.

¿Garantía independiente o cruzada?

En términos generales, se recomienda el uso autónomo en lugar de la garantía cruzada.

Esto se debe a que la colateralización cruzada puede llegar a ser muy difícil de «desenredar» las diferentes propiedades, mientras que por sí sola elimina el riesgo innecesario.

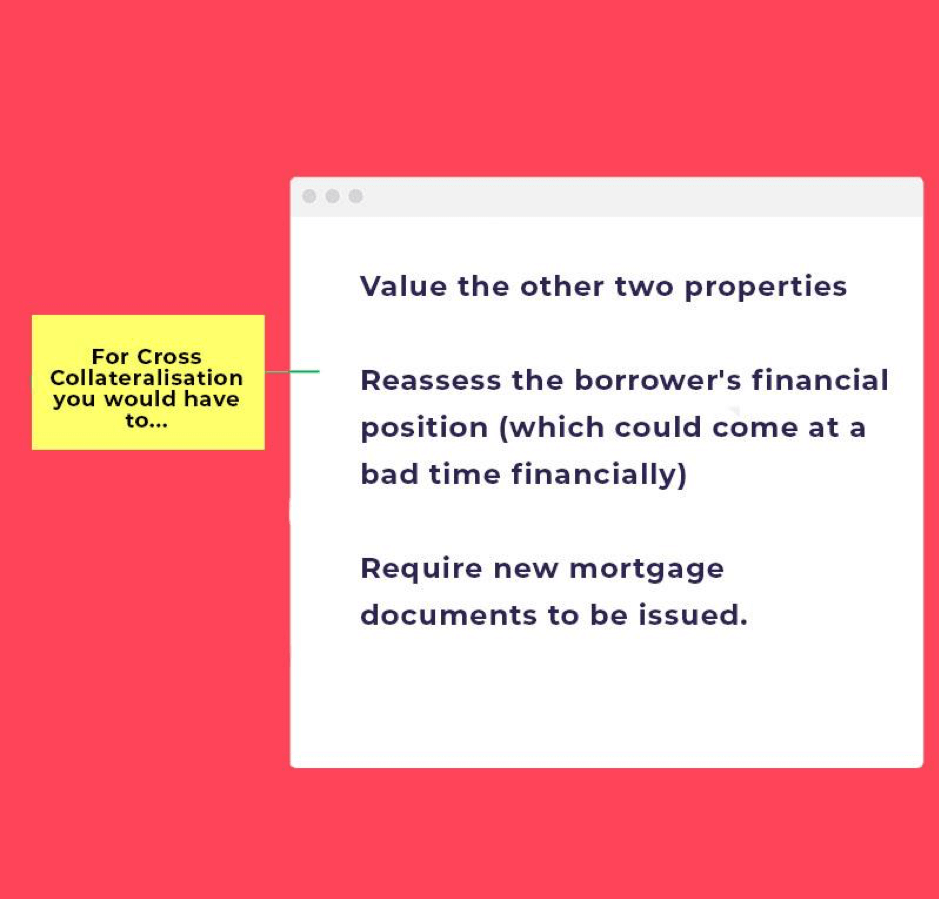

Lo que sucede con la colateralización cruzada es que si tenía tres propiedades ‘atadas’ pero quería vender una de ellas, tendría que hacer lo siguiente:

- Value️ Valore las otras dos propiedades

- Reass️ Revalúe la posición financiera del prestatario (que podría llegar en un mal momento financiero)

- Require️ Requiere que se emitan nuevos documentos de hipoteca.

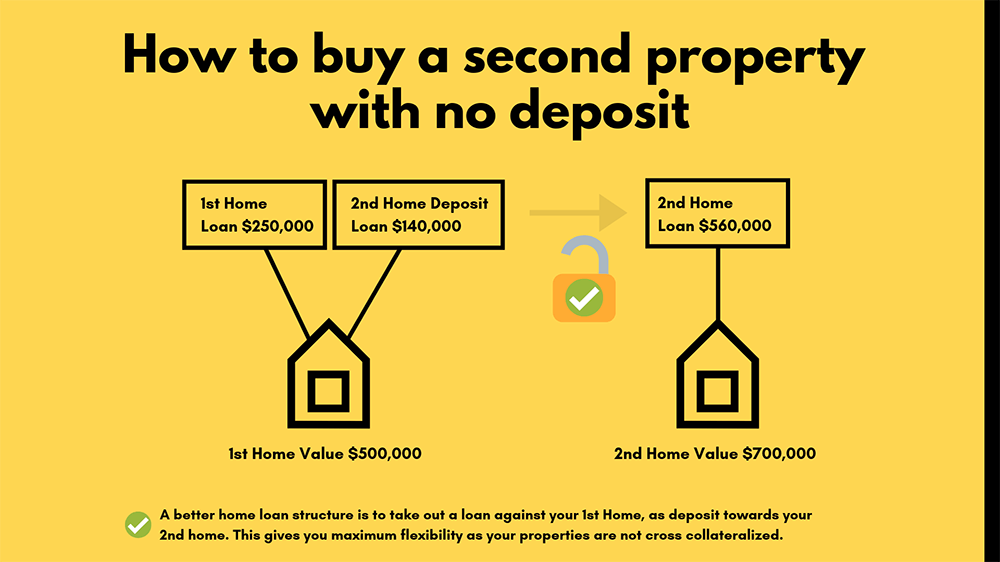

En su lugar, si las propiedades están estructuradas como independientes, el prestatario podría vender cualquier propiedad y pagarla con el préstamo que está garantizado por ella.

El prestamista no se involucrará en la deuda actual ni en otras propiedades, como valoraciones y reevaluaciones.

Los principales problemas de la colateralización cruzada

Si se toma en serio la colateralización cruzada de su préstamo, también debe comprender las desventajas y desventajas de este.

Cuanto mejor los entiendas, más éxito tendrás en trabajar a tu favor.

Así que sin más preámbulos, vamos a sumergirnos.

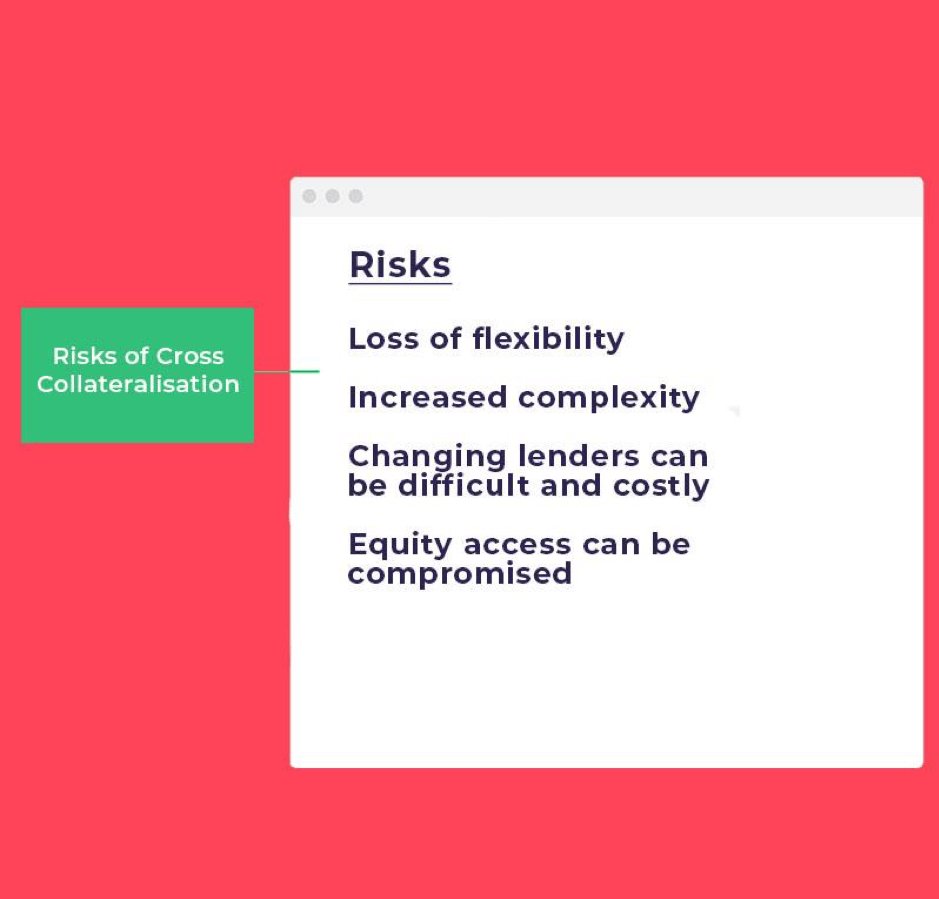

¿Cuáles son los inconvenientes de la garantía cruzada?

La garantía cruzada tiene sus inconvenientes y riesgos; puede reducir la flexibilidad y complicar su actividad bancaria.

(En otras palabras, necesita tener todas las propiedades con un solo banco)

Así que asegúrese de pensarlo dos veces antes de seguir adelante con él.

Su prestamista lo recomendará encarecidamente, pero asegúrese de hablar con un agente hipotecario para conocer todos los riesgos y limitaciones en línea con la configuración de esta estructura.

Riesgo 1: Caídas del mercado

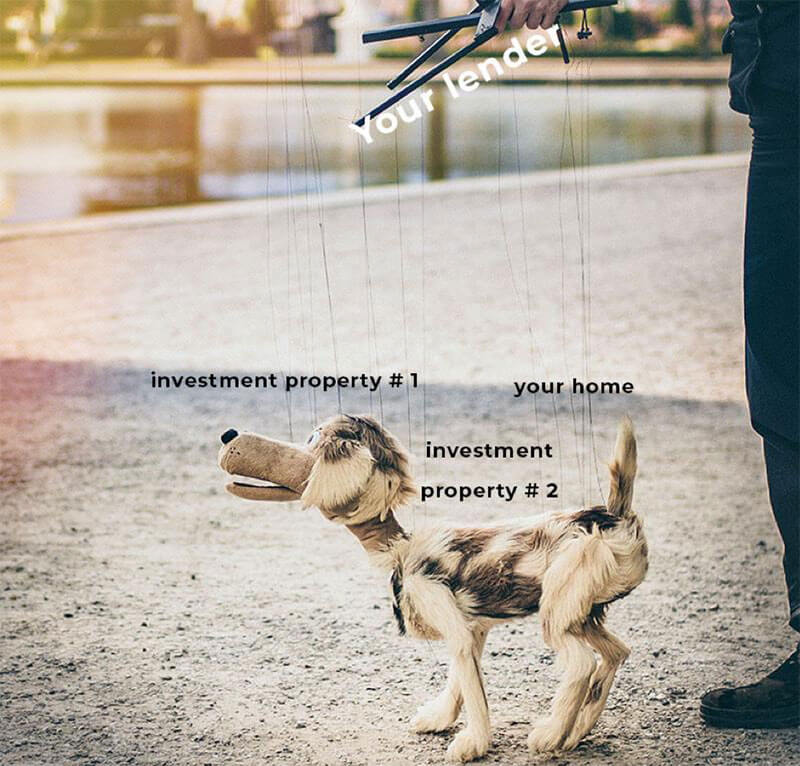

El riesgo más significativo es que todas sus propiedades estén conectadas.

Por lo tanto, con una de sus propiedades teniendo una caída en el valor, esto puede afectar a su cartera total.

¿por Qué? Porque todas tus propiedades están vinculadas.

El problema es que si la equidad en una propiedad ha aumentado, y las otras han tenido una caída significativa, entonces esto limitará el aumento de su equidad general.

Así que es como una reacción en cadena.

Riesgo 2: Perder poder sobre su préstamo

De nuevo, debido a que todas sus propiedades están vinculadas, si tiene dificultades para pagar su préstamo hipotecario, pueden surgir problemas con el banco.

En esta situación, el banco le dirá lo que paga y para cuándo debe mantener la relación préstamo / valor en su lugar.

3 Riesgo: Con la refinanciación de un préstamo, viene la revalorización.

El problema con la garantía cruzada es que cuando se quiere refinanciar, cada propiedad debe revalorizarse, no solo una.

Debido a esto, los costos pueden ser mucho más extensos, y los bancos tendrán que obtener una variación de Seguridad.

Este proceso puede llevar mucho tiempo y también supone un riesgo para el banco que regresa con una valoración más baja y le impide refinanciarse.

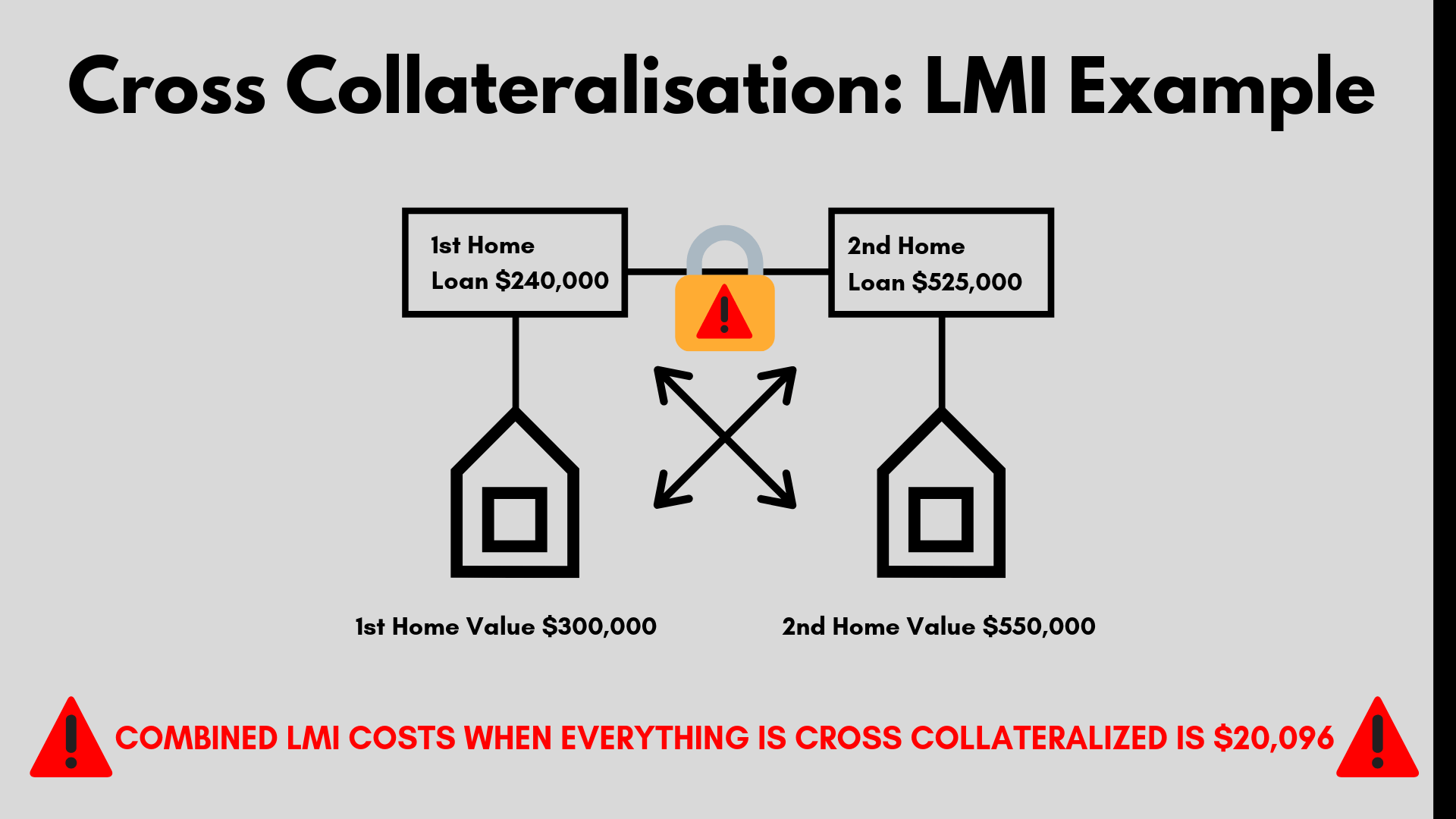

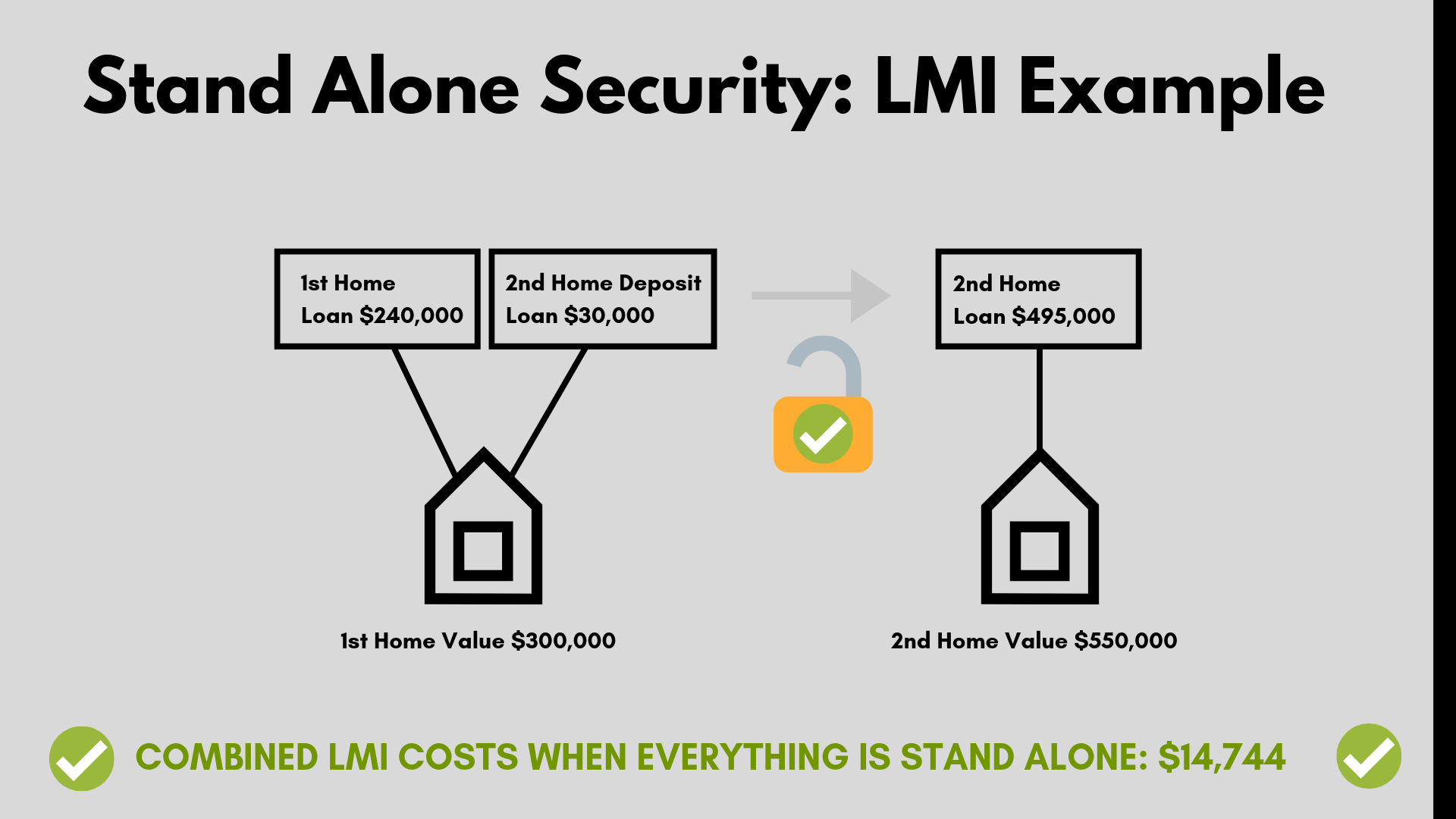

Riesgo 4: El LMI cuesta MUCHO más

El LMI se calcula en una escala móvil, y generalmente cuesta más cuanto mayores sean los montos de su préstamo.

Por lo tanto, si tiene préstamos con garantía cruzada, podría estar pagando miles de dólares más.

veamos un ejemplo de la vida real.

Si usted fuera a comprar una segunda propiedad por $550.000 y estaban usando la equidad de su propiedad original de $300,000 tendría que pagar $20,096 en LMI costos.

Sí, eso es una buena parte del cambio.

Sin embargo, si optara por una estructura independiente, podría ahorrar LITERALMENTE miles.

¿Qué otras cosas debo tener en cuenta?

Junto con los riesgos, también hay otros factores como el seguro hipotecario de los prestamistas o la venta de su propiedad en el futuro en los que pensar.

Seguro Hipotecario para prestamistas

Desafortunadamente, el préstamo total está asegurado contra todas las propiedades.

Si desea pedir prestado más del 80% del valor de una propiedad de inversión, se aplicará el seguro hipotecario de los prestamistas.

Esto es si no hay suficiente equidad general en las propiedades.

La prima del seguro hipotecario del prestamista se calcula sobre el total del préstamo y podría costar miles de dólares.

Leer más: Calculadora de LMI

Planes de venta o Futuros

Cuando sus préstamos están garantizados de forma cruzada, y usted decide vender uno, el banco revalorizará las propiedades que se mantendrán una vez que se complete la venta.

Ellos decidirán y controlarán los fondos de venta y pueden exigir que los fondos de venta se utilicen para pagar la deuda. Esto puede ser frustrante, especialmente si necesita los ingresos de las ventas para otros fines.

Facilidad para mover

Puede ser costoso mover su cartera si su prestamista ya no es adecuado para usted.

Por ejemplo, si necesita fondos adicionales y su prestamista se niega, o ya no puede ofrecerle tarifas competitivas.

Este escenario restrictivo puede afectar significativamente la estructura de su préstamo.

Cómo minimizar el riesgo

Una excelente manera de reducir el riesgo de sus préstamos con múltiples propiedades es trabajando con al menos dos prestamistas primarios. A menudo, los compradores separan sus préstamos para vivienda y préstamos de inversión dividiéndolos con diferentes prestamistas.

Al hacerlo, ayuda a distribuir sus préstamos para que si se mete en problemas financieros, funcione a su favor. Aunque, por supuesto, es más fácil tener un prestamista que se encargue de todo.

Pero tenga en cuenta el futuro y dése seguridad adicional para asegurarse de minimizar el riesgo.

Cómo saber si un préstamo con garantía cruzada es adecuado para usted

Hable con Hunter Galloway sobre esto en detalle y obtenga una evaluación gratuita con nosotros hoy para conocer su situación personal.

Lo que hacemos es simplificar el proceso de préstamo hipotecario, y con nuestro equipo de expertos, lo ayudaremos a guiarlo a través del proceso para completar su primera solicitud de subvención para compradores de vivienda. Si está comprando o refinanciando su casa, podemos ayudarlo a guiarlo a través del proceso.

Nuestro servicio no le cuesta nada, ya que el prestamista nos paga cuando se liquida su préstamo hipotecario.

Para conversar sobre sus opciones de depósito, préstamo e inversión, reserve en un momento para sentarse con nosotros, o no dude en llamar al 1300 088 065.