- Presupuesto Directo de materiales: Significado

- Componentes del Presupuesto de materiales directos

- Nivel de producción

- Saldo de apertura de Inventario (Materiales directos)

- Balance de Cierre de Inventario (Materiales Directos)

- Costo de Materiales Directos

- La cantidad total de materias primas

- Formato del Presupuesto directo de materiales

- Ventajas del Presupuesto Directo de materiales

- Entendiendo el Análisis de Varianza Directa de Materiales

- Conclusión

Presupuesto Directo de materiales: Significado

Un presupuesto que muestra cuánta cantidad de materia prima directa se requiere de acuerdo con el nivel objetivo de producción para un período de tiempo particular se conoce como Presupuesto Directo de Materiales. La preparación de este Presupuesto puede ser mensual, trimestral o anual. El período de tiempo es determinado por la dirección. El Presupuesto de Materiales Directos calcula las unidades de materia prima de acuerdo con el inventario de cierre y los objetivos de producción para ese año respectivo.

El presupuesto de materiales directos da una idea de la cantidad de material directo requerido para satisfacer las necesidades de producción. Forma parte de la Planificación de Requisitos de Materiales (MRP) de la empresa.

¿Qué es la Planificación de Requisitos de Materiales?

La planificación de requisitos de material trata de mantener las materias primas correctas, en la cantidad correcta y en el momento correcto. Esto ahorra costes y mejora la eficiencia. También ayuda a la empresa a evitar interrupciones en la producción y cuellos de botella debido a los materiales.

Este presupuesto complementa el objetivo de producción. El otro nombre de este presupuesto es el Presupuesto de Compras Directas de Materiales.

El presupuesto directo de materiales junto con el presupuesto de mano de obra directa y el presupuesto general es solo parte del presupuesto de producción. Los tres forman colectivamente el presupuesto de producción de la compañía. A veces, un pequeño presupuesto que calcula las unidades totales a producir también se conoce como presupuesto de producción, pero está incompleto sin los otros tres presupuestos.

El Presupuesto directo de materiales afecta directa o indirectamente a otros presupuestos, como el Presupuesto de Flujo de caja, el Presupuesto Financiero, etc. Al final, todos estos presupuestos forman parte del Presupuesto Maestro.

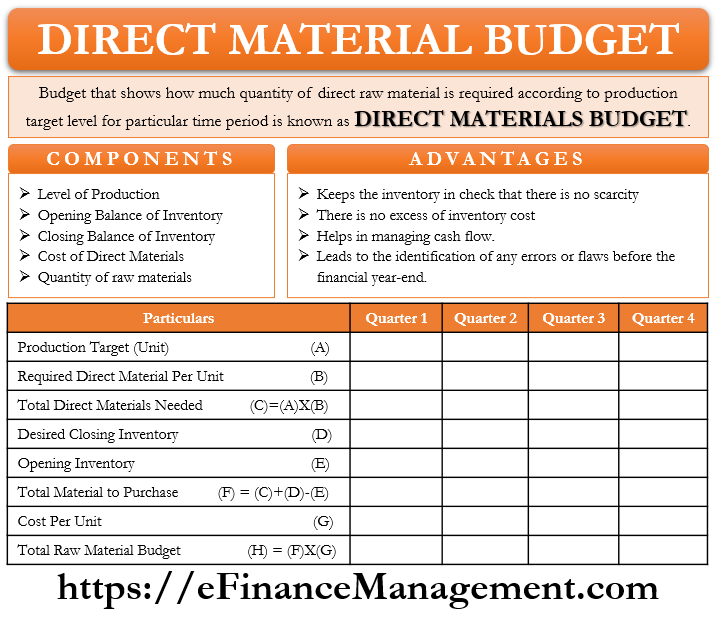

Componentes del Presupuesto de materiales directos

Nivel de producción

Muestra el objetivo de producción total teniendo en cuenta la capacidad de producción y la demanda de los productos de la empresa. El nivel de producción objetivo actúa como base para el Presupuesto Directo de Materiales, ya que todas las compras deben estar sincronizadas con el volumen de producción.

Saldo de apertura de Inventario (Materiales directos)

Las empresas siempre mantienen una cierta cantidad de inventario en su almacén para cualquier situación imprevista en el futuro. A veces, puede ocurrir que haya un aumento repentino de la demanda, lo que conduce a un aumento repentino de la producción. En tal situación, el inventario existente actúa como una red de seguridad. El inventario de apertura de este mes / trimestre / año es un inventario de cierre del mes/trimestre/año anterior. Por lo tanto, al decidir el plan de compra, es necesario conocer y comprender el nivel de apertura de inventario ya con la empresa.

Balance de Cierre de Inventario (Materiales Directos)

En el momento de planificar los objetivos de producción y compras, también decide la cantidad del inventario de cierre, que la empresa desea mantener una red de seguridad. Inventario de cierre es el inventario que debe mantenerse en el inventario al final del mes / trimestre / año. Los ajustes en la compra de materias primas y la producción se realizan de acuerdo con el inventario de cierre objetivo.

Costo de Materiales Directos

El precio de compra de materias primas es un componente muy importante. Existe un precio estándar que es un precio presupuestado. Calcular el costo por unidad de materias primas y el costo total directo de los materiales es de enorme importancia. Eso ayudará a financiar la planificación.

La cantidad total de materias primas

De acuerdo con el requisito de materias primas por unidad de productos terminados, se determina la cantidad de materias primas. Digamos que la producción objetivo es de 100 unidades y cada unidad de producto final requiere 3 unidades de materias primas. El número de materias primas que se pedirían sería de 300 unidades.

Formato del Presupuesto directo de materiales

El primer paso es el cálculo de la producción objetivo.

Producción Dirigida = Ventas Esperadas + Inventario de Cierre Deseado de Productos Terminados – Balance de Apertura de Productos Terminados

Después de calcular la producción objetivo total, ahora se lleva a cabo la preparación de los Materiales Directos. El formato que se muestra a continuación es un ejemplo hipotético.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Total Costo de las Materias Primas a Comprar | 520 | 620 | 792 | 902 |

los Materiales Directos Presupuesto se crea para el ejercicio trimestrales de divisiones. Las empresas pueden preparar fácilmente este presupuesto con la ayuda de datos dados.

A veces se prepara el «Calendario de Desembolsos de Efectivo Previstos para Materiales», junto con este presupuesto. Complementa el presupuesto y proporciona los desembolsos totales de efectivo para la gestión de los flujos de efectivo.

Ventajas del Presupuesto Directo de materiales

- Este presupuesto mantiene el inventario siempre bajo control. No hay escasez o abundancia repentina de materias primas.

- no Hay exceso de costo de inventario.

- Este presupuesto ayuda a gestionar mejor los flujos de caja. Este presupuesto notifica la cantidad exacta y el momento del flujo de efectivo esperado que se requerirá en el futuro.

- La preparación del presupuesto de Materiales Directos es para cada mes o trimestre. Por lo tanto, esto conduce a la identificación de cualquier error o defecto antes de que finalice el ejercicio financiero.

Las ventajas anteriores no son exhaustivas por naturaleza, también podría haber otras ventajas.

Entendiendo el Análisis de Varianza Directa de Materiales

Entendamos la varianza directa de materiales. Incluso es posible que la cantidad/precio presupuestado sea diferente de la cantidad/precio real porque la presupuestación se basa en estimaciones. Esta variación o diferencia es el Análisis Directo de Varianza de Materiales.

Este análisis es una combinación de dos elementos: variación de precio de materiales y variación de cantidad de materiales. La variación del precio de los materiales es la diferencia entre el costo real y el costo presupuestado de la compra de materias primas. La variación de la cantidad de material es la diferencia entre la cantidad real y presupuestada de materias primas utilizadas en el negocio. Factores externos o internos conducen a estas variaciones.

La fórmula es la siguiente:-

Variación del Precio de los Materiales = Cantidad Real de Materiales Comprados * (Precio Real – Precio Estándar)

Variación de la Cantidad de los Materiales = Precio Estándar * (Cantidad Real de Materiales Utilizados en la Producción – Cantidad Estándar)

Comprender el análisis de varianza ayuda a la administración a identificar lagunas o errores de planificación en las operaciones comerciales. Y sugerir o activar las áreas que necesitan atención especial y monitoreo constante.

Conclusión

El Presupuesto directo de materiales junto con el calendario de desembolso de efectivo esperado, el presupuesto de mano de obra directa y el presupuesto de gastos generales, se convierte en una parte importante del Presupuesto Maestro. El presupuesto directo de materiales es útil para varios departamentos, como el departamento de Producción, el departamento de almacenamiento, el departamento de compras, etc. Preparar este presupuesto con total precisión es muy importante, incluso un error menor podría interrumpir el inventario, los objetivos de producción y los flujos de efectivo. A medida que el presupuesto funciona en la estimación, siempre hay espacio para errores en el caso del Presupuesto Directo de Materiales también. Sin embargo, dicho y hecho, el presupuesto es una tarea importante y esencial. Pero no debe tratarse como un ejercicio de una sola vez, sino que el monitoreo y la actualización constantes darán los resultados. En lugar de hacer análisis de varianza como rutina al final del período contable o del período presupuestario.