- Que sont les Fonds Restreints?

- Désignation d’un Fonds restreint

- Types de fonds restreints

- 1. Temporairement restreint

- 2. Un fonds à restriction permanente

- Comptabilité des fonds restreints

- Enregistrement des dons

- Budgétisation

- Système de contrôle interne

- Obligations légales des Fonds restreints

- Lectures connexes

Que sont les Fonds Restreints?

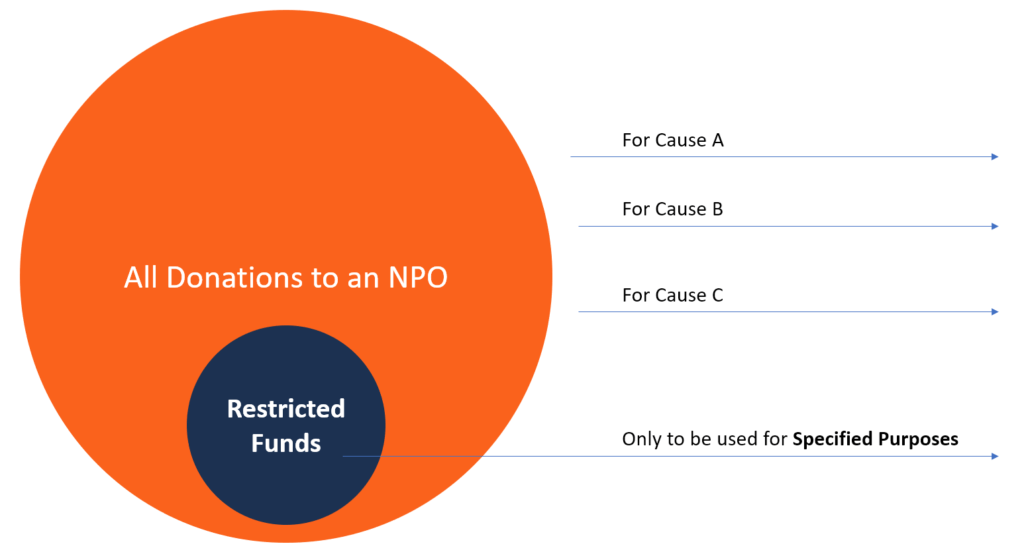

Dans l’industrie à but non lucratif, les fonds restreints désignent une réserve d’argent qui ne peut être utilisée que pour des projets spécifiquesbudget de projetle Budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total d’un projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d’être engagés avant la fin du projet. ou à des fins. Les fonds peuvent être limités parce que le donateur veut que l’argent aille à un programme spécifique ou qu’il souhaite que l’argent soit utilisé après un moment ou un événement spécifique, tel qu’un anniversaire. Les fonds restreints donnent aux donateurs l’assurance que leur argent est utilisé comme ils le souhaitent.

Lorsqu’un donateur donne de l’argent à une organisation à but non lucratif, il peut préciser si son don est restreint ou peut être utilisé de la manière que l’organisation juge appropriée. Si le donateur limite temporairement la façon dont les fonds peuvent être utilisés, l’organisation doit les utiliser aux fins désignées. Si les fonds sont limités de façon permanente, le don fait office de montant principal, et seul l’intérêt payable est un compte de passif figurant au bilan d’une société qui représente le montant des intérêts débiteurs accumulés peut être dépensé pour des activités de bienfaisance. Il peut également y avoir des restrictions sur la façon dont le montant des intérêts peut être dépensé. Si l’ASBL ne se conforme pas aux instructions du donateur, ce dernier peut intenter une action en justice contre l’organisation ou exiger le remboursement intégral du don.

Désignation d’un Fonds restreint

La décision de faire un don – restreint ou non – revient au donateur. Le donateur fait cette désignation par une lettre accompagnant le don ou par un accord explicite avec l’organisation à but non lucratif. Les organismes à but non lucratif peuvent éviter toute confusion en offrant un choix de désignation lors de la sollicitation de dons par publipostage ou par courriel. Cela peut être réalisé en ajoutant une clause à cet effet soit sur le formulaire de don, soit dans l’accusé de réception du don. Par exemple, la Croix-Rouge américaine offre aux donateurs le choix de faire un don aux Secours en cas de catastrophe, à la Croix-Rouge locale ou là où cela est le plus nécessaire. La désignation réduit la confusion lorsque les donateurs n’indiquent pas explicitement leur désignation préférée des fonds.

Cependant, la plupart des organisations à but non lucratif demandent des fonds non affectés lorsqu’elles sollicitent des dons. Ils comprennent une déclaration dans le courriel ou la sollicitation par publipostage indiquant que le donateur fait un don sans restriction à l’organisation. Cela leur donne une certaine souplesse dans l’affectation des fonds à des programmes spécifiques là où les fonds sont les plus nécessaires. Une exemption à cela est lorsque l’organisme à but non lucratif sollicite des fonds pour un objectif spécifique tel qu’un fonds de bourses d’études ou un fonds de construction.

Types de fonds restreints

La désignation qui spécifie le type de don est contenue dans un document appelé » instrument de don. »Un instrument de don est le document de récompense rédigé par une fondation ou un donateur individuel décrivant comment les fonds seront utilisés. Les fonds restreints sont regroupés dans les deux catégories suivantes :

1. Temporairement restreint

Un fonds temporairement restreint est généralement limité dans le temps et peut être utilisé à des fins spécifiques au cours d’une période déterminée. Lorsque le but auquel il était destiné est achevé ou que le temps imparti est terminé, l’argent devient libre ou arrêté. Par exemple, un don à un fonds de bourses prend fin lorsque le bénéficiaire obtient son diplôme du programme universitaire. De même, si des donateurs contribuaient à la construction d’un bâtiment, le fonds prend fin lorsque le projet de construction est terminé.

2. Un fonds à restriction permanente

Un fonds à restriction permanente investit le don et utilise ensuite les intérêts gagnés pour financer des fins spécifiques désignées par le donateur. Les fonds sont déposés dans un fonds de dotation qui soutient des projets spécifiques ou l’organisation à but non lucratif en général. L’organisation à but non lucratif n’est autorisée à utiliser les intérêts et les rendements des investissements que pour soutenir des activités spécifiques de l’organisation. Les fonds à restriction permanente n’expirent pas.

Comptabilité des fonds restreints

Enregistrement des dons

Les normes IFRS du Financial Accounting Standards Board (FASB) sont des Normes internationales d’information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier lignes directrices publiées concernant la comptabilisation des revenus gagnés par les organismes sans but lucratif en 1996. Les directives sont contenues dans le FASB 116, qui exige que toutes les contributions reçues des donateurs doivent être regroupées en tant que contributions non restreintes, temporairement restreintes ou définitivement restreintes. Les classifications doivent également être enregistrées séparément dans les états financiers de l’organisation. Cela facilite le suivi de chaque don et de la façon dont il a été utilisé. Lorsque l’objectif ou les restrictions de temps sont respectés, une inscription au journal est effectuée et tous les fonds restants dans ces comptes peuvent être transférés sur un compte de fonds non affectés.

Budgétisation

Une organisation à but non lucratif doit conserver des fonds distincts, non restreints, temporairement restreints et de manière permanente pendant le processus de budgétisation. Si les fonds sont gérés comme un seul fonds, l’organisation à but non lucratif peut prendre des décisions en fonction d’un nombre plus important que les donateurs alloués. Par exemple, si les fonds totalisent 500 000 $ et que les fonds restreints s’élèvent à 300 000 $, l’organisme à but non lucratif ne peut pas utiliser ces derniers à des fins illimitées.

Système de contrôle interne

Une organisation à but non lucratif peut mettre en œuvre un système de contrôle interne qui suit la façon dont les dons sont dépensés et alerte la gestion une fois que les restrictions de temps et d’objectif du fonds ont été respectées. Les fonds sont ensuite transférés sur des comptes de fonds non affectés puisque les souhaits du donateur ont été exaucés. L’organisation devrait également former son personnel sur la façon de déterminer et d’enregistrer les dépenses qui devraient être affectées à des fonds restreints. Allouer correctement les fonds au bon but rend les donateurs heureux et aide l’organisation à éviter les problèmes juridiques liés au détournement de fonds.

Obligations légales des Fonds restreints

Lorsqu’elles sollicitent des dons, les organisations à but non lucratif doivent offrir aux donateurs la possibilité de désigner leurs contributions comme des fonds restreints ou non. Si les donateurs précisent que leurs dons sont limités, l’organisation a l’obligation morale d’honorer les souhaits du donateur.

Il existe également une obligation légale puisque la loi exige que les organisations à but non lucratif utilisent les dons aux fins prévues par les donateurs. Si, pour une raison quelconque, l’organisation à but non lucratif n’honore pas les souhaits du donateur et utilise les fonds à d’autres fins involontaires, le donateur peut exiger le remboursement de son don. Le donateur est également libre de poursuivre l’organisation pour détournement de fonds ou de porter plainte contre l’organisme de bienfaisance auprès du bureau du procureur général de l’État où se trouve l’organisme à but non lucratif.

Lectures connexes

CFI est le fournisseur officiel de la modélisation financière mondiale&Evaluation Analyst (FMVA) ™ Certification FMVA® Rejoignez plus de 850 000 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari  programme de certification, conçu pour aider quiconque à devenir un acteur financier de classe mondiale analyste. Pour continuer à apprendre et à faire progresser votre carrière, les ressources supplémentaires de la FCI ci-dessous vous seront utiles:

programme de certification, conçu pour aider quiconque à devenir un acteur financier de classe mondiale analyste. Pour continuer à apprendre et à faire progresser votre carrière, les ressources supplémentaires de la FCI ci-dessous vous seront utiles:

- Investisseur providentiel Investisseurangel Un investisseur providentiel est une personne ou une entreprise qui fournit du capital à des entreprises en démarrage en échange de capitaux propres ou de dettes convertibles. Ils peuvent fournir un investissement ponctuel ou une injection de capital continue pour aider l’entreprise à franchir les premières étapes difficiles.

- Contingence de financementdans un contrat de vente et d’achat d’une maison, la contingence de financement fait référence à une clause qui exprime que l’offre est subordonnée à la garantie par l’acheteur d’un financement pour la propriété. Une éventualité de financement offre à l’acheteur une protection contre les ramifications juridiques potentielles au cas où la transaction ne serait pas conclue.

- Fonds mezzanine Le fonds mezzanine Funda est un fonds de capital qui investit dans le financement mezzanine pour des acquisitions, de la croissance, de la recapitalisation ou des rachats de gestion / à effet de levier. Dans la structure du capital d’une entreprise, le financement mezzanine est un hybride entre fonds propres et dette. Le financement mezzanine prend le plus souvent la forme d’actions privilégiées ou de dettes subordonnées et non garanties.

- Bouclier fiscalle Bouclier fiscal est une déduction admissible du revenu imposable qui entraîne une réduction des impôts dus. La valeur de ces protections dépend du taux d’imposition effectif de la société ou du particulier. Les dépenses courantes déductibles comprennent les amortissements, les paiements hypothécaires et les frais d’intérêt