- közvetlen Anyagköltségvetés: jelentés

- komponensek közvetlen anyagok költségvetés

- termelési szint

- a készlet nyitó egyenlege (közvetlen anyagok)

- A Készlet záró egyenlege (közvetlen anyagok)

- közvetlen anyagok költsége

- a nyersanyagok teljes mennyisége

- A közvetlen anyagok formátuma költségvetés

- A közvetlen Anyagköltségvetés előnyei

- A közvetlen anyagok Varianciaelemzésének megértése

- következtetés

közvetlen Anyagköltségvetés: jelentés

a közvetlen Anyagköltségvetés, amely megmutatja, hogy egy adott időszakra mennyi közvetlen nyersanyag szükséges a termelési célszintnek megfelelően, közvetlen Anyagköltségvetésnek nevezik. A költségvetés elkészítése havi, negyedéves vagy éves lehet. Az időtartamot a vezetés határozza meg. A közvetlen Anyagköltségvetés kiszámítja a nyersanyagegységeket az adott év záró készletének és termelési céljainak megfelelően.

a közvetlen anyagok költségvetése képet ad a termelési igények kielégítéséhez szükséges közvetlen anyag mennyiségéről. Ez a vállalat Anyagigény-tervezésének (MRP) része.

mi az Anyagigény tervezése?

A Material Requirement Planning megpróbálja megtartani a megfelelő nyersanyagokat, a megfelelő mennyiségben és a megfelelő időben. Ez költségeket takarít meg és növeli a hatékonyságot. Segít a vállalatnak abban is, hogy elkerülje az anyagok okozta termelési zavarokat és szűk keresztmetszeteket.

Ez a költségvetés kiegészíti a termelési célt. A költségvetés másik neve a közvetlen Anyagvásárlási költségvetés.

a közvetlen Anyagköltségvetés, valamint a közvetlen munkaerőköltségvetés és az általános költségvetés csak a termelési költségvetés része. Mindhárom együttesen alkotja a vállalat termelési költségvetését. Időnként egy kis költségvetés, amely kiszámítja az összes előállítandó egységet, termelési költségvetésnek is nevezik, de a másik három költségvetés nélkül hiányos.

a közvetlen Anyagköltségvetés közvetlenül vagy közvetve hatással van más költségvetésekre, például a pénzforgalmi költségvetésre, a pénzügyi költségvetésre stb. Végül ezek a költségvetések a fő költségvetés részét képezik.

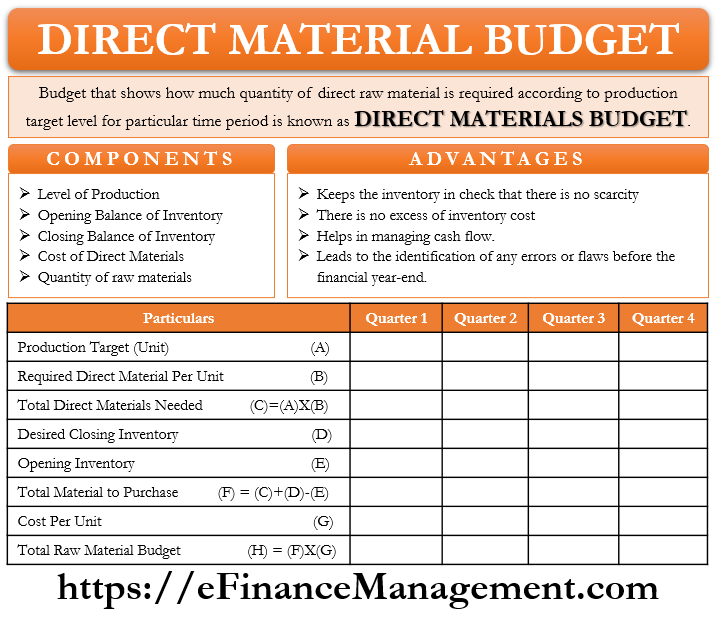

komponensek közvetlen anyagok költségvetés

termelési szint

Ez azt mutatja, a teljes termelési cél figyelembe véve a termelési kapacitás és a kereslet a vállalat termékeit. A cél termelési szint a közvetlen Anyagköltségvetés alapjául szolgál, mivel minden vásárlásnak szinkronban kell lennie a termelési volumennel.

a készlet nyitó egyenlege (közvetlen anyagok)

a vállalatok mindig bizonyos mennyiségű készletet tartanak raktárukban bármilyen előre nem látható helyzet esetén a jövőben. Időnként előfordulhat, hogy hirtelen növekszik a kereslet, ami a termelés hirtelen növekedéséhez vezet. Ilyen helyzetben a meglévő leltár biztonsági hálóként működik. A hónap/negyedév/év nyitó leltára a korábbi hónap/negyedév/év záró leltára. Ezért a vásárlási terv eldöntésekor meg kell ismerni és megérteni a készlet megnyitásának szintjét már a vállalatnál.

A Készlet záró egyenlege (közvetlen anyagok)

a termelési célok és beszerzések tervezésekor dönt a záró készlet mennyiségéről is, hogy a vállalat biztonsági hálót szeretne tartani. A záró készlet az a készlet, amelyet a hónap/negyedév/ év végén raktáron kell tartani. A nyersanyag-beszerzés és a termelés kiigazítása a célzott záró leltár szerint történik.

közvetlen anyagok költsége

a nyersanyagok beszerzési ára nagyon fontos elem. Létezik egy standard ár, amely a költségvetésben szereplő ár. A nyersanyag-egységenkénti költség és a teljes közvetlen anyagköltség kiszámítása rendkívül fontos. Ez segít a tervezés finanszírozásában.

a nyersanyagok teljes mennyisége

a késztermék egységenkénti nyersanyagigényének megfelelően meghatározzák a nyersanyagok mennyiségét. Tegyük fel, hogy a céltermelés 100 egység, és a végtermék minden egységéhez 3 egység nyersanyag szükséges. A megrendelendő nyersanyagok száma 300 egység lenne.

A közvetlen anyagok formátuma költségvetés

az első lépés a célzott termelés kiszámítása.

célzott termelés = várható értékesítés + a késztermékek kívánt záró készlete-a késztermékek Nyitóegyenlege

a teljes céltermelés kiszámítása után most a közvetlen anyagok előkészítése történik. Az alábbiakban megadott formátum hipotetikus példa.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| a beszerzendő nyersanyagok összköltsége | 520 | 620 | 792 | 902 |

a pénzügyi évre közvetlen anyagköltségvetés jön létre negyedéves felosztásokkal. A vállalatok könnyen elkészíthetik ezt a költségvetést a megadott adatok segítségével.

az anyagok várható Készpénzkifizetésének ütemezése, ezzel a költségvetéssel együtt néha megtörténik. Kiegészíti a költségvetést, és teljes készpénzkifizetéseket biztosít a cash flow-k kezeléséhez.

A közvetlen Anyagköltségvetés előnyei

- ez a költségvetés mindig ellenőrzi a készletet. Nincs hirtelen hiány vagy rengeteg nyersanyag.

- nincs felesleges készletköltség.

- ez a költségvetés segít a cash flow-k jobb kezelésében. Ez a költségvetés jelzi a jövőben várható cash flow pontos összegét és ütemezését.

- a közvetlen Anyagköltségvetés elkészítése minden hónapra vagy negyedévre vonatkozik. Így ez az esetleges hibák vagy hiányosságok azonosításához vezet a pénzügyi év vége előtt.

a fenti előnyök nem kimerítő jellegűek, lehetnek más előnyök is.

A közvetlen anyagok Varianciaelemzésének megértése

értsük meg a közvetlen anyagok varianciáját. Még az is lehetséges, hogy a költségvetésben szereplő mennyiség/ár eltérhet a tényleges mennyiségtől/ártól, mivel a költségvetés becslése becslésen alapul. Ez a variáció vagy különbség a közvetlen anyagok Varianciaanalízise.

Ez az elemzés két elem kombinációja – anyagok árváltozása és anyagok mennyiségváltozása. Az anyagok árváltozása a nyersanyagok beszerzésének tényleges költsége és a költségvetésben szereplő költsége közötti különbség. Az anyagmennyiség-variancia a vállalkozásban felhasznált nyersanyagok tényleges és tervezett mennyisége közötti különbség. Külső vagy belső tényezők vezetnek ezekhez a variációkhoz.

a képlet a következő:-

anyagok árváltozása = a megvásárolt anyagok tényleges mennyisége * (tényleges ár – Standard ár)

anyagok mennyisége variancia = Standard ár * (a termelésben felhasznált anyagok tényleges mennyisége – Standard mennyiség)

a variancia elemzés megértése segít a vezetőségnek az üzleti műveletek hiányosságainak vagy tervezési hibáinak azonosításában. És javasolni vagy kiváltani azokat a területeket, amelyek különleges figyelmet és folyamatos ellenőrzést igényelnek.

következtetés

a közvetlen Anyagköltségvetés a várható készpénzfizetés ütemezésével, a közvetlen munkaerőköltségvetéssel és az általános költségekkel együtt a Főköltségvetés fontos részévé válik. A közvetlen Anyagköltségvetés különféle osztályok számára hasznos, mint például a termelési osztály, a raktározási osztály, a beszerzési osztály stb. Ennek a költségvetésnek a teljes pontossággal történő elkészítése nagyon fontos, még egy kisebb hiba is megzavarhatja a leltárt, a termelési célokat és a cash flow-kat. Mivel a költségvetés a becslésen dolgozik, a közvetlen Anyagköltségvetés esetében is mindig van hely a hibákra. Mindamellett a költségvetés-tervezés fontos és alapvető feladat. De nem szabad egyszeri gyakorlatként kezelni, hanem az állandó megfigyelés és frissítés adja az eredményeket. Inkább varianciaanalízis, mint rutin a számviteli időszak vagy a költségvetési időszak végén.