Ez az útmutató megmutatja, hogy pontosan hogyan működik a keresztfedezeti jelzálog, és hogyan lehet A keresztfedezetezés visszatartani az ingatlanhiteleket.

beleértve:

- a néhány előnye, hogy

- hatalmas kockázatok tudatában kell lennie

- okozott problémák, amikor refinanszírozási

és egy példa, hogy mentett egy ügyfelünk $5,352 LMI.

tehát, ha a property rookie-ról a property pro-ra akarsz menni, amikor a keresztbiztosításról van szó, ez az útmutató az Ön számára.

kezdjük.

- Keresztfedezetezés alapjai

- mi a Keresztfedezetezés?

- önálló biztonság vagy Keresztbiztosított?

- főbb kérdések a Keresztbiztosítással

- milyen egyéb dolgokat kell szem előtt tartanom?

- hogyan lehet minimalizálni a kockázatot

- Cross Collateralization Fundamentals

- mi a Keresztbiztosítás?

- a Keresztbiztosíték előnyei

- mikor használható a keresztbiztosítás?

- Előny 1: Alacsonyabb kamatlábat kap

- 2.előny: adókedvezmények

- 3.előny: leépítés

- mi a különbség az önálló biztonsággal?

- önálló vagy keresztbiztosíték?

- A Keresztbiztosíték főbb kérdései

- milyen hátrányai vannak a keresztbiztosításnak?

- 1.kockázat: piaci visszaesés

- 2.kockázat: a hitel feletti hatalom elvesztése

- 3. kockázat: A refinanszírozási kölcsön, jön átértékelése.

- 4. kockázat: az LMI többe kerül

- milyen egyéb dolgokat kell szem előtt tartanom?

- hitelezők jelzálog biztosítás

- értékesítési vagy jövőbeli tervek

- könnyű mozgatni

- hogyan lehet minimalizálni a kockázatot

- hogyan lehet tudni, hogy egy keresztfedezetű kölcsön megfelelő-e az Ön számára

Cross Collateralization Fundamentals

ebben a fejezetben, akkor kitaláljuk, az előnyök és a cél mögött cross-collateralization, és cross-collateralization hitelek.

ezek az alapvető elemek magukban foglalják a minősítési lépéseket, az előnyöket és a keresztbiztosítékok által okozott gyakori problémákat.

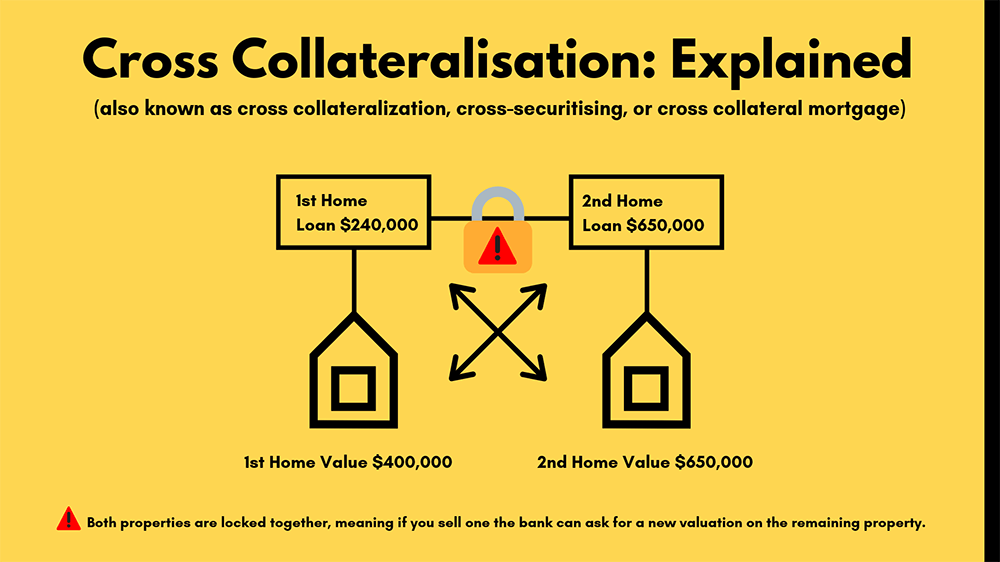

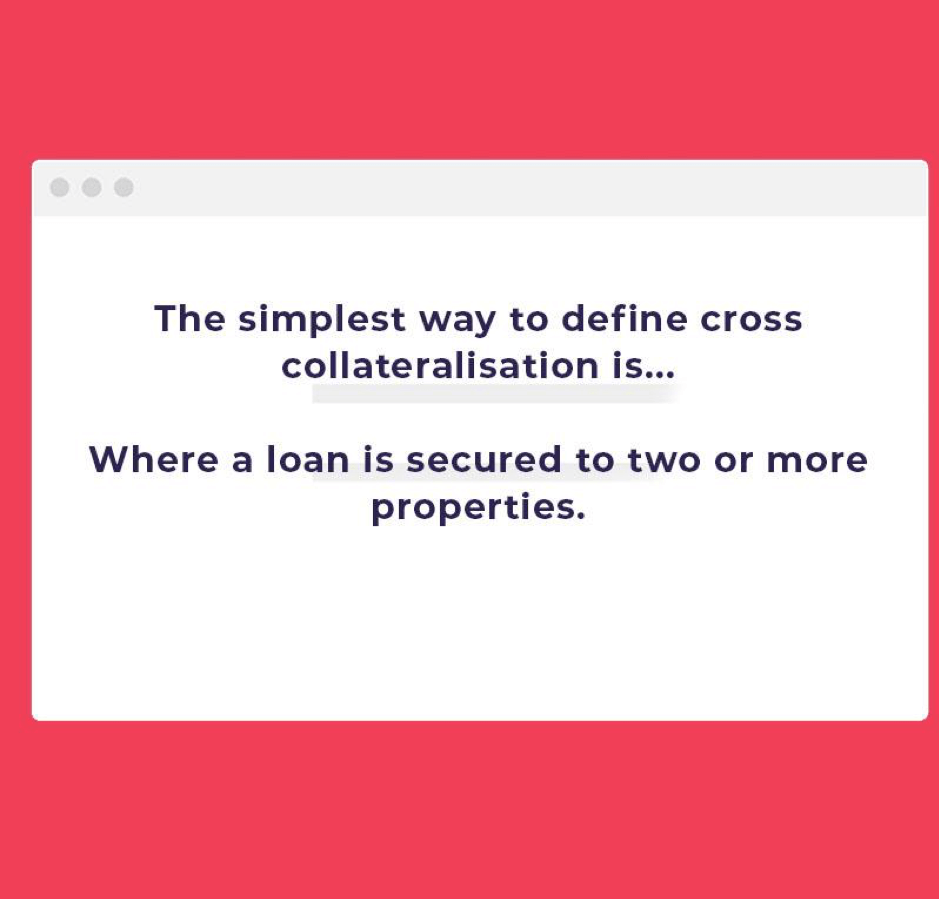

mi a Keresztbiztosítás?

a Keresztbiztosítás olyan pénzügyi kifejezés, amelyet akkor használnak, ha a kölcsönt két vagy több ingatlan biztosítja.

ha van egy otthon, és kölcsönzött további pénzt egy befektetési célú ingatlan ugyanabból a bankból gyakran cross collateralize vagy kereszt biztosítsa a tulajdonságok kölcsönadni további pénzt.

Ez egy tipikus keresztbiztosított struktúra, ha bármilyen változtatást hajt végre bármelyik tulajdonságon, akkor mindkettő új értékelést indít.

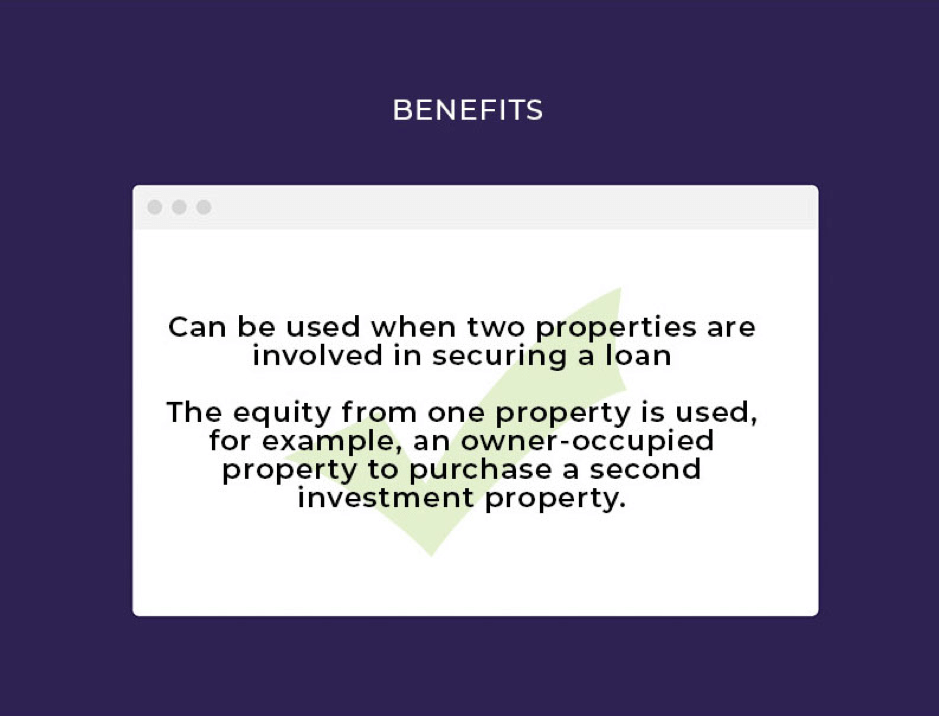

a Keresztbiztosíték előnyei

a Keresztbiztosíték általában a legvonzóbb azok számára, akik portfóliójukat próbálják felépíteni.

(és a bankoknak szól, akik nagyobb biztonságot kapnak az ingatlanokkal szemben)

a tipikus Vásárló az, aki egy ideig meg akarja tartani az ingatlanjaikat.

és ez alatt azt értjük, hogy 10-15 évig ragaszkodunk hozzá, és nem akarunk más ingatlanokat vásárolni.

a legegyszerűbb módja annak, hogy úgy gondolja, a határokon fedezett hitelek, ha minden össze van kapcsolva.

mikor használható a keresztbiztosítás?

- ha két ingatlanról van szó egy kölcsön biztosításában, akkor a (z)

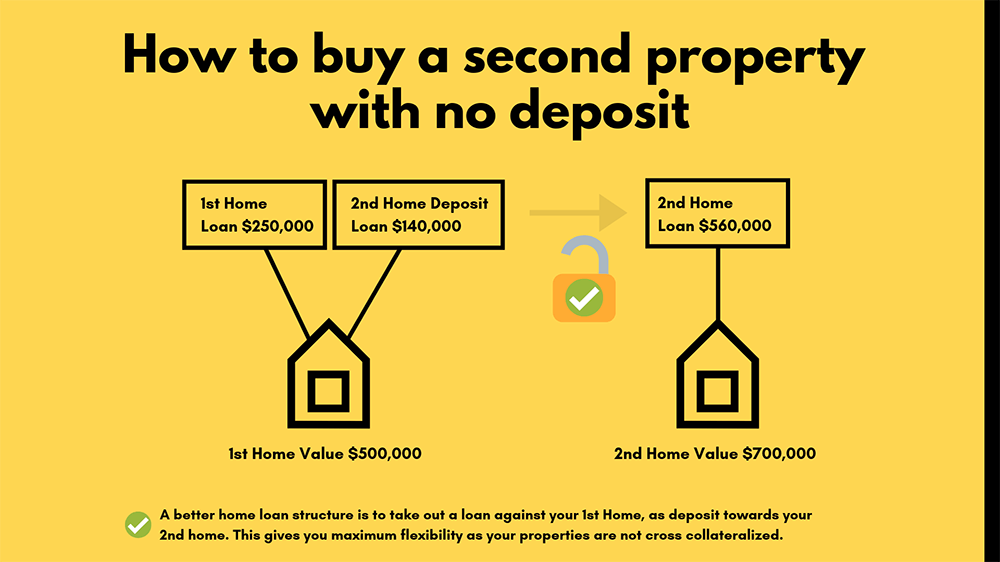

- az egyik ingatlanból származó tőkét, például egy tulajdonos által használt ingatlant használják fel egy második befektetési célú ingatlan megvásárlására.

Előny 1: Alacsonyabb kamatlábat kap

amikor keresztbiztosítást köt, néha jobb kamatlábat kaphat.

miért? Mivel a tulajdonságok tekintik kombinált helyett minden egyes, mint egy egyedi befektetési hitel.

(és néhány bank ezt alacsonyabb kockázatnak tekinti)

a megtakarítások függhetnek a banktól, a teljes hitelösszegtől és attól, hogy mennyi tőkéje van az ingatlanokban.

2.előny: adókedvezmények

Ha a kezdeti kölcsön tulajdonosa volt, és a következő ingatlan egy befektetés, akkor lehet, hogy adókövetelést nyújthat be.

Továbbá, ha a saját tőke belőle, akkor ez 100% adó levonható.

Csevegjen a könyvelőjével arról, hogyan épül fel a hitele, és milyen adókedvezmények vannak körülötte.

3.előny: leépítés

Ha leépítést tervez, akkor a kereszt-értékpapírosítás az Ön számára.

kombinálásával a jelzálog egy hitelező, ez teszi a portfolió egyszerűbb kezelni, mivel kevesebb egyéni számla osztja.

a minősítés lépései:

- a jelzáloghitel-limiteken belül kell maradnia

- ha kezest használ, akkor a kezesnek a keresztbiztosítékkal fedezett struktúrán belüli összes hitelt kell garantálnia

Bővebben: hogyan használjuk a saját tőkét egy második ingatlan megvásárlásához

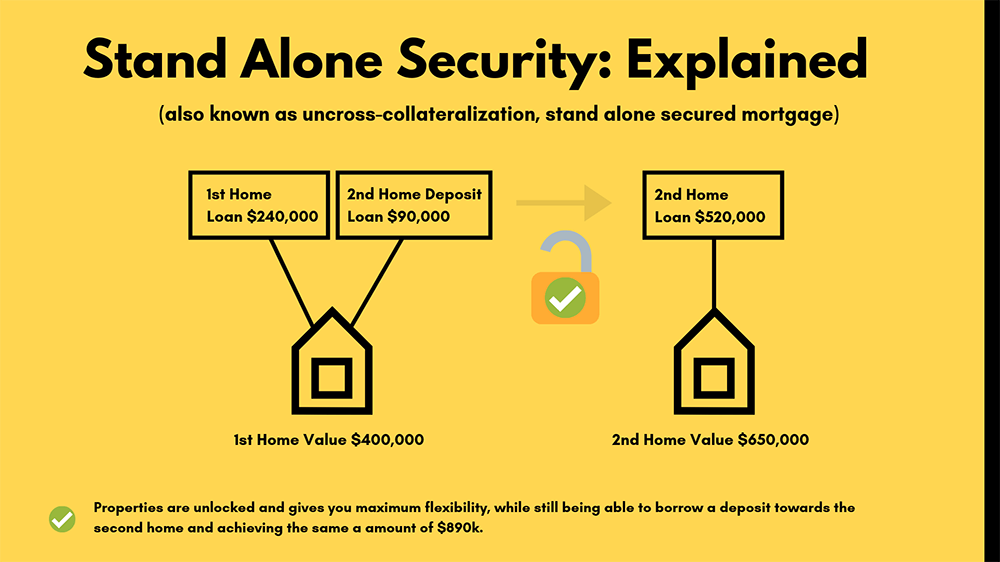

mi a különbség az önálló biztonsággal?

az önálló biztonság fogalma az, hogy a kölcsönt csak egy ingatlan biztosítja.

Ez a módszer az ingatlanportfólió felépítésére is használható.

például a családi házat önálló biztonságként használhatja.

önálló vagy keresztbiztosíték?

Általánosságban elmondható, hogy a keresztbiztosítással szemben az önálló kezelés ajánlott.

Ez azért van, mert a keresztbiztosítékok nagyon nehézkessé válhatnak a különböző tulajdonságok ‘kibogozásában’, míg a stand-alone megszünteti a felesleges kockázatot.

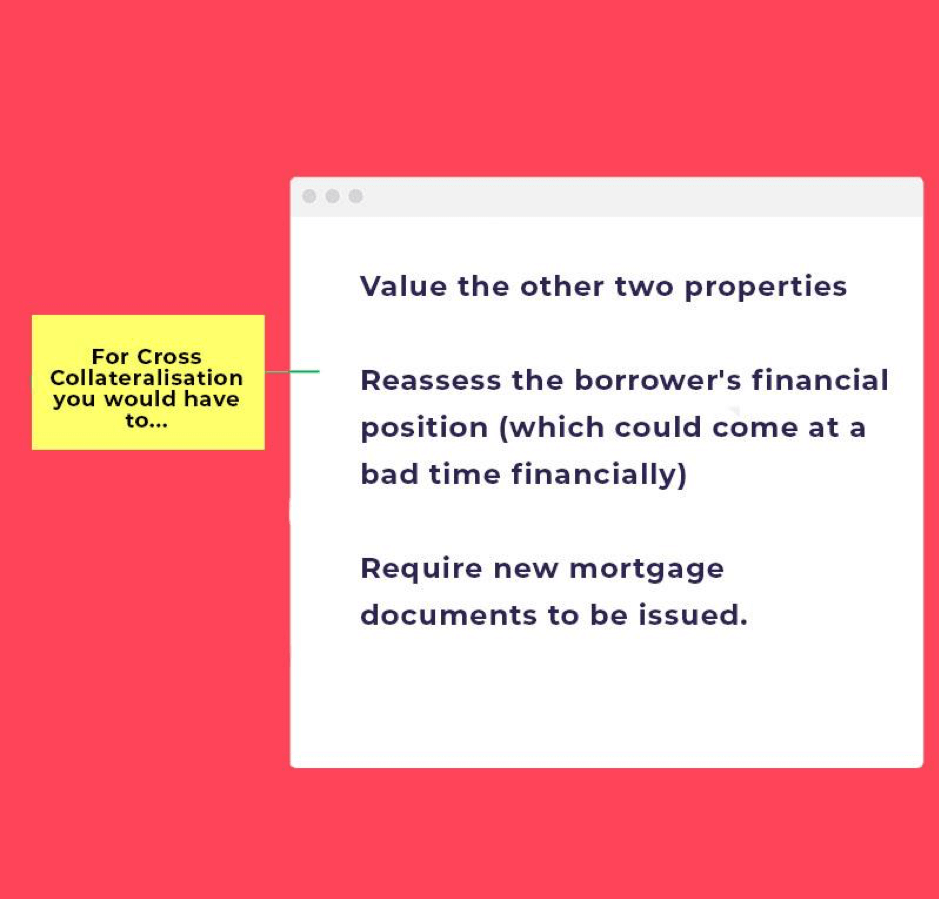

ami a keresztbiztosítással történik, az az, hogy ha három ingatlanod”össze van kötve”, de az egyiket el akarod adni, akkor a következőket kell tenned:

- a másik két ingatlan értéke

- a hitelfelvevő pénzügyi helyzetét újra kell értékelned (ami pénzügyi szempontból rosszkor jöhet)

- új jelzálog-okmányok kibocsátása szükséges.

ehelyett, ha az ingatlanok önálló struktúrájúak, a hitelfelvevő bármilyen ingatlant eladhat, és kifizetheti azt az általa biztosított hitelből.

a hitelező nem vesz részt a jelenlegi adósságban vagy más tulajdonságokban, mint például az értékelések és az újraértékelések.

A Keresztbiztosíték főbb kérdései

ha komolyan gondolja a hitel keresztbiztosítását, akkor meg kell értenie annak hátrányait és hátrányait is.

minél jobban megérti ezeket, annál több sikert fog elérni az Ön javára.

tehát minden további nélkül merüljünk bele.

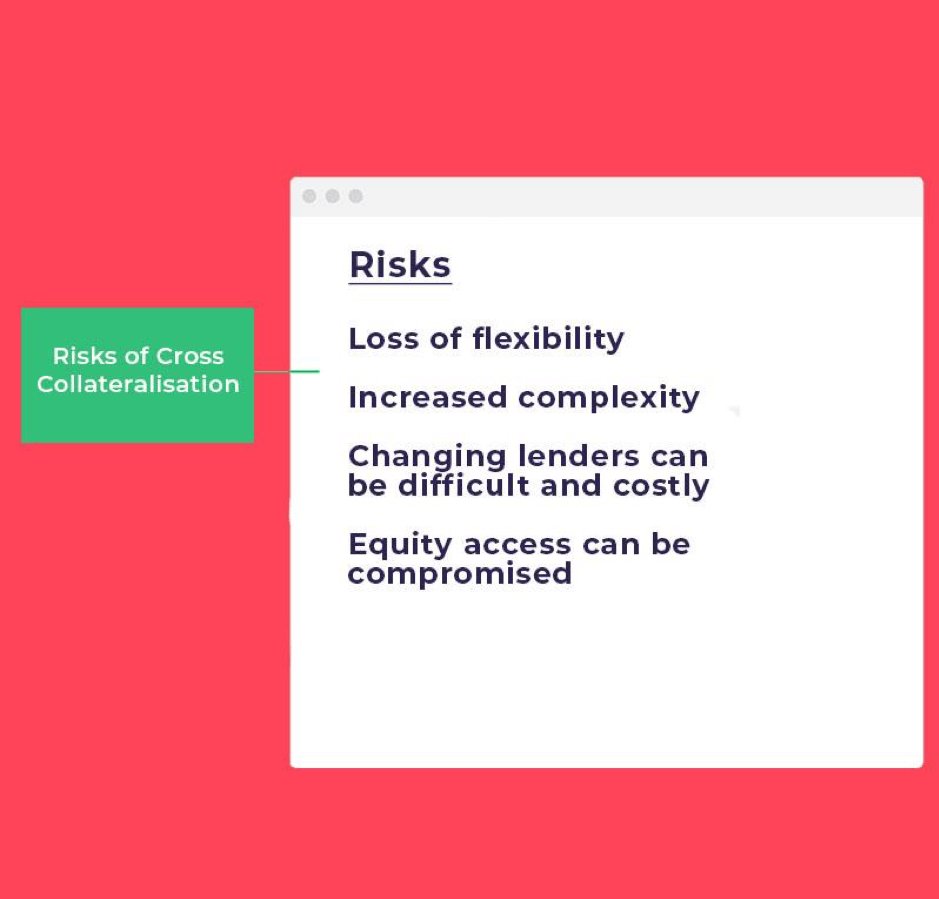

milyen hátrányai vannak a keresztbiztosításnak?

a Keresztbiztosításnak megvannak a maga hátrányai és kockázatai; csökkentheti a rugalmasságot és bonyolíthatja a banki tevékenységet.

(más szóval, meg kell, hogy minden tulajdonság az egy bank)

ezért győződjön meg róla, kétszer is meggondolják, mielőtt megy előre vele.

a hitelező nagyon ajánlom, de győződjön meg róla, beszélni egy jelzálog bróker tudni, hogy az összes kockázatot és korlátozásokat összhangban felállítása ezt a struktúrát.

1.kockázat: piaci visszaesés

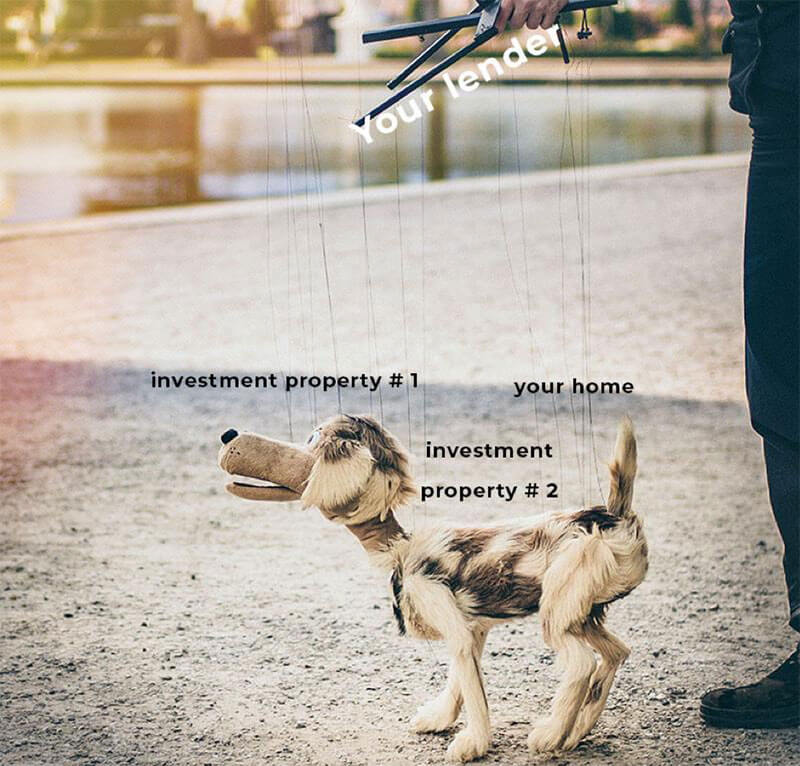

a legjelentősebb kockázat az, hogy az összes ingatlan össze van kapcsolva.

tehát az egyik tulajdonságának értéke csökken, ez befolyásolhatja a teljes portfóliót.

miért? Mert minden tulajdonságod össze van kapcsolva.

a kérdés az, hogy ha az egyik ingatlan saját tőkéje emelkedett, a többi pedig jelentős csökkenést mutatott, akkor ez korlátozza a teljes tőke növekedését.

tehát olyan, mint egy láncreakció.

2.kockázat: a hitel feletti hatalom elvesztése

ismét, mert az ingatlanai mind összekapcsolódnak, ha küzd a lakáshitel visszafizetéséért, akkor problémák merülhetnek fel a banknál.

ebben a helyzetben a bank megmondja, hogy mit fizet, és mikor kell a hitel / érték arányt a helyén tartani.

3. kockázat: A refinanszírozási kölcsön, jön átértékelése.

a keresztbiztosítással az a probléma, hogy amikor refinanszírozni szeretne, minden ingatlant át kell értékelni, nem csak egyet.

emiatt a költségek sokkal kiterjedtebbek lehetnek, és a bankoknak változó biztonságot kell kapniuk.

Ez a folyamat időigényes lehet, és kockázatot jelent a bank körül, amely alacsonyabb értékeléssel tér vissza, és megakadályozza a refinanszírozást.

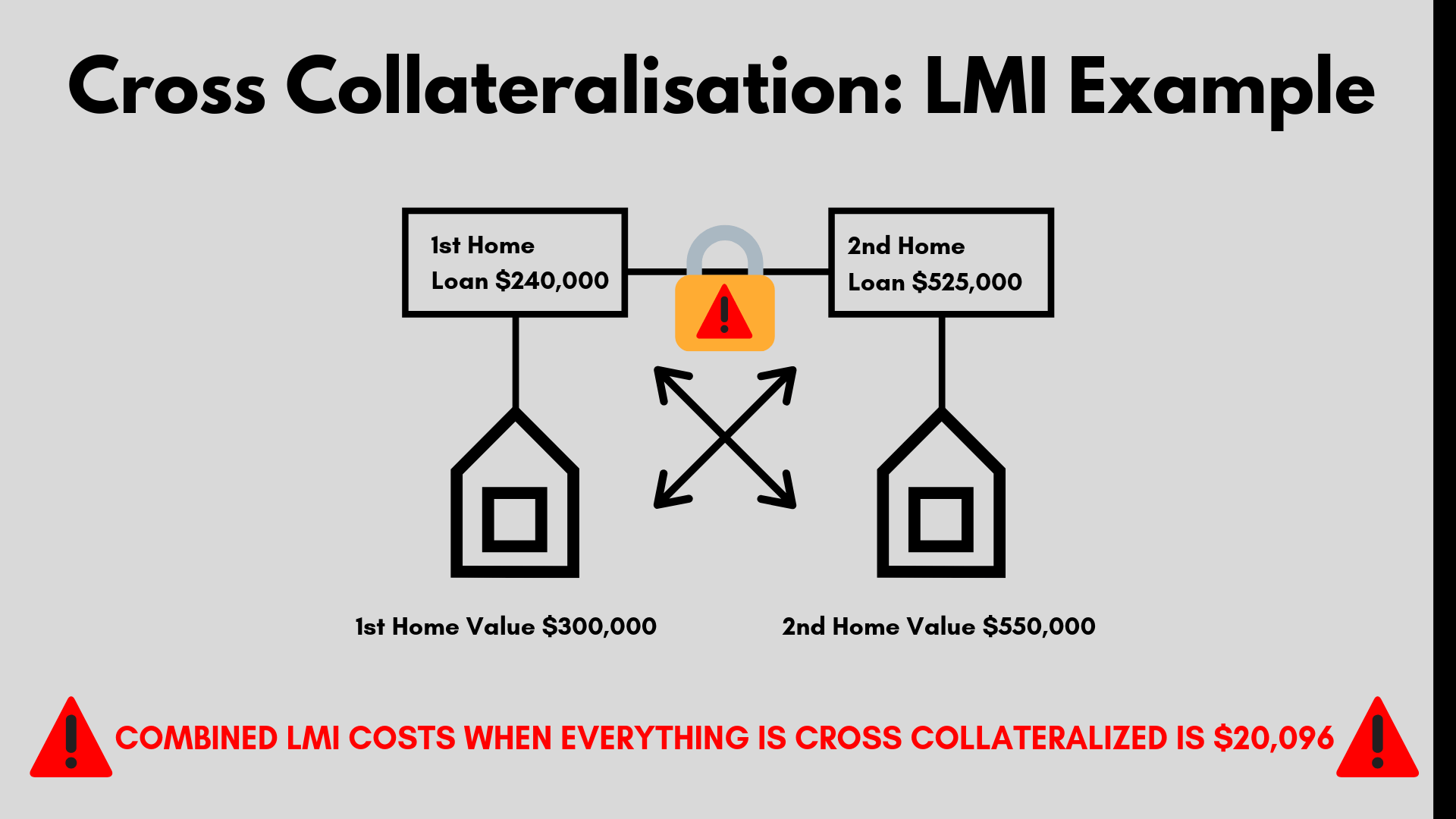

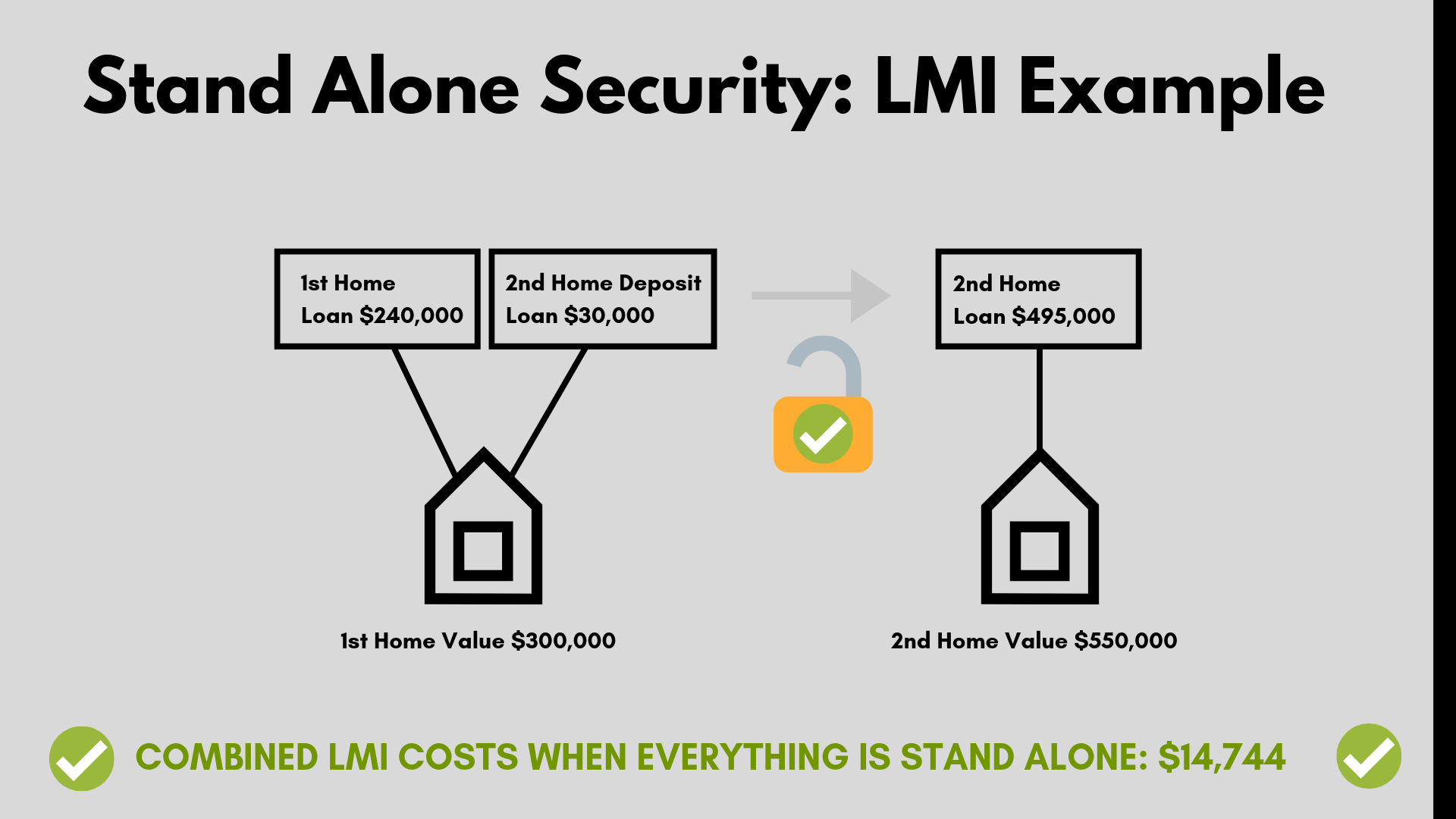

4. kockázat: az LMI többe kerül

az LMI-t csúszó skálán számítják ki, és általában többe kerül, minél magasabb a hitelösszeg.

tehát ha keresztfedezetű kölcsönökkel rendelkezik, akkor több ezer dollárt fizethet.

nézzünk egy valós példát.

Ha 550 000 dollárért vásárolna egy második ingatlant, és az eredeti tulajdonából származó 300 000 dolláros tőkét használna, akkor 20 096 dollárt kell fizetnie az LMI költségekben.

Igen, ez egy tisztességes darab változás.

Ha azonban egy önálló struktúrát választana, szó szerint ezreket takaríthat meg.

milyen egyéb dolgokat kell szem előtt tartanom?

a kockázatok mellett vannak más tényezők is, mint például a hitelezők jelzálogbiztosítása vagy az ingatlan eladása a jövőben.

hitelezők jelzálog biztosítás

sajnos, a teljes hitelezés ellen biztosított az összes ingatlan.

Ha egy befektetési célú ingatlan értékének több mint 80% – át szeretné kölcsönözni, akkor a hitelezők jelzálogbiztosítása alkalmazandó lesz.

Ez az, ha nincs elég teljes tőke az ingatlanokban.

a hitelező jelzálog-biztosítási díját a teljes hitelezés alapján számítják ki, és több ezer dollárba kerülhet.

Bővebben: LMI kalkulátor

értékesítési vagy jövőbeli tervek

amikor a hitelek keresztfedezetű, és úgy dönt, hogy eladja az egyik, a bank átértékeli az ingatlanokat, hogy kerül sor, ha az eladás befejeződött.

eldöntik és ellenőrzik az eladási alapokat, és követelhetik, hogy az értékesítési alapokat az adósság kifizetésére használják. Ez frusztráló lehet, különösen, ha az értékesítési bevételeket más célokra igényli.

könnyű mozgatni

költséges lehet a Portfólió áthelyezése, ha a hitelező már nem megfelelő az Ön számára.

például, ha további forrásokra van szüksége, és a hitelező csökken, vagy már nem tudnak versenyképes árakat kínálni.

Ez a korlátozó forgatókönyv jelentősen befolyásolhatja a hitel szerkezetét.

hogyan lehet minimalizálni a kockázatot

egy nagyszerű módja annak, hogy csökkentsék a kockázatot körül a hitelek több tulajdonság a dolgozó legalább két elsődleges hitelezők. Gyakran a vásárlók elkülönítik hiteleiket a lakáshitelek és a befektetési hitelek, amelyek felosztják őket különböző hitelezőkkel.

ezzel segít elosztani a hiteleket, így ha pénzügyi bajba kerül, akkor az Ön javára fog működni. Bár természetesen könnyebb, ha csak egy hitelező gondoskodik mindenről.

de tartsa szem előtt a jövőt, és adjon magának extra biztonságot, hogy minimalizálja a kockázatot.

hogyan lehet tudni, hogy egy keresztfedezetű kölcsön megfelelő-e az Ön számára

beszéljen erről részletesen Hunter Galloway-vel, és kérjen ingyenes értékelést velünk ma, hogy megtudja személyes helyzetét.

amit teszünk, hogy egyszerű, hogy a lakáshitel folyamat, és a mi szakértői csapat, segítünk végigvezeti a folyamatot, hogy töltse ki az első lakásvásárlók támogatási kérelmet. Ha vásárol vagy refinanszírozási otthonában tudunk segíteni végigvezeti a folyamatot.

a szolgáltatás nem kerül semmibe, mint mi fizetik a hitelező, amikor a lakáshitel rendezi.

beszélgetni a betét, hitelezési és befektetési hitelezési lehetőségek könyv egy időben, hogy üljön le velünk, vagy nyugodtan hívja a 1300 088 065.