denne guiden vil vise deg nøyaktig hvordan en cross collateral boliglån fungerer, og hvordan cross-collateralization kan holde tilbake din eiendom lån.

Inkludert:

Og ett eksempel som reddet en av våre kunder $5,352 i lmi.

Så hvis du vil gå fra property rookie til property pro når det gjelder cross-collateralization, er denne veiledningen for deg.

La oss komme i gang.

- Cross Collateralization Fundamentals

- Hva Er Cross Collateralization?

- Stå Alene Sikkerhet eller Kryss Collateralized?

- Store Problemer med Cross Collateralization

- Hva er noen andre ting jeg må huske på?

- hvordan minimere risiko

- Cross Collateralization Fundamentals

- Hva Er Cross Collateralization?

- Fordeler Med Cross Collateralization

- når kan cross collateralisation brukes?

- Fordel 1: Få en lavere rente

- Fordel 2: Skattefordeler

- Fordel 3: Downsizing

- hva er forskjellen med frittstående sikkerhet?

- Frittstående eller cross collateralisation?

- De Store Problemene Med Cross Collateralization

- hva er ulempene med krysssikring?

- Risiko 1: Markedsnedgang

- Risiko 2: Å Miste makt over lånet

- Risiko 3: Med refinansiering et lån, kommer revaluing.

- Risiko 4: LMI koster WAYYYYY Mer

- Hva er noen andre ting jeg må huske på?

- Långivere Boliglån Forsikring

- Selge Eller Fremtidige Planer

- Lett Å Flytte

- hvordan minimere risiko

- Hvordan vite om et cross collateralised lån er riktig for deg

Cross Collateralization Fundamentals

I dette kapittelet vil du finne ut fordelene og hensikten bak cross-collateralization, og cross-collateralization lån.

disse essensielle inkluderer trinn for å kvalifisere, fordelene og vanlige problemer forårsaket av krysssikring.

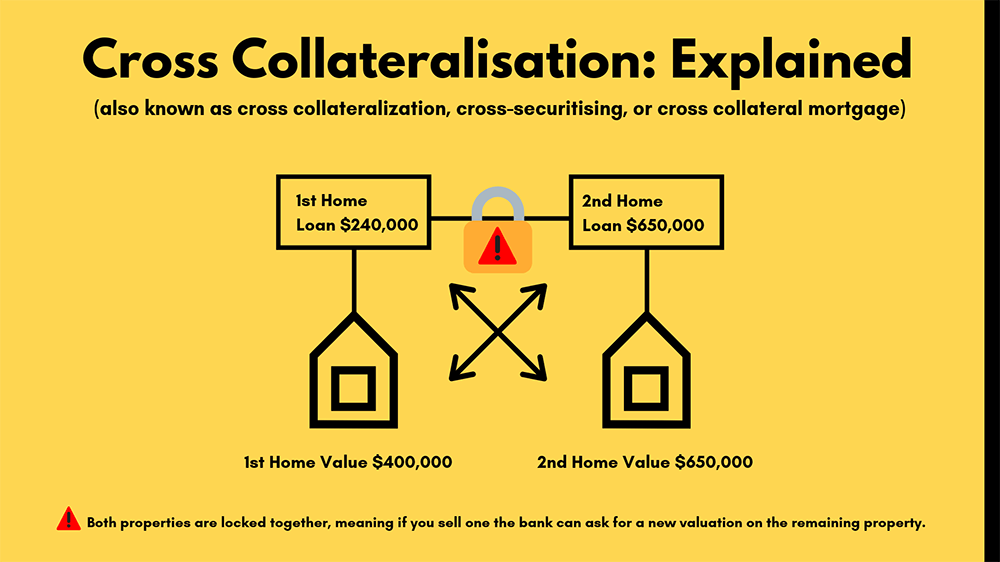

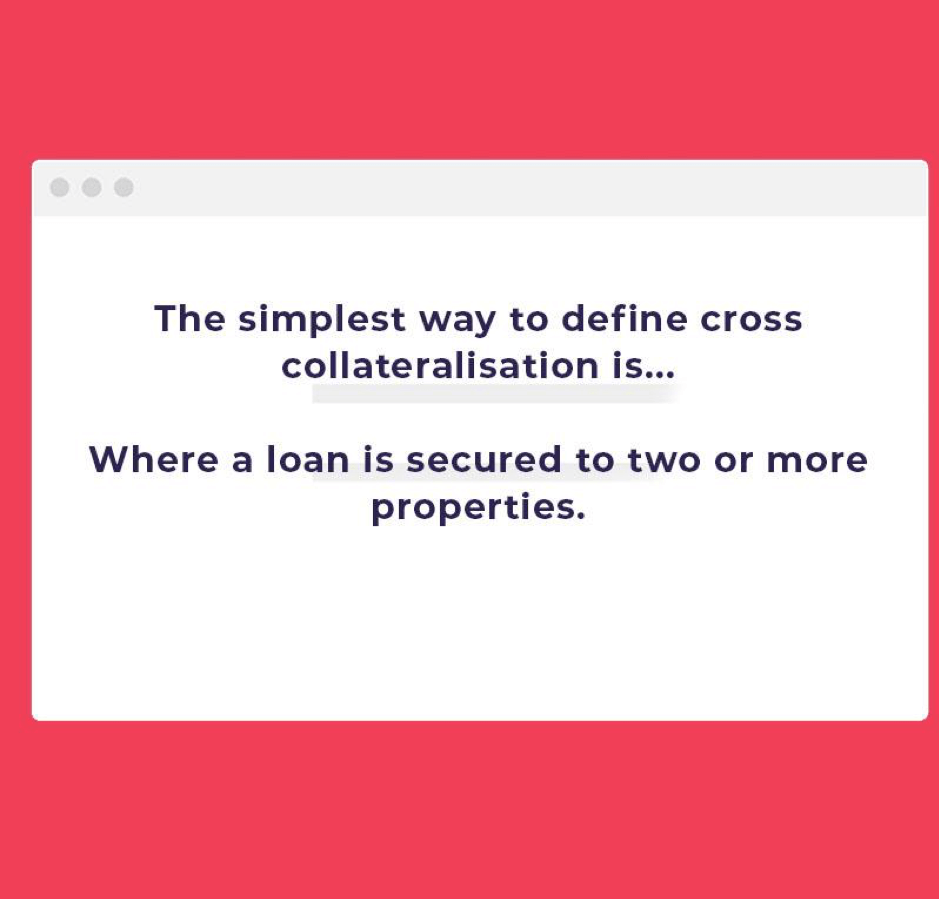

Hva Er Cross Collateralization?

Cross collateralization Er et finansielt begrep som brukes når et lån er sikret med to eller flere eiendommer.

hvis du har et hjem og lånt ekstra penger til en investeringseiendom fra samme bank, krysser de ofte collateralize eller krysser sikre eiendommene for å låne deg ekstra penger.

dette er en typisk kryssstruktur, hvis du gjør endringer i en av egenskapene, vil det utløse nye verdivurderinger for begge.

Fordeler Med Cross Collateralization

Cross collateralization er vanligvis mest tiltalende for folk som prøver å bygge sin portefølje.

(og det appellerer til banker, som får mer sikkerhet mot dine eiendommer)

den typiske kjøperen er noen som ønsker å holde på sine eiendommer for en stund.

Og med det mener vi å holde på det i 10 til 15 år, og ikke ønsker å kjøpe andre eiendommer.

den enkleste måten å tenke på cross collateralized lån er når alt er koblet sammen.

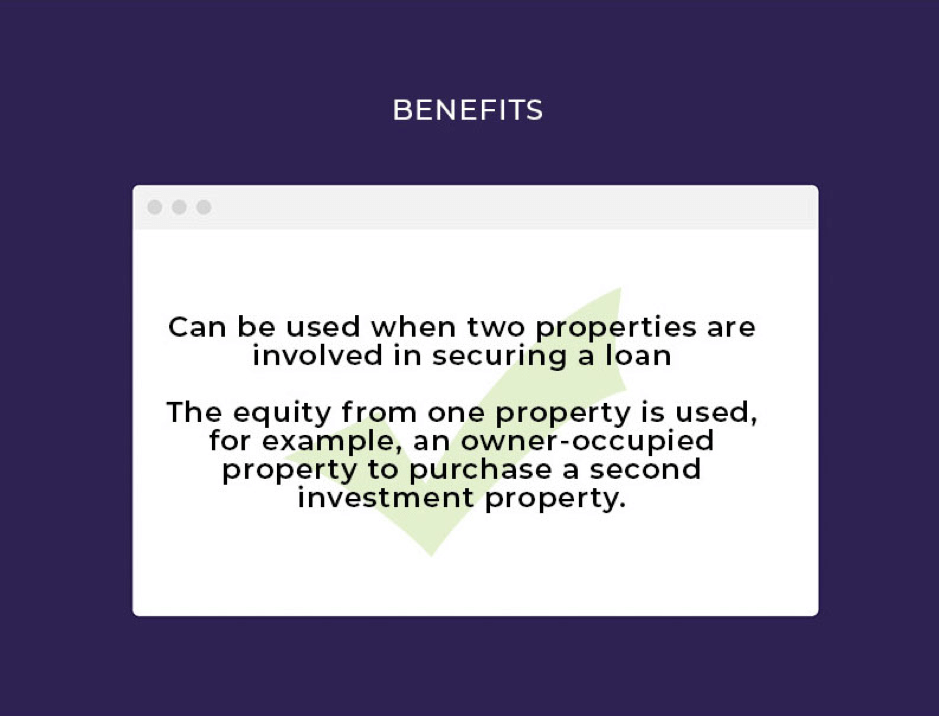

når kan cross collateralisation brukes?

- ✅ Kan brukes når to eiendommer er involvert i å sikre et lån

- ✅ egenkapitalen fra en eiendom brukes, for eksempel en eierbesatt eiendom til å kjøpe en andre investeringseiendom.

Fordel 1: Få en lavere rente

når du er cross-collateralising, kan du noen ganger få en bedre rente.

Hvorfor? Fordi egenskapene dine blir sett på som kombinert i stedet for hver som et individuelt investeringslån.

(og noen banker ser dette som lavere risiko)

besparelsene kan avhenge av banken, det totale utlånsbeløpet og hvor mye egenkapital du har i eiendommene dine.

Fordel 2: Skattefordeler

Hvis ditt første lån var eieropptatt, og din neste eiendom er en investering, kan du kanskje gjøre et skattekrav.

Også, hvis du bruker egenkapital fra det, er dette 100% fradragsberettiget.

Chat med regnskapsføreren din om hvordan lånet ditt er strukturert og skattefordelene rundt det.

Fordel 3: Downsizing

hvis du planlegger å downsizing, er kryss-securitizing for deg. ved å kombinere boliglån med en utlåner, gjør det din portefølje enklere å administrere som det er mindre individuelle konto deler.

Trinn for å kvalifisere:

- hryvnias du må holde deg innenfor boliglånsgrensene

- ✅ Låntakere under denne strukturen må være kvalifisert til å søke Om lån.

- enten en debitor eller garantist

les mer: hvordan bruke egenkapital til å kjøpe en annen eiendom

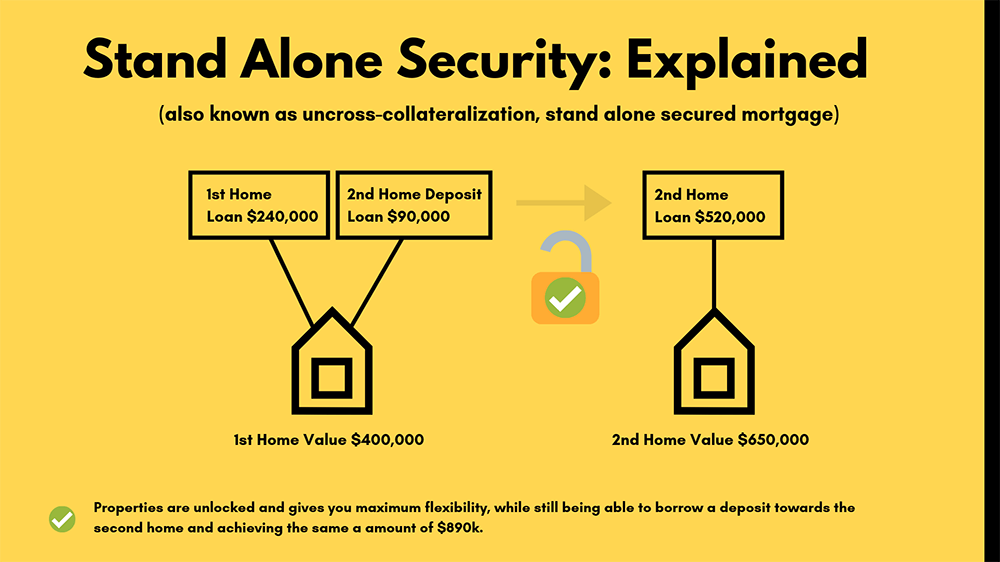

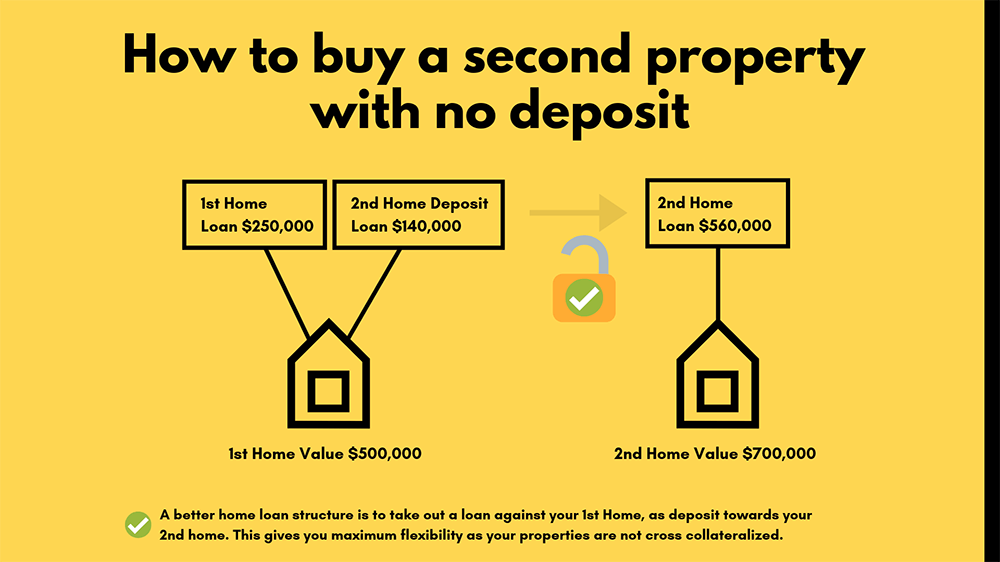

hva er forskjellen med frittstående sikkerhet?

konseptet med frittstående sikkerhet er at et lån er sikret med bare en eiendom.

denne metoden kan også brukes til å bygge din eiendomsportefølje.

du kan for eksempel bruke familiens hjem som frittstående sikkerhet.

Frittstående eller cross collateralisation?

generelt anbefales frittstående over krysssikring.

dette er fordi krysssikring kan bli svært vanskelig å ‘gre’ de ulike egenskapene, mens frittstående fjerner unødvendig risiko.

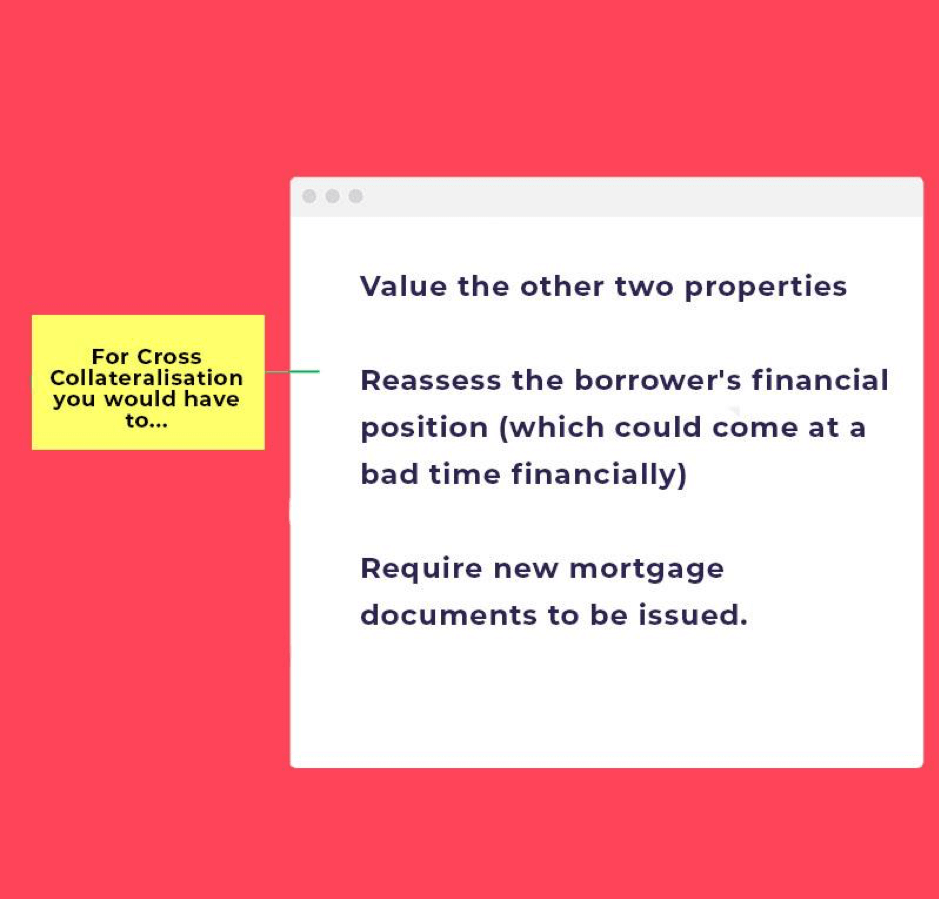

hva skjer med cross collateralisation er at hvis du hadde tre eiendommer ‘bundet sammen’, men ønsket å selge en av dem, må du gjøre følgende:

I Stedet, hvis eiendommene er strukturert som frittstående, kan låntakeren selge enhver eiendom og betale den ut med lånet som er sikret av det.

utlåner vil ikke bli involvert i gjeldende gjeld eller andre eiendommer, som verdivurderinger og revurderinger.

De Store Problemene Med Cross Collateralization

hvis du er seriøs om cross collateralizing lånet ditt, må du forstå ulempene og downfalls av det også.

jo bedre du forstår disse, jo mer suksess vil du ha i å jobbe det til din fordel.

Så uten videre, la oss dykke rett inn.

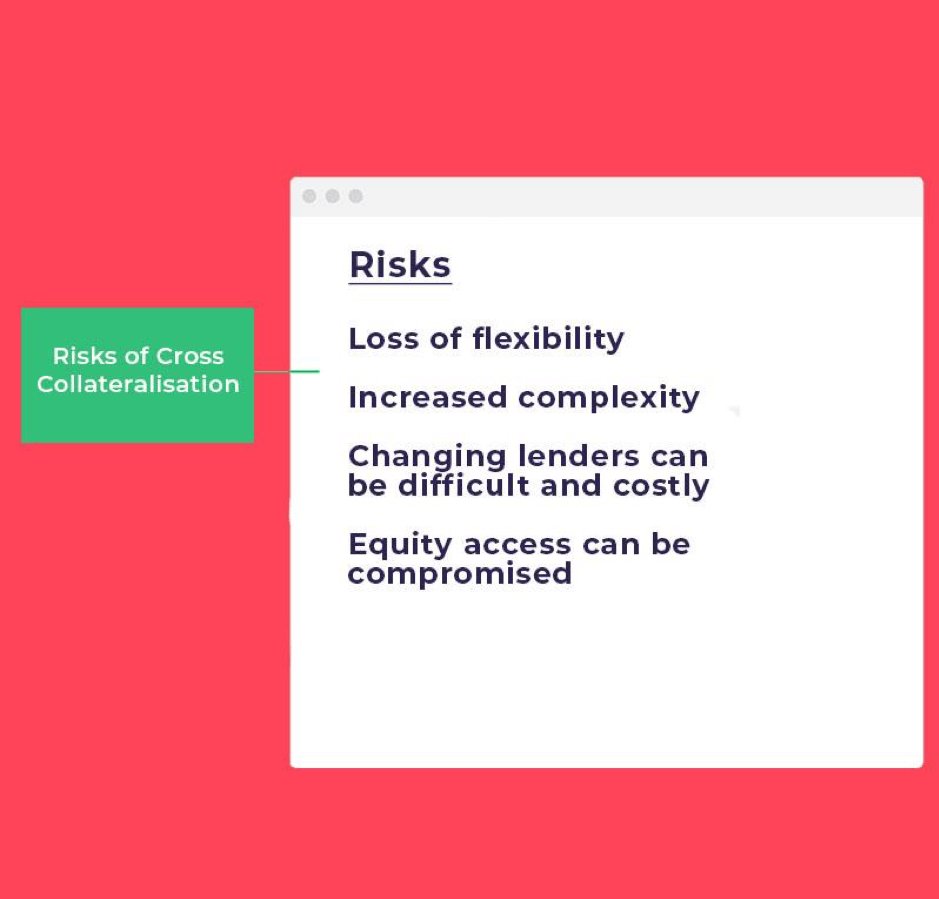

hva er ulempene med krysssikring?

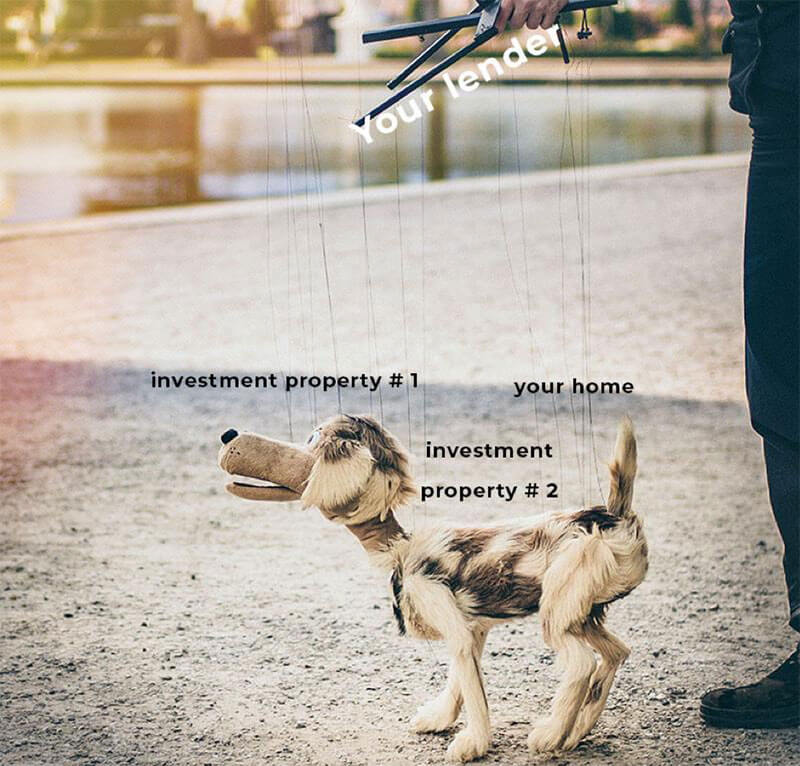

Cross collateralizing har sine ulemper og risikoer; det kan redusere fleksibilitet og komplisere din bank.

(Med Andre ord, du må ha alle egenskaper med den ene banken)

Så sørg for at du tenker to ganger før du går videre med det. din utlåner vil anbefale det, men sørg for at du snakker med en boliglånsmegler for å vite alle risikoene og begrensningene i tråd med å sette opp denne strukturen.

Risiko 1: Markedsnedgang

den viktigste risikoen er at alle eiendommene dine er tilkoblet.

så med en av dine eiendommer har en nedgang i verdi, kan dette påvirke din totale portefølje.

Hvorfor? Fordi alle dine eiendommer er koblet sammen.problemet er at hvis egenkapitalen i en eiendom har gått opp, og de andre har hatt en betydelig nedgang, vil dette begrense din samlede egenkapital fra å øke.

så det er litt som en kjedereaksjon.

Risiko 2: Å Miste makt over lånet

Igjen, Fordi dine eiendommer er alle knyttet, hvis du sliter med å tilbakebetale boliglånet ditt, kan det oppstå problemer med banken. i denne situasjonen vil banken fortelle deg hva du betaler og når du skal holde lånet til verdiforholdet på plass.

Risiko 3: Med refinansiering et lån, kommer revaluing.

problemet med krysssikring er at når du vil refinansiere, må hver eiendom revalueres, ikke bare en.

på grunn av dette kan kostnadene være mye mer omfattende, og bankene må få En Variasjon Av Sikkerhet.denne prosessen kan være tidkrevende og setter også risiko rundt banken som kommer tilbake med lavere verdsettelse og stopper deg fra refinansiering.

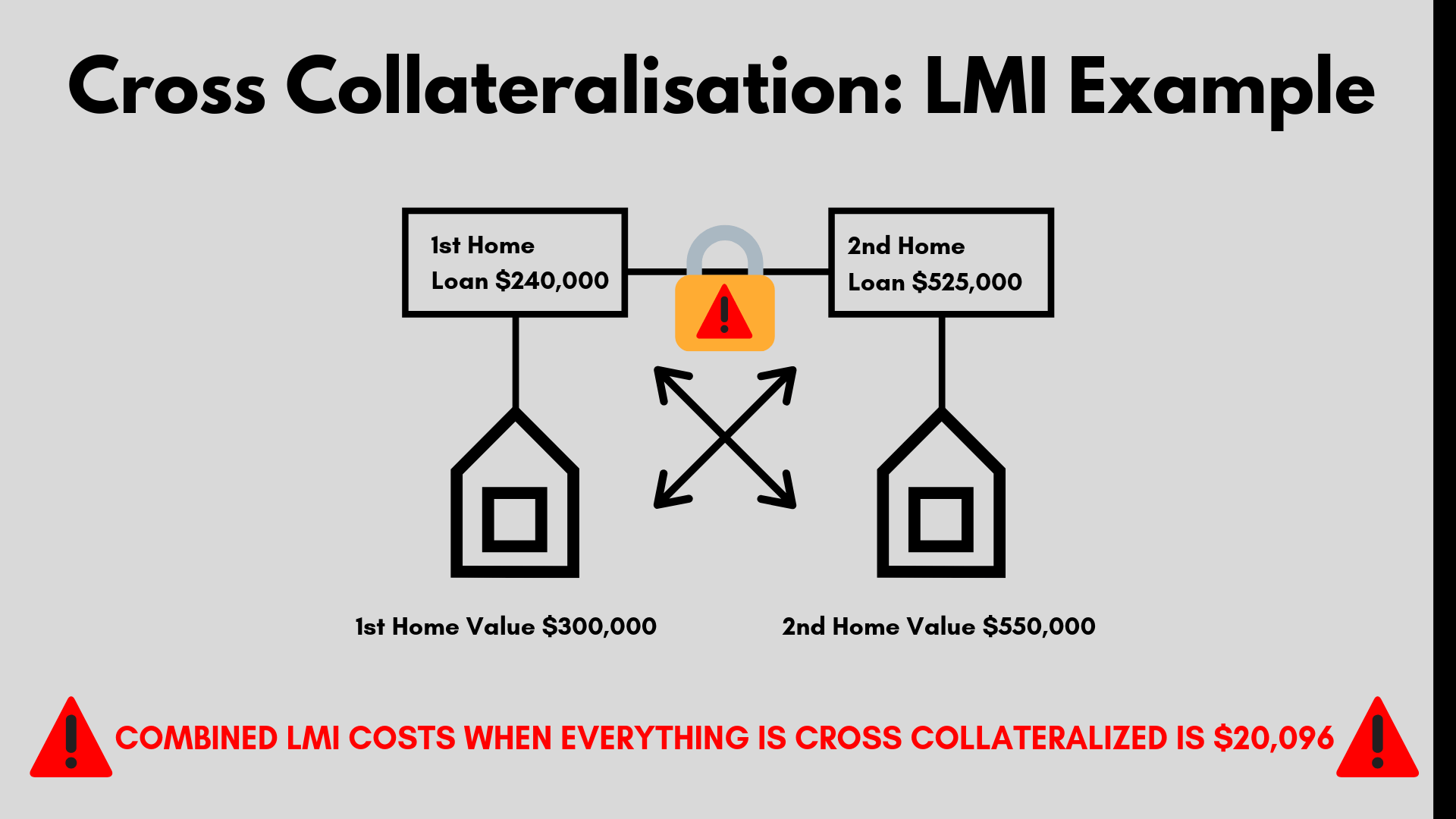

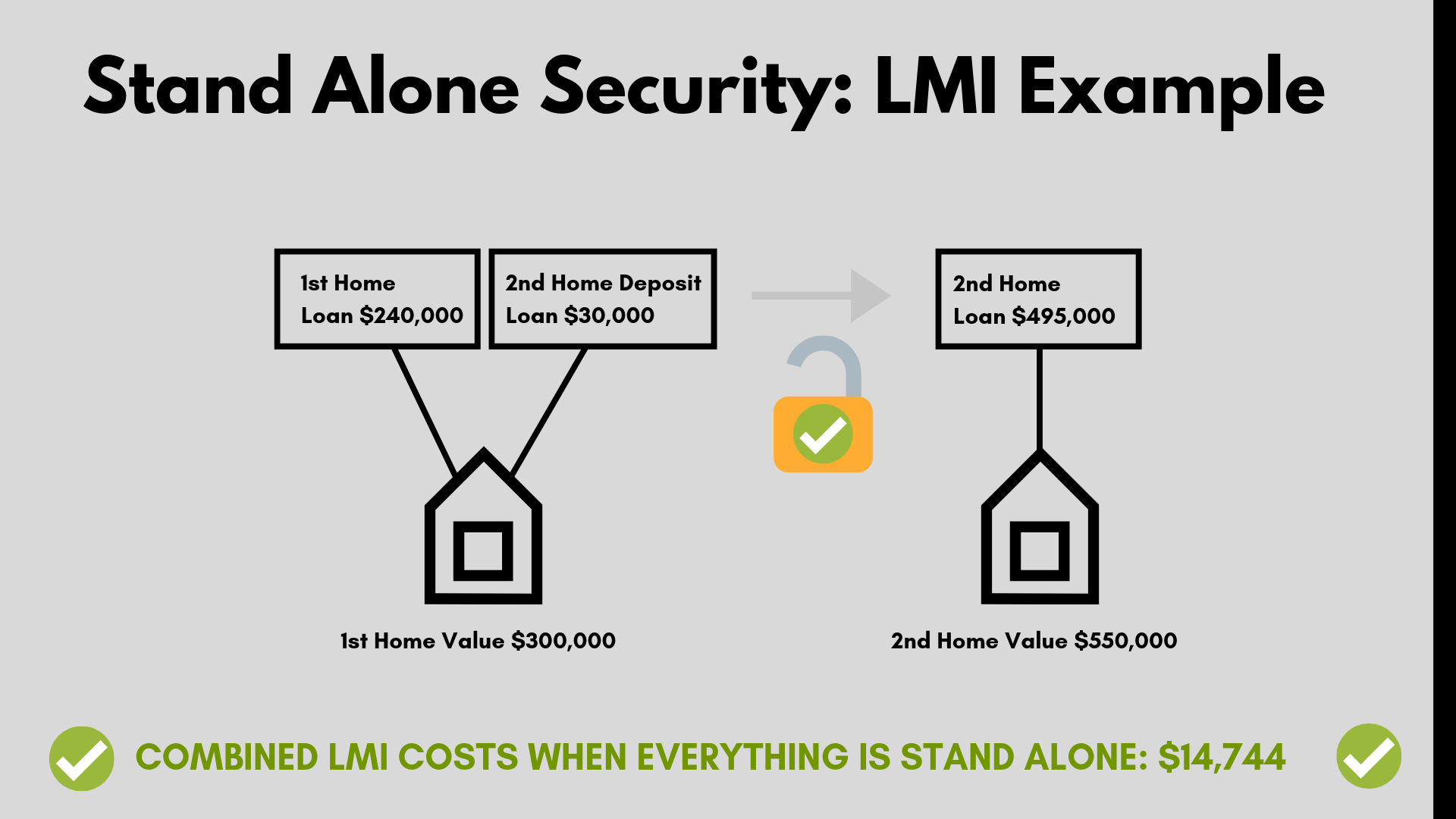

Risiko 4: LMI koster WAYYYYY Mer

LMI beregnes på glidende skala, og koster generelt mer jo høyere lånebeløpene dine er.

Så hvis du har cross collateralized lån, kan du betale tusenvis av dollar mer.

La oss se på et virkelig eksempel.

Hvis du kjøpte en annen eiendom for $550 000 og brukte egenkapital fra din opprinnelige eiendom på $300 000, må du betale $ 20 096 I lmi-kostnader.

Ja, det er en god del av endringen.

men hvis du gikk for en frittstående struktur, kan DU spare bokstavelig talt tusenvis.

Hva er noen andre ting jeg må huske på?

Sammen med risikoen er det også andre faktorer som långivere boliglån forsikring eller selge din bolig i fremtiden å tenke på.

Långivere Boliglån Forsikring

Dessverre er den totale utlån sikret mot alle eiendommene.

hvis du vil låne mer enn 80% av verdien av en investeringseiendom, vil långivere boliglån forsikring bli gjeldende.

Dette er hvis det ikke er nok samlet egenkapital i eiendommene.

långiverens boliglån forsikringspremie er beregnet på den totale utlån og kan koste tusenvis av dollar.

Les Mer: LMI Calculator

Selge Eller Fremtidige Planer

når lånene dine er cross collateralised, og du bestemmer deg for å selge en, vil banken revaluere egenskapene som vil bli holdt når salget er fullført.

de bestemmer og kontrollerer salgsfondene og kan kreve at salgsfondene brukes til å betale ned gjelden. Dette kan være frustrerende, spesielt hvis du trenger salgsinntektene til andre formål.

Lett Å Flytte

det kan være kostbart å flytte porteføljen din hvis utlåner ikke lenger er riktig for deg.

for eksempel, hvis du trenger ekstra midler og utlåner avtar, eller de ikke lenger kan tilby deg konkurransedyktige priser.

dette begrensende scenariet kan påvirke lånestrukturen betydelig.

hvordan minimere risiko

en fin måte å redusere risikoen rundt lånene dine med flere eiendommer er å jobbe med minst to primære långivere. Ofte, kjøpere skille sine lån hjem lån og investering lån splitte dem opp med ulike långivere. ved å gjøre det hjelper det å spre lånene dine rundt, slik at hvis du kommer i økonomiske problemer, vil det fungere til din fordel. Mens selvfølgelig, er det lettere bare å ha en utlåner å ta vare på alt.

men husk fremtiden og gi deg selv ekstra sikkerhet for å sikre at du minimerer risikoen.

Hvordan vite om et cross collateralised lån er riktig for deg

Snakk Med Hunter Galloway om dette i detalj og få en gratis vurdering med oss i dag for å finne ut om din personlige situasjon.

Det vi gjør er å gjøre det enkelt å komme gjennom boliglånsprosessen, og med vårt team av eksperter hjelper vi deg gjennom prosessen for å fullføre din første boligkjøpers søknad. Hvis du kjøper eller refinansierer ditt hjem, kan vi hjelpe deg gjennom prosessen.

vår tjeneste koster deg ikke noe som vi er betalt av utlåner når ditt hjem lån legger seg.

for å snakke om innskudd, utlån og investeringsutlånsbok i en tid for å sitte ned med oss, eller ring gjerne på 1300 088 065.