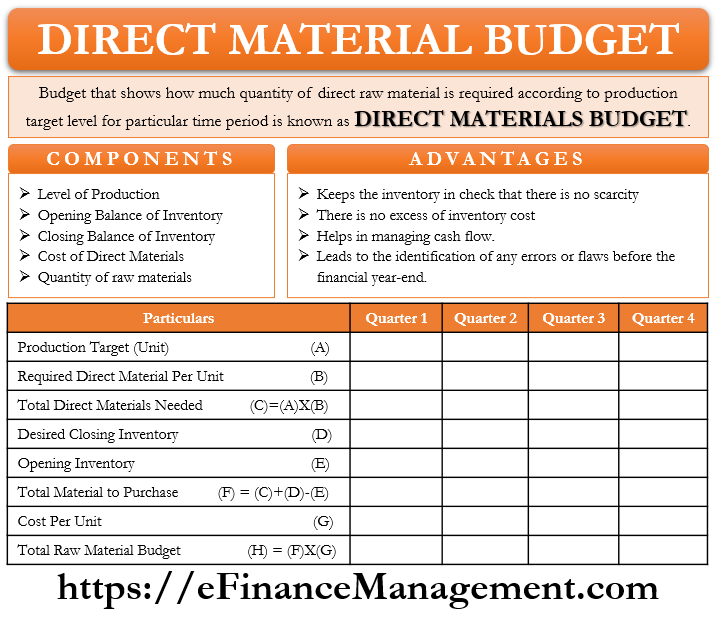

- Direkte Materialbudsjett: Betydning

- Komponenter Av Direkte Materialer Budsjett

- Produksjonsnivå

- Åpningsbalanse For Inventar (Direkte Materialer)

- Avsluttende Balanse Av Inventar (Direkte Materialer)

- Kostnad For Direkte Materialer

- den totale mengden råvarer

- Format Av Direkte Materialer Budsjett

- Fordeler Med Direkte Materialer Budsjett

- Forstå Direkte Materialer Varians Analyse

- Konklusjon

Direkte Materialbudsjett: Betydning

et budsjett som viser hvor mye mengde direkte råmateriale som kreves i henhold til produksjonsmålnivået for en bestemt tidsperiode, kalles Direkte Materialbudsjett. Utarbeidelsen av Dette Budsjettet kan være månedlig, kvartalsvis eller årlig. Tidsperioden bestemmes av ledelsen. Direkte Materialer Budsjett beregner enheter av råstoff i henhold til sluttlageret og produksjonsmålene for det respektive året.

Direkte Materialbudsjett gir en ide om mengden direkte materiale som kreves for å møte produksjonsbehovene. Det er en del av Selskapets Material Requirement Planning (MRP).

Hva Er Materialkrav Planlegging?

Planlegging Av Materialbehov forsøker å beholde riktige råvarer, i riktig mengde og til riktig tid. Dette sparer kostnader og øker effektiviteten. Det hjelper også selskapet med å unngå produksjonsavbrudd og flaskehalser på grunn av materialer.

dette budsjettet utfyller produksjonsmålet. Det andre navnet på dette budsjettet Er Direkte Materialer Kjøp Budsjett.

Direkte Materialbudsjett sammen med direkte arbeidsbudsjett og overhead budsjett er bare en del av produksjonsbudsjettet. Alle tre utgjør samlet selskapets produksjonsbudsjett. Til tider er et lite budsjett som beregner totale enheter som skal produseres, også kjent som et produksjonsbudsjett, men det er ufullstendig uten de tre andre budsjettene.

Direkte Materialbudsjett påvirker direkte eller indirekte andre budsjetter som Kontantstrømbudsjett, Finansbudsjett, etc. Til slutt utgjør alle disse budsjettene en Del av Hovedbudsjettet.

Komponenter Av Direkte Materialer Budsjett

Produksjonsnivå

det viser det totale produksjonsmålet ved å ta hensyn til produksjonskapasiteten og etterspørselen av selskapets produkter. Målproduksjonsnivå fungerer som en base For Direkte Materialbudsjett, da alle kjøp må synkroniseres med produksjonsvolumet.

Åpningsbalanse For Inventar (Direkte Materialer)

Bedrifter holder alltid en viss mengde inventar i lageret for uforutsette situasjoner i fremtiden. Til tider kan det hende at det er en plutselig økning i etterspørselen, noe som fører til en plutselig økning i produksjonen. I en slik situasjon fungerer den eksisterende beholdningen som et sikkerhetsnett. Åpning inventar av denne måneden / kvartal / år er en avsluttende beholdning av tidligere måned / kvartal / år. Derfor, mens du bestemmer kjøpsplanen, er det nødvendig å kjenne og forstå nivået på åpnings inventar allerede med selskapet.

Avsluttende Balanse Av Inventar (Direkte Materialer)

på tidspunktet for planlegging av produksjonsmålene og kjøp, bestemmer også kvante av sluttlageret, at selskapet ønsker å holde et sikkerhetsnett. Avsluttende beholdning er beholdningen som skal holdes på lageret ved utgangen av måneden / kvartalet / året. Justeringer ved kjøp av råvarer og produksjon gjøres i henhold til målrettet sluttbeholdning.

Kostnad For Direkte Materialer

innkjøpsprisen på råvarer er en svært viktig komponent. Det finnes en standardpris som er en budsjettert pris. Beregning av kostnad per enhet av råvarer og total direkte materialkostnad er av enorm betydning. Det vil bidra til å finansiere planlegging.

den totale mengden råvarer

i Henhold til kravet om råvarer per enhet ferdigvarer, bestemmes mengden råvarer. La oss si at målproduksjonen er 100 enheter, og hver enhet av sluttprodukt krever 3 enheter råvarer. Antall råvarer som skal bestilles vil være 300 enheter.

Format Av Direkte Materialer Budsjett

det første trinnet er beregning av målrettet produksjon.

Målrettet Produksjon = Forventet Salg + Ønsket Sluttopptelling Av Ferdige Varer-Åpningsbalanse Av Ferdige Varer

etter beregning av total målproduksjon, foregår nå forberedelse Av De Direkte Materialene. Formatet nedenfor er et hypotetisk eksempel.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| Totalkostnad For Råvarer Som Skal Kjøpes | 520 | 792 | 902 |

et direkte materialbudsjett opprettes for regnskapsåret med kvartalsvise splittelser. Bedrifter kan enkelt forberede dette budsjettet ved hjelp av gitte data.

Utarbeidelse Av ‘Tidsplan For Forventet Kontantutbetaling For Materialer’, sammen med dette budsjettet finner sted noen ganger. Det utfyller budsjettet og gir totale kontantutbetalinger for styring av kontantstrømmene.

Fordeler Med Direkte Materialer Budsjett

- dette budsjettet holder beholdningen alltid i sjakk. Det er ingen plutselig knapphet eller overflod av råvarer.

- det er ingen overskytende lagerkostnad.

- Dette Budsjettet bidrar til å håndtere kontantstrømmer på en bedre måte. Dette budsjettet gir beskjed om nøyaktig beløp og tidspunkt for forventet kontantstrøm som kreves i fremtiden.

- utarbeidelse Av Direkte Materialer budsjettet er for hver måned eller kvartal. Dermed fører dette til identifisering av eventuelle feil eller mangler før regnskapsårets slutt.

ovennevnte fordeler er ikke uttømmende i naturen, det kan også være andre fordeler.

Forstå Direkte Materialer Varians Analyse

La oss forstå direkte materialer variansen. Det er også mulig at budsjettert mengde / pris kan være forskjellig fra den faktiske mengde/pris fordi budsjettering er på grunnlag av estimering. Denne variasjonen eller forskjellen er Den Direkte Materialvariansanalysen.

denne analysen er en kombinasjon av to elementer – materialer pris varians og materialer kvantitet varians. Materialprisavviket er forskjellen mellom den faktiske kostnaden og budsjetterte kostnaden ved å kjøpe råvarer. Materialantallavviket er forskjellen mellom den faktiske og budsjetterte mengden råvarer som brukes i virksomheten. Eksterne eller interne faktorer fører til disse variasjonene.

formelen er som følger:-

Materialer Pris Varians = Faktisk Mengde Materialer Kjøpt * (Faktisk Pris – Standard Pris)

Materialer Mengde Varians = Standard Pris * (Faktisk Mengde Materialer Som Brukes I Produksjon – Standard Antall)

Forstå varians analyse hjelper ledelsen å identifisere hull eller planlegging feil i virksomheten. Og foreslå eller utløser områder som trenger spesiell oppmerksomhet og konstant overvåking.

Konklusjon

Direkte Materialbudsjett sammen med tidsplanen for forventet kontantutbetaling, direkte arbeidsbudsjett og overhead-budsjett, blir en viktig del av Hovedbudsjettet. Direkte Materialer Budsjett er nyttig for ulike avdelinger Som Produksjonsavdelingen, Lageravdelingen, Innkjøpsavdelingen, etc. Å forberede dette budsjettet med full nøyaktighet er svært viktig, selv en mindre feil kan forstyrre beholdningen, produksjonsmålene og kontantstrømmene. Som budsjettering fungerer på estimering, er det alltid rom for feil I Tilfelle Av Direkte Materialer Budsjettet også. Men alt sagt og gjort budsjettering er viktig og viktig oppgave. Men det bør ikke behandles som en gang øvelse, heller konstant overvåking og oppdatering vil gi resultatene. Snarere gjør variansanalyser som en rutine ved slutten av regnskapsperioden eller budsjettperioden.