Ce guide vous montrera exactement comment fonctionne une hypothèque à garantie croisée et comment la garantie croisée peut freiner vos prêts immobiliers.

Y compris:

- Les quelques avantages de celui-ci

- Risques massifs à prendre en compte

- Problèmes causés lors du refinancement

Et un exemple qui a permis à l’un de nos clients d’économiser 5 352 $ en IMT.

Donc, si vous voulez passer de la recrue immobilière à la pro de la propriété en matière de garanties croisées, ce guide est pour vous.

Commençons.

- Principes fondamentaux de la Garantie croisée

- Qu’est-ce que la Garantie croisée ?

- Sécurité autonome ou Garantie croisée?

- Problèmes majeurs liés à la garantie croisée

- Quelles sont les autres choses que je dois garder à l’esprit?

- Comment minimiser les risques

- Principes fondamentaux de la garantie croisée

- Qu’est-ce que la Garantie croisée ?

- Avantages de la garantie croisée

- Quand la garantie croisée peut-elle être utilisée ?

- Avantage 1: Obtenez un taux d’intérêt inférieur

- Avantage 2: Avantages fiscaux

- Avantage 3: Réduction des effectifs

- Quelle est la différence avec une garantie autonome?

- Collatéralisation autonome ou croisée ?

- Les principaux problèmes de la garantie croisée

- Quels sont les inconvénients de la garantie croisée?

- Risque 1: ralentissement du marché

- Risque 2: Perte de pouvoir sur votre prêt

- Risque 3: Avec le refinancement d’un prêt, vient la revalorisation.

- Risque 4: L’IMT coûte beaucoup plus cher

- Quelles sont les autres choses que je dois garder à l’esprit?

- Assurance hypothécaire des prêteurs

- Plans de vente ou futurs

- Facilité de déménagement

- Comment minimiser les risques

- Comment savoir si un prêt à garantie croisée vous convient

Principes fondamentaux de la garantie croisée

Dans ce chapitre, vous découvrirez les avantages et les objectifs de la garantie croisée et des prêts de garantie croisée.

Ces éléments essentiels comprennent les étapes à suivre pour se qualifier, les avantages et les problèmes courants causés par la garantie croisée.

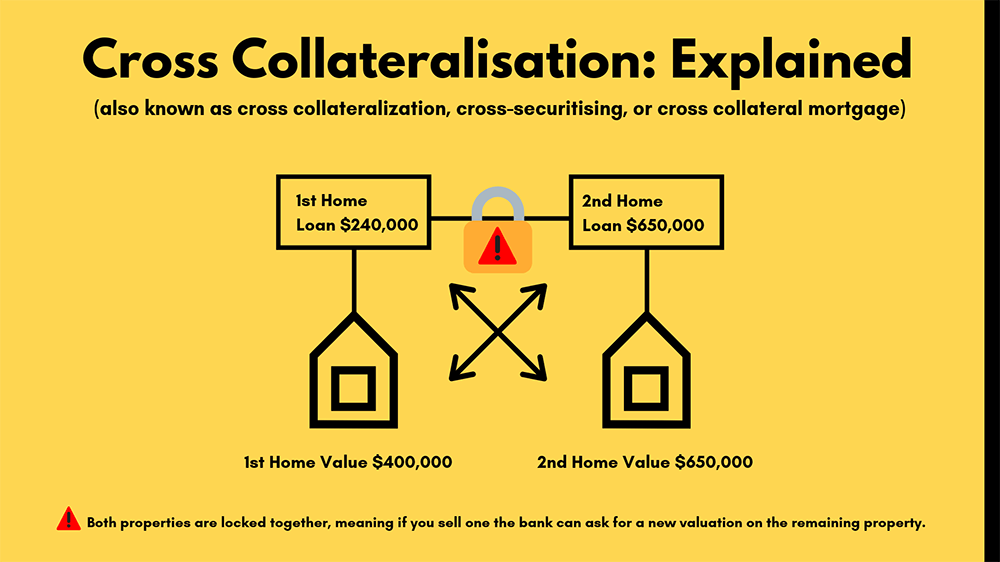

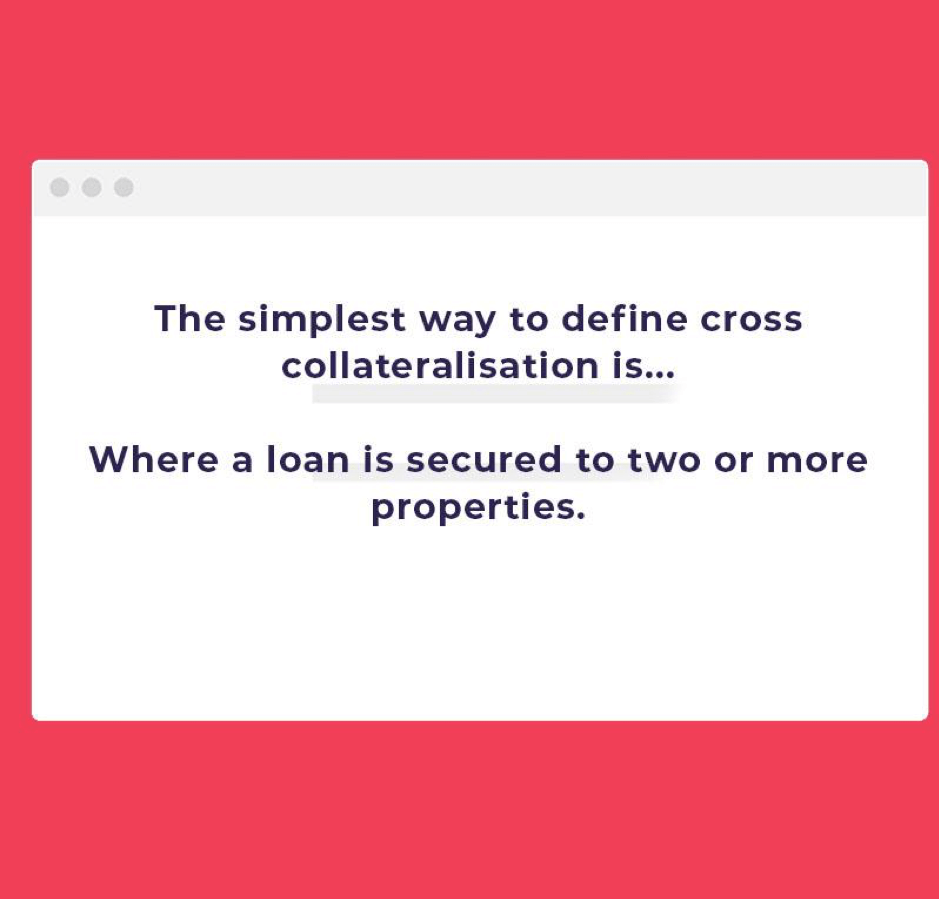

Qu’est-ce que la Garantie croisée ?

La garantie croisée est un terme de financement utilisé lorsqu’un prêt est garanti par deux propriétés ou plus.

Si vous avez une maison et que vous avez emprunté de l’argent supplémentaire pour un bien d’investissement auprès de la même banque, ils recoupent souvent les biens ou les sécurisent pour vous prêter de l’argent supplémentaire.

Il s’agit d’une structure de garantie croisée typique, si vous apportez des modifications à l’une ou l’autre propriété, cela déclenchera de nouvelles évaluations pour les deux.

Avantages de la garantie croisée

La garantie croisée est généralement la plus attrayante pour les personnes qui tentent de constituer leur portefeuille.

(Et cela plaît aux banques, qui obtiennent plus de sécurité contre vos propriétés)

L’acheteur typique est quelqu’un qui veut conserver ses propriétés pendant un certain temps.

Et par là, nous entendons le conserver pendant 10 à 15 ans, et ne pas chercher à acheter d’autres propriétés.

La façon la plus simple de penser aux prêts garantis croisés est lorsque tout est lié.

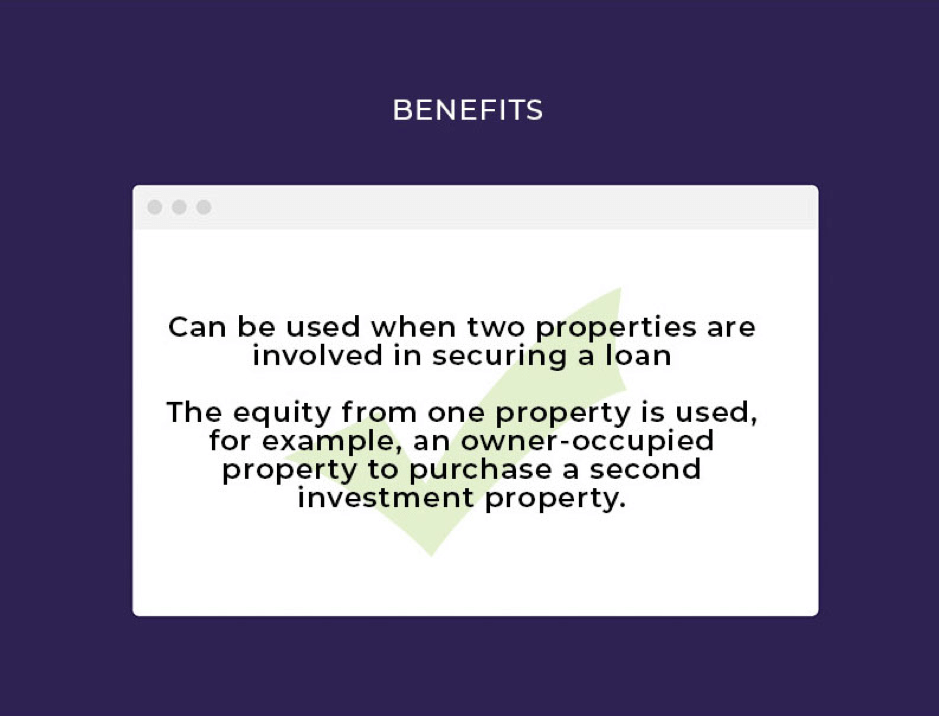

Quand la garantie croisée peut-elle être utilisée ?

- ✅ Peut être utilisé lorsque deux propriétés sont impliquées dans l’obtention d’un prêt

- ✅ Les capitaux propres d’une propriété sont utilisés, par exemple, une propriété occupée par son propriétaire pour acheter un deuxième immeuble de placement.

Avantage 1: Obtenez un taux d’intérêt inférieur

Lorsque vous faites des garanties croisées, vous pouvez parfois obtenir un meilleur taux d’intérêt.

Pourquoi? Parce que vos propriétés sont considérées comme combinées plutôt que chacune comme un prêt d’investissement individuel.

(Et certaines banques considèrent cela comme un risque plus faible)

L’épargne peut dépendre de la banque, du montant total du prêt et du montant des fonds propres que vous avez dans vos propriétés.

Avantage 2: Avantages fiscaux

Si votre prêt initial était occupé par votre propriétaire et que votre prochain bien est un investissement, vous pourrez peut-être faire une réclamation fiscale.

De plus, si vous utilisez des capitaux propres, cela est déductible d’impôt à 100%.

Discutez avec votre comptable de la structure de votre prêt et des avantages fiscaux qui l’entourent.

Avantage 3: Réduction des effectifs

Si vous envisagez de réduire les effectifs, la titrisation croisée est faite pour vous.

En combinant votre prêt hypothécaire avec un seul prêteur, votre portefeuille est plus simple à gérer, car il y a moins de fractionnements de comptes individuels.

Étapes pour se qualifier:

- ✅ Vous devrez rester dans les limites de l’hypothèque

- ✅ Si vous utilisez un garant, celui-ci sera tenu de garantir tous les prêts de la structure à garanties croisées

- ✅ Les emprunteurs sous cette structure doivent être débiteur ou garant

En savoir plus: Comment utiliser l’équité pour acheter une deuxième propriété

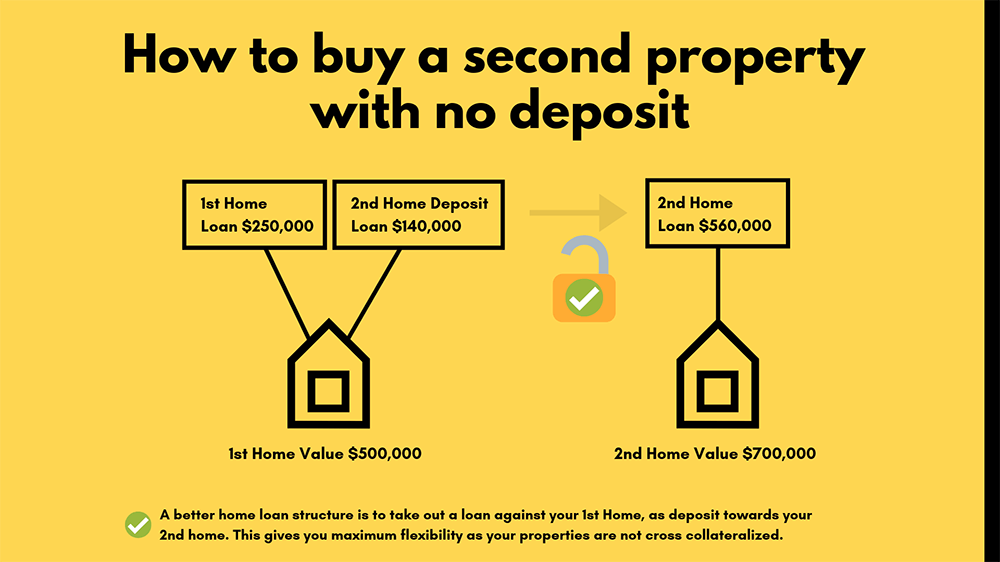

Quelle est la différence avec une garantie autonome?

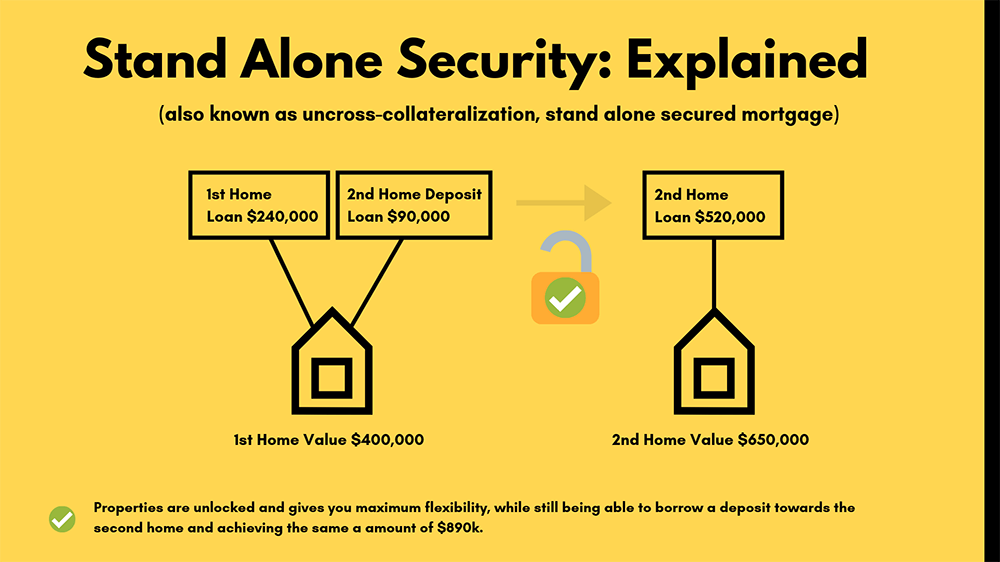

Le concept de garantie autonome est qu’un prêt est garanti par une seule propriété.

Cette méthode peut également être utilisée pour constituer votre portefeuille immobilier.

Par exemple, vous pouvez utiliser votre maison familiale comme sécurité autonome.

Collatéralisation autonome ou croisée ?

D’une manière générale, il est recommandé de recourir à un système autonome plutôt qu’à une garantie croisée.

En effet, la garantie croisée peut devenir très difficile à « démêler » les différentes propriétés, tandis que la garantie autonome supprime le risque inutile.

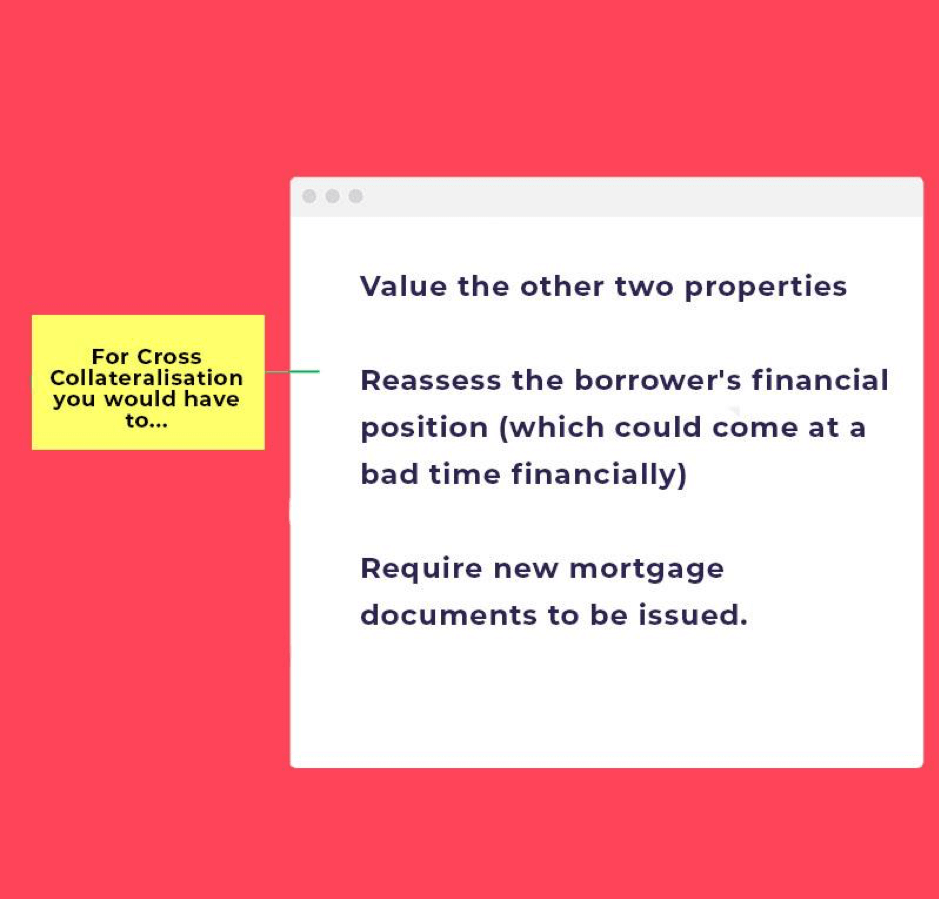

Ce qui se passe avec la garantie croisée, c’est que si vous aviez trois propriétés « liées » mais que vous vouliez en vendre une, vous devrez procéder comme suit:

- ️️Valorisez les deux autres propriétés

- ️️ Réévaluez la situation financière de l’emprunteur (qui pourrait arriver à un mauvais moment financièrement)

Ce qui se passe avec la garantie croisée, c’est que si vous aviez trois propriétés « liées » mais que vous vouliez en vendre une, vous devrez procéder comme suit:

- ️️ Réévaluez la situation financière de l’emprunteur (qui pourrait arriver à un mauvais moment financièrement)

- ️️ Nécessite l’émission de nouveaux documents hypothécaires.

Au lieu de cela, si les propriétés sont structurées de manière autonome, l’emprunteur peut vendre n’importe quelle propriété et la rembourser avec le prêt qu’il garantit.

Le prêteur ne sera pas impliqué dans la dette actuelle ou d’autres propriétés, comme les évaluations et les réévaluations.

Les principaux problèmes de la garantie croisée

Si vous êtes sérieux au sujet de la garantie croisée de votre prêt, vous devez également en comprendre les inconvénients et les inconvénients.

Mieux vous les comprenez, plus vous aurez de succès à le travailler en votre faveur.

Alors sans plus tarder, plongeons-y.

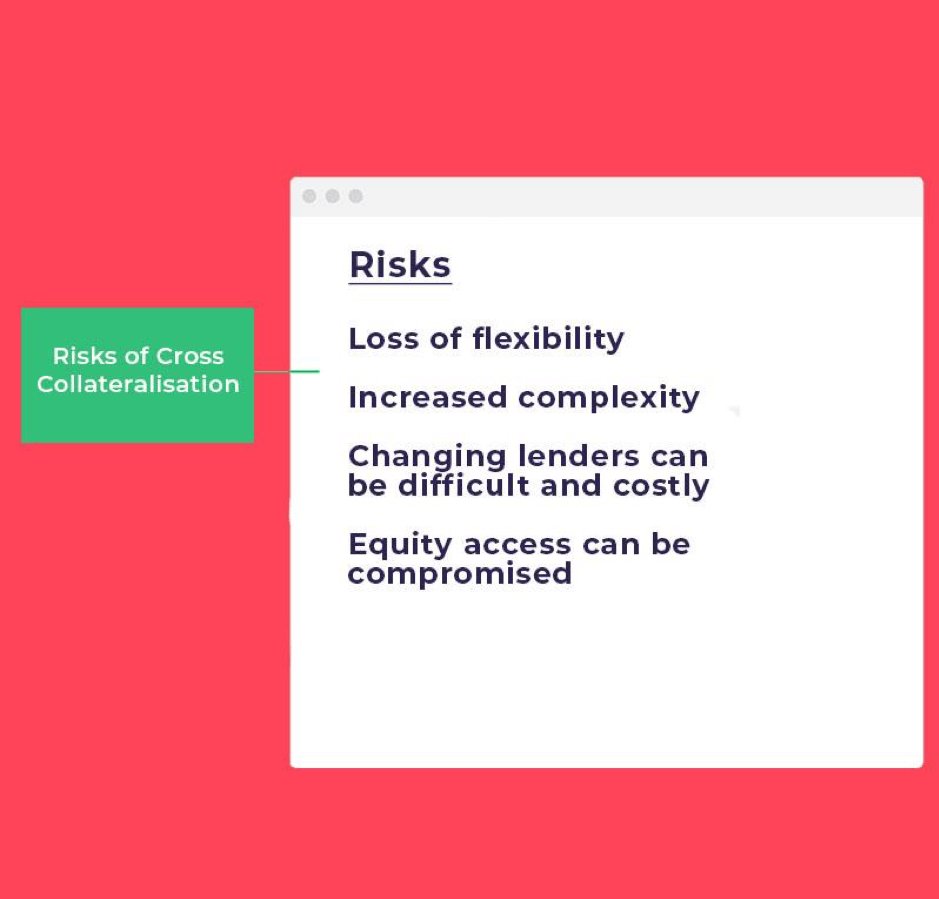

Quels sont les inconvénients de la garantie croisée?

La garantie croisée a ses inconvénients et ses risques ; elle peut réduire la flexibilité et compliquer vos opérations bancaires.

(En d’autres termes, vous devez avoir toutes les propriétés avec la seule banque)

Alors assurez-vous d’y réfléchir à deux fois avant d’aller de l’avant.

Votre prêteur vous le recommandera vivement, mais assurez-vous de parler à un courtier hypothécaire pour connaître tous les risques et limites liés à la mise en place de cette structure.

Risque 1: ralentissement du marché

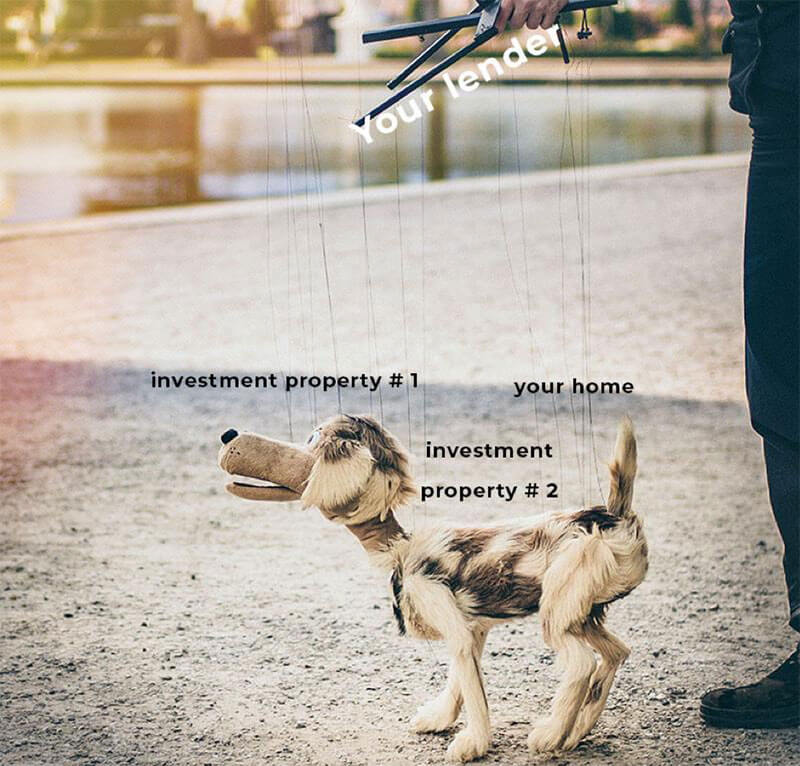

Le risque le plus important est que toutes vos propriétés soient connectées.

Ainsi, une de vos propriétés ayant une baisse de valeur, cela peut affecter l’ensemble de votre portefeuille.

Pourquoi? Parce que toutes vos propriétés sont liées.

Le problème est que si les capitaux propres d’une propriété ont augmenté et que les autres ont connu une baisse significative, cela limitera l’augmentation de vos capitaux propres globaux.

C’est donc un peu comme une réaction en chaîne.

Risque 2: Perte de pouvoir sur votre prêt

Encore une fois, parce que vos propriétés sont toutes liées, si vous avez du mal à rembourser votre prêt immobilier, des problèmes peuvent survenir avec la banque.

Dans cette situation, la banque vous indiquera ce que vous payez et à quel moment maintenir le ratio prêt / valeur en place.

Risque 3: Avec le refinancement d’un prêt, vient la revalorisation.

Le problème de la garantie croisée est que lorsque vous souhaitez refinancer, chaque propriété doit être réévaluée, pas une seule.

Pour cette raison, les coûts peuvent être beaucoup plus importants et les banques devront obtenir une variation de la sécurité.

Ce processus peut prendre du temps et met également en danger le retour de la banque avec une évaluation plus basse et vous empêche de vous refinancer.

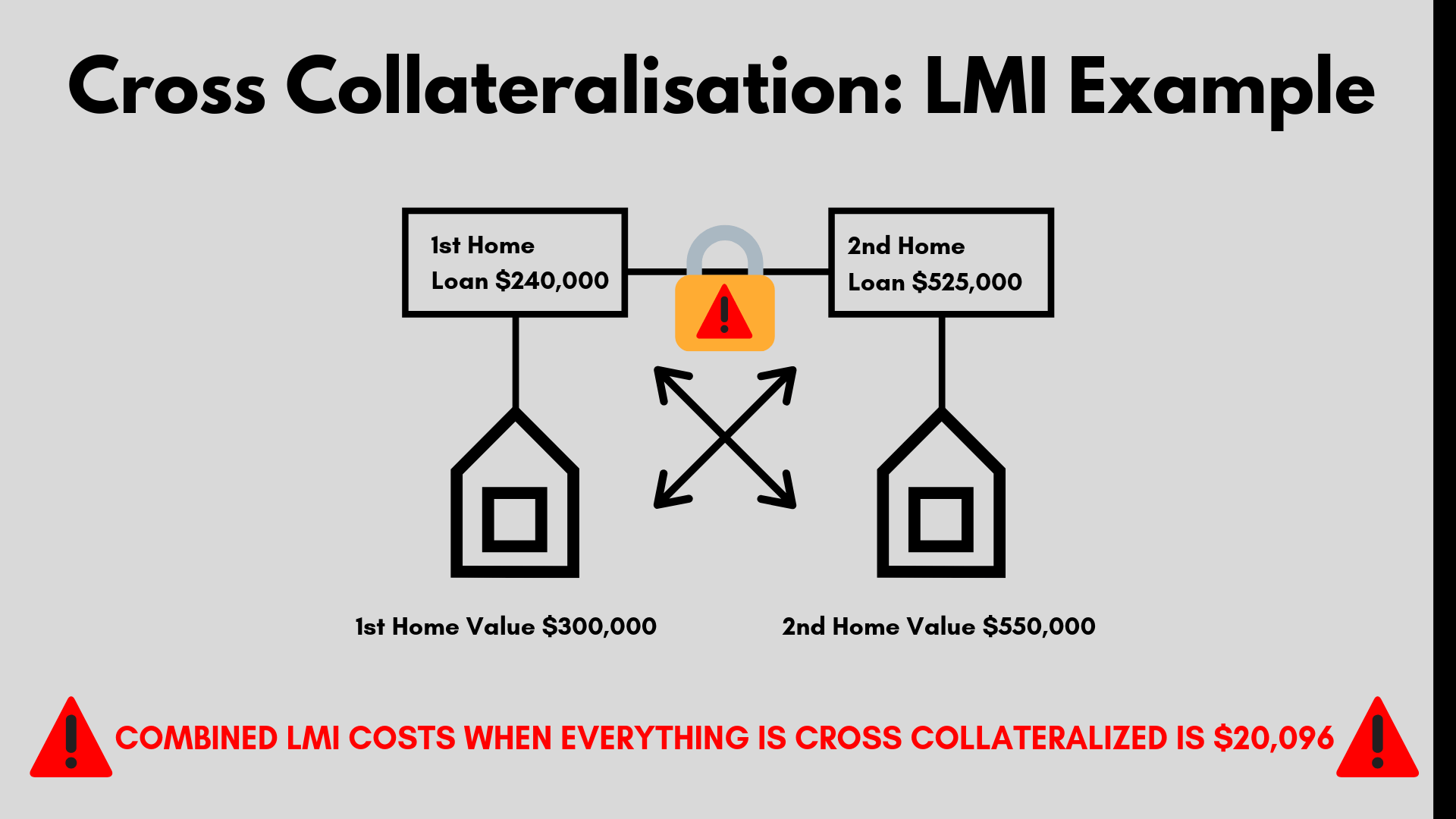

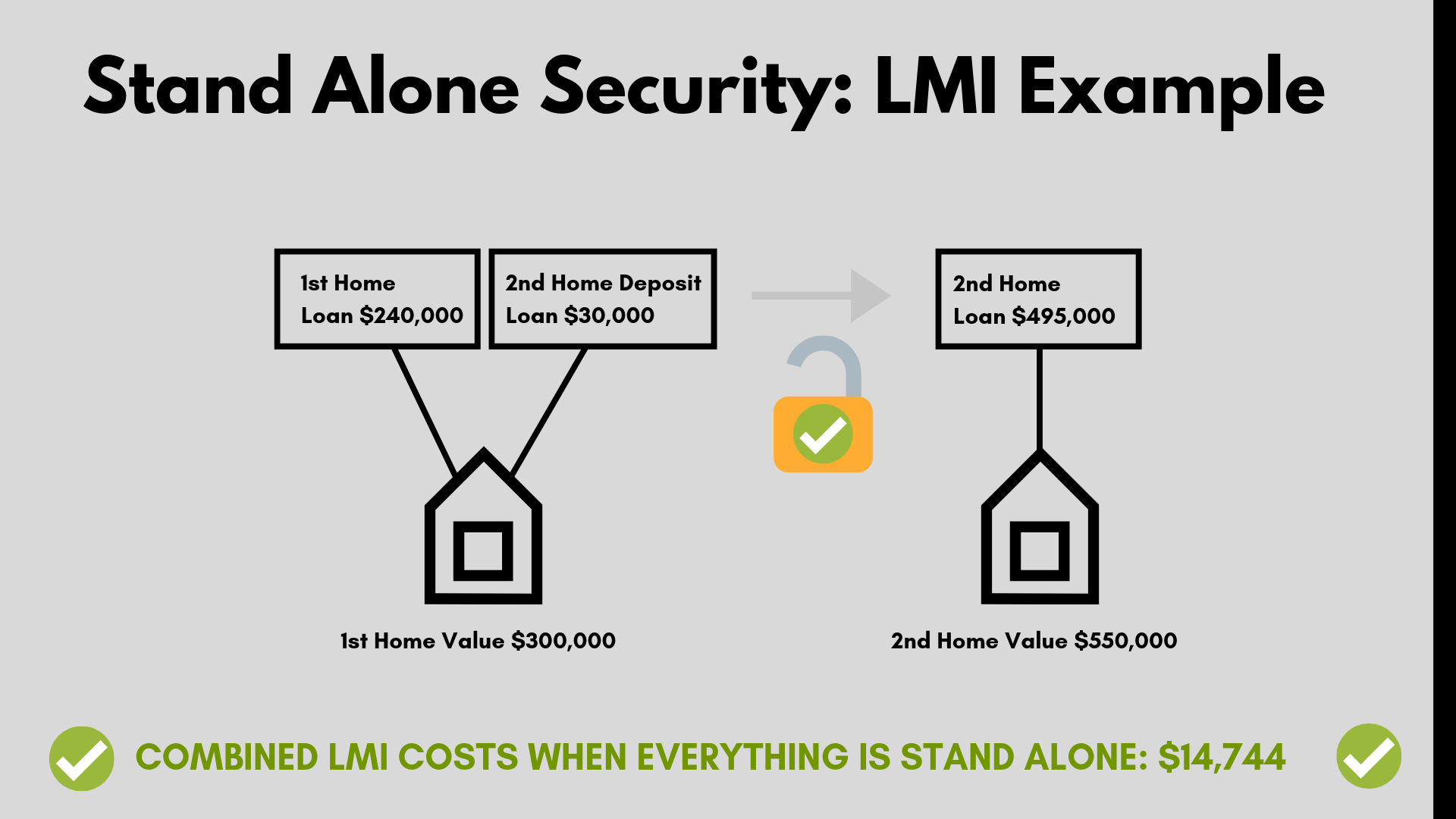

Risque 4: L’IMT coûte beaucoup plus cher

L’IMT est calculé sur une échelle mobile et coûte généralement plus cher plus le montant de votre prêt est élevé.

Donc, si vous avez des prêts assortis de garanties croisées, vous pourriez payer des milliers de dollars de plus.

Regardons un exemple réel.

Si vous achetiez une deuxième propriété pour 550 000 $ et que vous utilisez des capitaux propres de votre propriété d’origine de 300 000 $, vous devrez payer 20 096 costs en frais d’IMT.

Oui, c’est un bon morceau de changement.

Cependant, si vous optiez pour une structure autonome, vous pourriez économiser LITTÉRALEMENT des milliers de dollars.

Quelles sont les autres choses que je dois garder à l’esprit?

Outre les risques, il existe également d’autres facteurs tels que l’assurance hypothécaire des prêteurs ou la vente de votre propriété à l’avenir.

Assurance hypothécaire des prêteurs

Malheureusement, le prêt total est garanti contre toutes les propriétés.

Si vous souhaitez emprunter plus de 80 % de la valeur d’un immeuble de placement, l’assurance hypothécaire des prêteurs s’appliquera.

C’est s’il n’y a pas assez d’équité globale dans les propriétés.

La prime d’assurance hypothécaire du prêteur est calculée sur le montant total du prêt et pourrait coûter des milliers de dollars.

En savoir plus: Calculateur d’IMT

Plans de vente ou futurs

Lorsque vos prêts sont garantis de manière croisée et que vous décidez d’en vendre un, la banque réévalue les biens qui seront détenus une fois la vente terminée.

Ils décideront et contrôleront les fonds de vente et peuvent exiger que les fonds de vente soient utilisés pour rembourser la dette. Cela peut être frustrant, surtout si vous avez besoin du produit des ventes à d’autres fins.

Facilité de déménagement

Il peut être coûteux de déplacer votre portefeuille si votre prêteur ne vous convient plus.

Par exemple, si vous avez besoin de fonds supplémentaires et que votre prêteur refuse, ou qu’il ne peut plus vous offrir des taux compétitifs.

Ce scénario restrictif peut affecter considérablement la structure de votre prêt.

Comment minimiser les risques

Un excellent moyen de réduire les risques liés à vos prêts avec plusieurs propriétés est de travailler avec au moins deux prêteurs principaux. Souvent, les acheteurs séparent leurs prêts de prêts immobiliers et de prêts d’investissement en les répartissant avec différents prêteurs.

Ce faisant, cela aide à répartir vos prêts de sorte que si vous rencontrez des problèmes financiers, cela jouera en votre faveur. Bien sûr, il est plus facile d’avoir un prêteur qui s’occupe de tout.

Mais gardez à l’esprit l’avenir et offrez-vous une sécurité supplémentaire pour vous assurer de minimiser les risques.

Comment savoir si un prêt à garantie croisée vous convient

Parlez-en en détail à Hunter Galloway et obtenez une évaluation gratuite avec nous aujourd’hui pour connaître votre situation personnelle.

Ce que nous faisons, c’est simplifier le processus de prêt immobilier, et avec notre équipe d’experts, nous vous aiderons à compléter votre première demande de subvention pour l’accession à la propriété. Si vous achetez ou refinancez votre maison, nous pouvons vous aider à suivre le processus.

Notre service ne vous coûte rien car nous sommes payés par le prêteur lorsque votre prêt immobilier se règle.

Pour discuter de vos options de dépôt, de prêt et de prêt d’investissement, réservez dans un délai pour vous asseoir avec nous, ou n’hésitez pas à appeler le 1300 088 065.