este guia irá mostrar-lhe exatamente como uma hipoteca cruzada funciona, e como a garantia cruzada pode conter seus empréstimos de propriedade.

Incluindo:

- poucos benefícios

- Enormes riscos para estar ciente de

- Problemas causados quando de refinanciamento

E um exemplo que salvou um de nossos clientes $5,352 em LMI.

Por isso, se quiser passar de property rookie para property property quando se trata de cross-collateralization, este guia é para si.vamos começar.

- Cross Collateralization Fundamentals

- O que é Cross Collateralization?segurança isolada ou garantia cruzada? quais são outras coisas que preciso ter em mente?

- Como minimizar o risco

- Cruz Collateralization Fundamentos

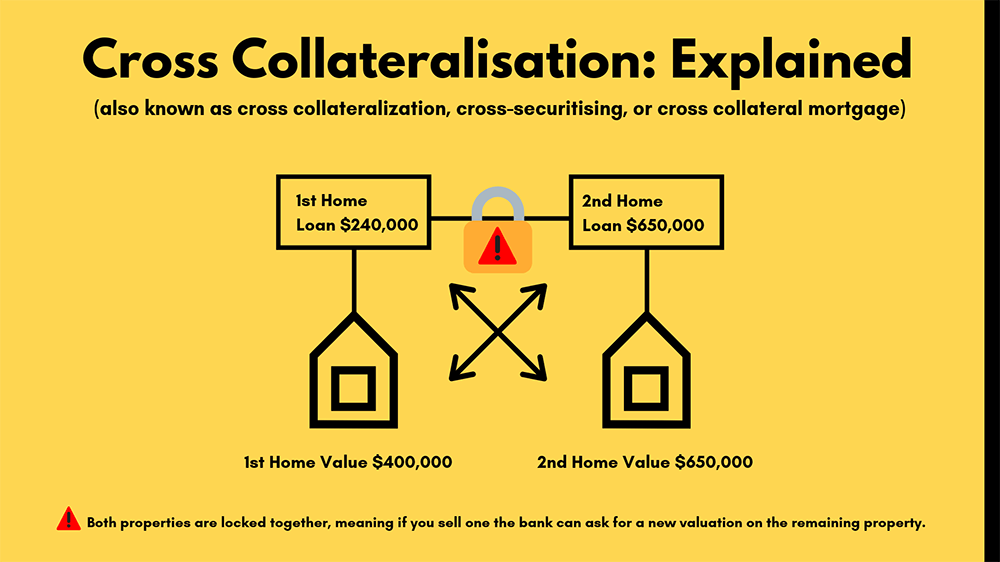

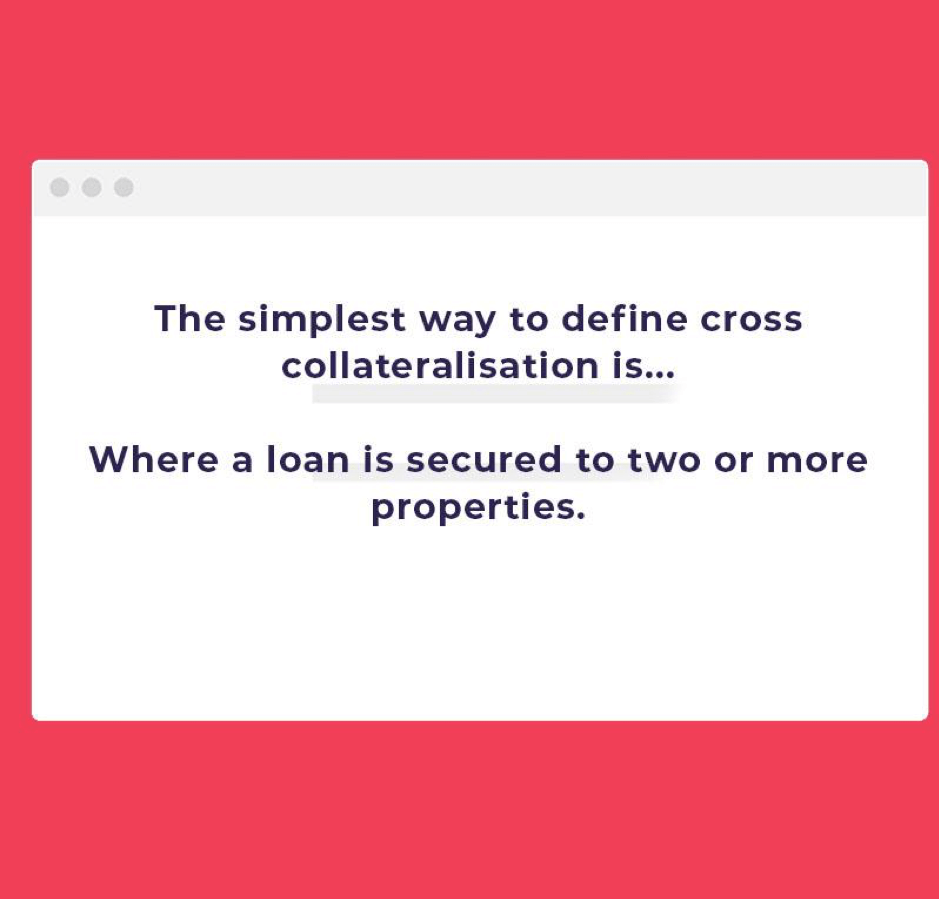

- o que é a garantia cruzada? “Cross collateralization” é um termo financeiro usado quando um empréstimo é garantido por duas ou mais propriedades.

- benefícios da garantia cruzada

- quando pode ser utilizada a garantia cruzada?

- benefício 1: Obter uma taxa de juro mais baixa

- benefício 2: Benefícios Fiscais

- o Que é a diferença com o stand-alone segurança?

- Stand-alone ou cruz garantia?

- Principais Problemas da Cruz Collateralization

- quais são as desvantagens da colateralização cruzada?

- risco 1: queda do mercado

- risco 2: Perder poder sobre o seu empréstimo

- Risco 3: Com o refinanciamento de um empréstimo, vem a revalorização.

- quais são outras coisas que preciso ter em mente?a par dos riscos, existem também outros factores como o seguro hipotecário dos mutuantes ou a venda da sua propriedade no futuro. mutuantes seguros hipotecários

- venda ou planos futuros

- facilidade para mover

- como minimizar o risco

- Como saber se uma cruz empréstimo garantido é certo para você

Cruz Collateralization Fundamentos

neste capítulo, você vai descobrir os benefícios e propósito por trás da cruz-collateralization, e cross-collateralization empréstimos.

estes elementos essenciais incluem passos para se qualificar, as vantagens e questões comuns causadas pela Cross-collateralization.

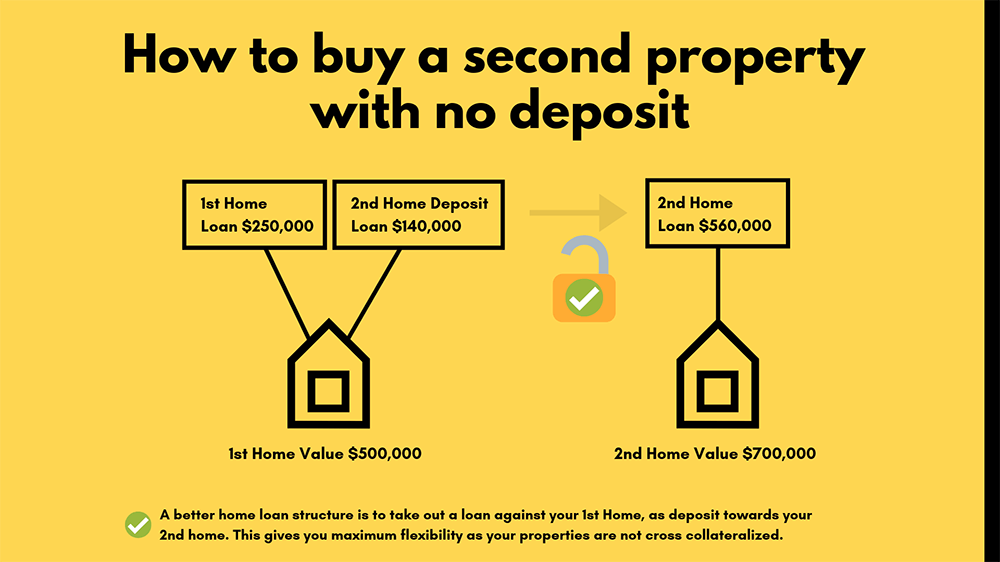

o que é a garantia cruzada? “Cross collateralization” é um termo financeiro usado quando um empréstimo é garantido por duas ou mais propriedades.

Se você tem uma casa e pediu emprestado dinheiro adicional para uma propriedade de investimento do mesmo banco, eles muitas vezes cruzam as garantias ou cruzam as propriedades para emprestar-lhe dinheiro adicional.

esta é uma estrutura de garantia cruzada típica, se fizer quaisquer alterações a qualquer propriedade, irá desencadear novas avaliações para ambas.

benefícios da garantia cruzada

a garantia cruzada é geralmente mais atraente para as pessoas que estão a tentar construir o seu portfólio.

(E isso agrada aos bancos, que obtêm mais segurança contra suas propriedades)

O comprador típico é alguém que quer manter suas propriedades por um tempo.e com isso, queremos dizer mantê-lo por 10 a 15 anos, e não querer comprar quaisquer outras propriedades.

a maneira mais fácil de pensar em empréstimos com garantia cruzada é quando tudo está ligado.

quando pode ser utilizada a garantia cruzada?

- ✅ Pode ser usado quando duas propriedades estão envolvidos na obtenção de um empréstimo

- ✅ O patrimônio de uma propriedade é usada, por exemplo, um ocupada pelo proprietário, propriedade para comprar uma segunda propriedade de investimento.

benefício 1: Obter uma taxa de juro mais baixa

quando você está a ser colateralizado, você pode, por vezes, obter uma taxa de juro melhor.porquê? Porque suas propriedades são vistas como combinadas em vez de cada um como um empréstimo de investimento individual.

(e alguns bancos vêem isto como um risco menor)

a poupança pode depender do Banco, do montante total do empréstimo e da quantidade de capital próprio que tem nas suas propriedades.

benefício 2: Benefícios Fiscais

Se o seu empréstimo inicial foi ocupado pelo proprietário, e a sua próxima propriedade é um investimento, você pode ser capaz de fazer um pedido de imposto.

também, se você está usando capital próprio a partir dele, então isso é 100% dedutível de imposto. fale com o seu contabilista sobre a estrutura do seu empréstimo e os benefícios fiscais que o rodeiam. benefício 3: Redução dos custos se planeia reduzir os custos, então a retitularização cruzada é para si. ao combinar a sua hipoteca com um credor, torna o seu portfólio mais simples de gerir, uma vez que há menos divisões de contas individuais.

etapas para a qualificação:

- ✅ Você terá que ficar na hipoteca limites

- ✅ Se você usar um fiador, eles serão obrigados a fiador de todos os empréstimos dentro da cruz-garantidos estrutura

- ✅ Mutuários sob esta estrutura deve ser de um devedor ou garante

Leia Mais: Como usar o capital para comprar uma segunda propriedade

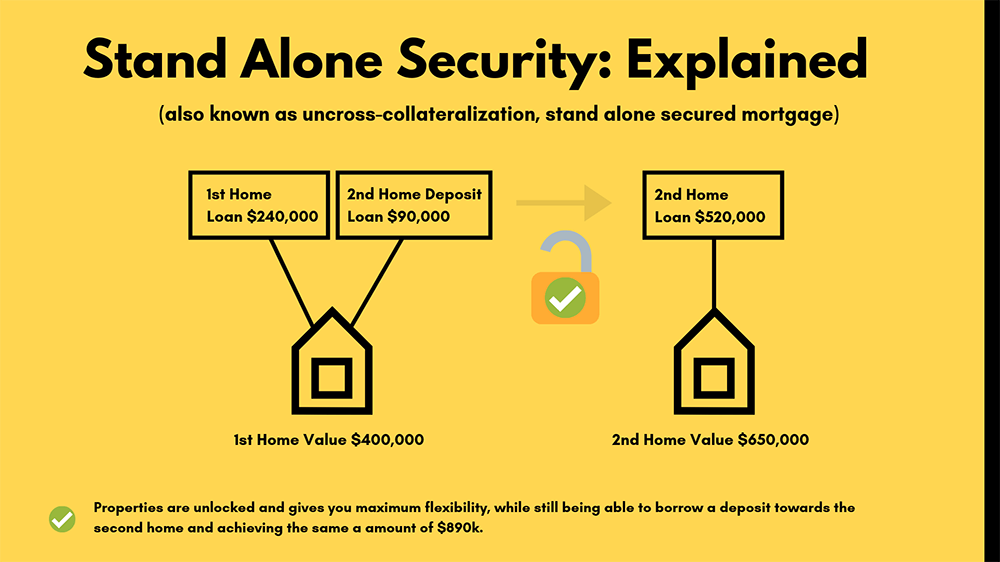

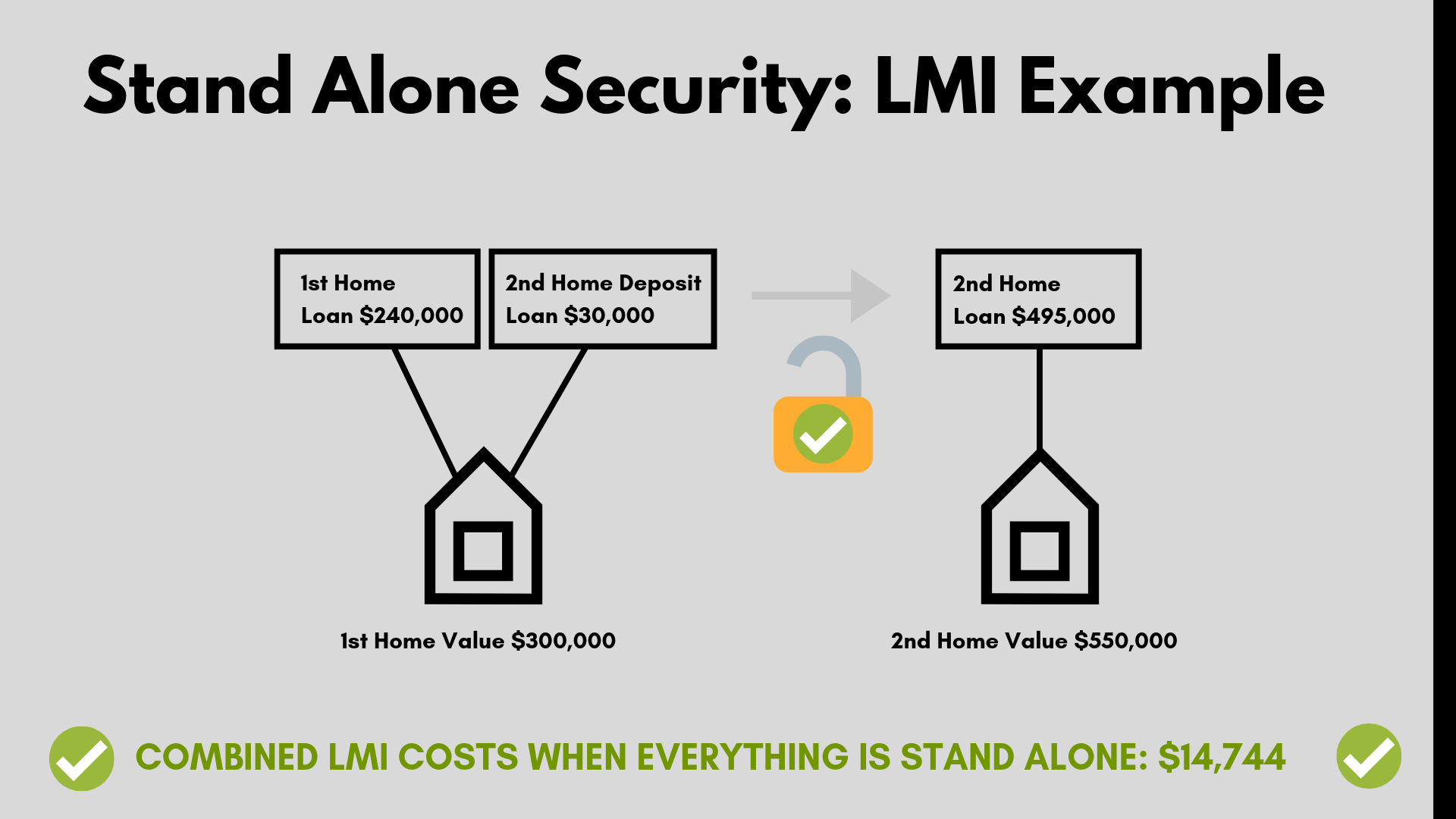

o Que é a diferença com o stand-alone segurança?

o conceito de segurança autónoma é que um empréstimo é garantido por apenas uma propriedade.este método também pode ser usado para construir o seu portfólio imobiliário.

Por exemplo, pode usar a sua casa de família como segurança Autónoma.

Stand-alone ou cruz garantia?

de um modo geral, recomenda-se stand-alone sobre a garantia cruzada.

isto deve-se ao facto de a garantia cruzada poder tornar-se muito difícil de “desembaraçar” as diferentes propriedades, enquanto que o stand-alone remove o risco desnecessário.

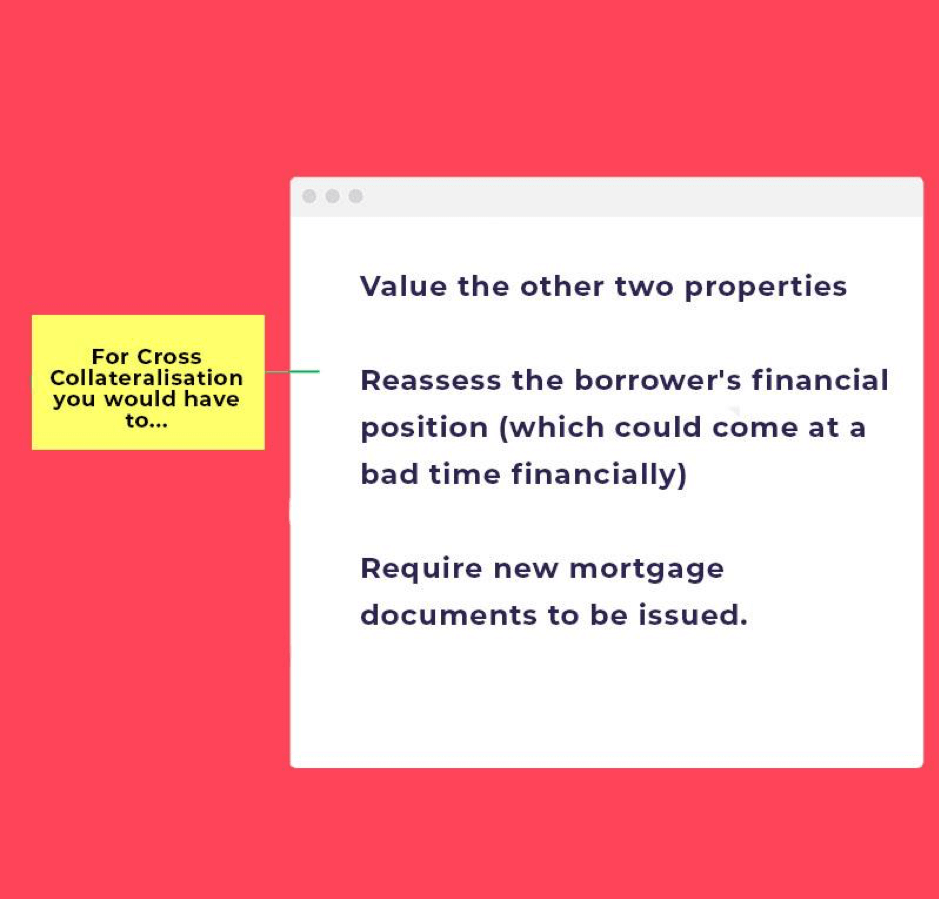

o Que acontece com a cruz de colateralização é que, se você tivesse três propriedades ‘amarrados’ mas queria vender um deles, você teria que fazer o seguinte:

- ⚠️ Valor as outras duas propriedades

- ⚠️ Reavaliar o mutuário posição financeira (o que poderia vir em um momento ruim financeiramente)

- ⚠️ Exigir novos documentos hipotecários para ser emitido.

em vez disso, se os imóveis estiverem estruturados de forma autónoma, o mutuário pode vender qualquer propriedade e pagá-la com o empréstimo que lhe é garantido.

o mutuante não se envolverá na dívida atual ou em outras propriedades, como avaliações e reavaliações.

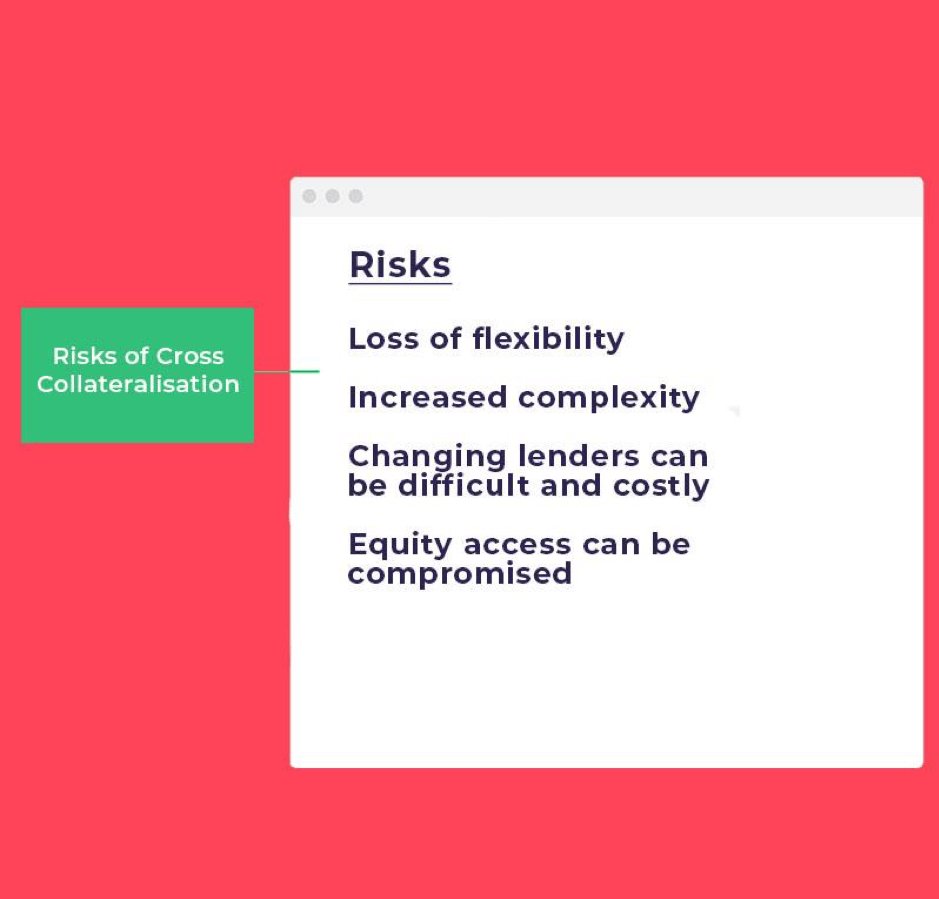

Principais Problemas da Cruz Collateralization

Se você é sério sobre a cruz collateralising seu empréstimo, em seguida, você precisa entender as desvantagens e dificuldades dos-lo também.

Quanto melhor você entender estes, mais sucesso você terá em trabalhar a seu favor.sem mais demoras, vamos mergulhar.

quais são as desvantagens da colateralização cruzada?

a garantia cruzada tem os seus inconvenientes e riscos; Pode reduzir a flexibilidade e complicar a sua banca.

(em outras palavras, você precisa ter todas as propriedades com o único banco)

então certifique-se de pensar duas vezes antes de avançar com ele.

o seu mutuante irá altamente recomendá-lo, mas certifique-se de falar com um corretor de hipoteca para saber todos os riscos e limitações em linha com a criação desta estrutura.

risco 1: queda do mercado

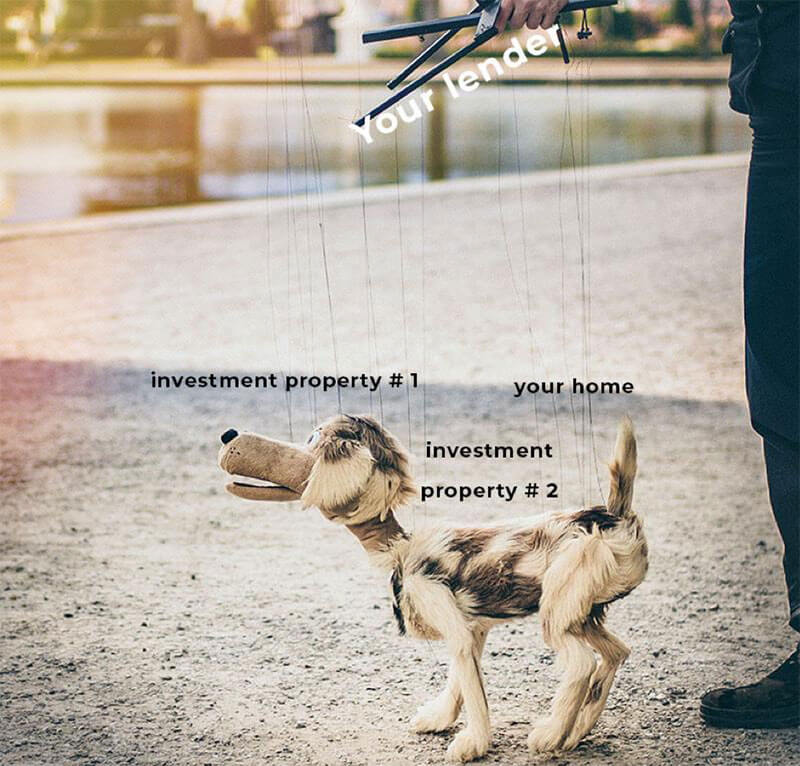

o risco mais significativo é que todas as suas propriedades estejam ligadas.

assim, com uma de suas propriedades tendo uma queda no valor, isso pode afetar seu portfólio total. porquê? Porque todas as suas propriedades estão ligadas.

a questão é que se o capital próprio de uma propriedade subiu, e os outros tiveram uma queda significativa, então isso irá limitar o seu capital próprio global de aumentar.então é como uma reacção em cadeia.

risco 2: Perder poder sobre o seu empréstimo

novamente, porque as suas propriedades estão todas ligadas, se você luta para pagar o seu empréstimo de casa, então as emissões podem surgir com o banco. nesta situação, o banco dir-lhe-á o que paga e quando manter o rácio empréstimo / valor em vigor.

Risco 3: Com o refinanciamento de um empréstimo, vem a revalorização.

o problema com a garantia cruzada é que quando você quer refinanciar, cada propriedade precisa ser reavaliada, não apenas uma.devido a isso, os custos podem ser muito mais extensos, e os bancos terão que obter uma variação da segurança.

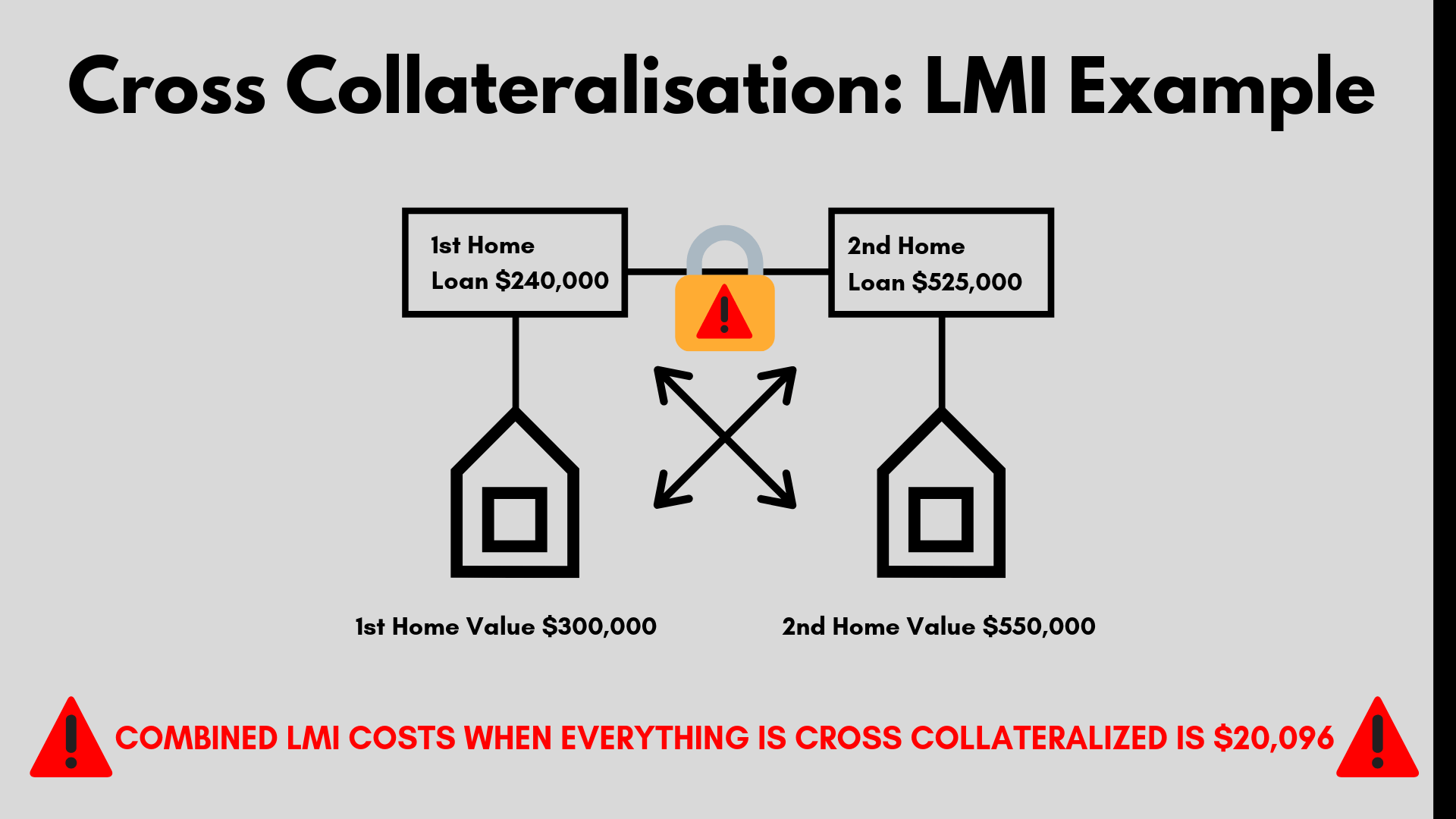

Este processo pode ser demorado e também coloca o risco em torno do banco voltando com menor avaliação e impedindo-o de refinanciamento. risco 4: os custos da LMI muito mais

LMI é calculado numa escala móvel, e geralmente os custos mais elevados são os seus montantes de empréstimo.por isso, se tiver empréstimos com garantia cruzada, poderá estar a pagar milhares de dólares mais.vejamos um exemplo da vida real.

Se você estava comprando uma segunda propriedade por $ 550,000 e estavam usando o capital próprio de sua propriedade original de $ 300,000 você teria que pagar $ 20,096 nos custos LMI.

Yep, that is a fair chunk of change.

no entanto, se você fosse para uma estrutura independente você poderia salvar literalmente milhares.

quais são outras coisas que preciso ter em mente?a par dos riscos, existem também outros factores como o seguro hipotecário dos mutuantes ou a venda da sua propriedade no futuro.

mutuantes seguros hipotecários

Infelizmente, o empréstimo total é garantido contra todos os imóveis.

Se você quiser pedir mais de 80% do valor de uma propriedade de investimento, então mutuantes de seguro hipotecário tornar-se-á aplicável.

isto é se não houver suficiente capital próprio global nas propriedades.o prémio de seguro hipotecário do mutuante é calculado sobre o empréstimo total e pode custar milhares de dólares.

Leia mais: Calculadora LMI

venda ou planos futuros

quando os seus empréstimos são garantidos cross, e você decidir vender um, o banco irá reavaliar as propriedades que serão detidas quando a venda estiver concluída. eles decidem e controlam os fundos de venda e podem exigir que os fundos de vendas sejam usados para pagar a dívida. Isto pode ser frustrante, especialmente se você exigir o produto das vendas para outros fins.

facilidade para mover

pode ser caro para mover o seu portfólio se o seu mutuante não é mais certo para você.por exemplo, se necessitar de fundos adicionais e o seu mutuante diminuir, ou se já não puder oferecer-lhe taxas competitivas. este cenário restritivo pode afectar significativamente a sua estrutura de empréstimos.

como minimizar o risco

uma grande maneira de reduzir o risco em torno de seus empréstimos com propriedades múltiplas é trabalhando com pelo menos dois credores primários. Muitas vezes, os compradores separam os seus empréstimos em casa e empréstimos de investimento dividindo-os com diferentes mutuantes. ao fazê-lo, ajuda a espalhar os seus empréstimos para que, se tiver problemas financeiros, funcione a seu favor. Enquanto é claro, é mais fácil apenas ter um emprestador cuidando de tudo. mas tenha em mente o futuro e dê a si mesmo segurança extra para garantir que minimiza o risco.

Como saber se uma cruz empréstimo garantido é certo para você

Falar com Hunter Galloway sobre isso em detalhes e obter uma avaliação gratuita conosco hoje mesmo para saber sobre sua situação pessoal.

O que fazemos é fazer com que seja simples passar pelo processo de empréstimo à casa, e com a nossa equipa de especialistas, vamos ajudá-lo a percorrer o processo para completar o seu primeiro pedido de subsídio para compradores de casa. Se você está comprando ou Refinanciando sua casa nós podemos ajudá-lo a percorrer o processo.o nosso serviço não lhe custa nada, uma vez que somos pagos pelo mutuante quando o seu empréstimo se liquida.

para conversar sobre o seu depósito, empréstimo e opções de empréstimo de investimento livro em um tempo para se sentar com a gente, ou sinta-se livre para ligar em 1300 088 065.