Materiais Diretos Orçamento: Significado

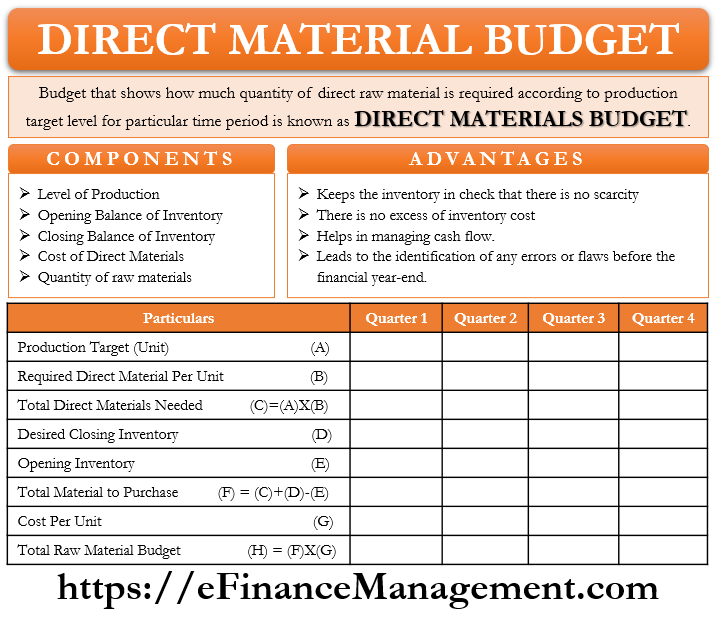

Um orçamento que mostra o quanto a quantidade de diretos de matéria-prima é requerido de acordo com a meta de produção para o nível de um determinado período de tempo é conhecido como Materiais Diretos do Orçamento. A preparação deste orçamento pode ser mensal, trimestral ou anual. O período de tempo é determinado pela Direcção. Orçamento direto de materiais calcula as unidades de matéria-prima de acordo com o inventário de encerramento e metas de produção para esse ano respectivo.

orçamento de materiais directos dá uma ideia da quantidade de material directo necessária para satisfazer as necessidades de produção. Faz parte do planeamento de necessidades materiais da empresa (MRP). o que é o planeamento das necessidades materiais?

O planejamento de necessidades de materiais tenta manter as matérias-primas corretas, na quantidade correta e no momento correto. Isso economiza custos e aumenta a eficiência. Ele também ajuda a empresa a evitar qualquer interrupção da produção e estrangulamento devido aos materiais.este orçamento complementa o objectivo de produção. O outro nome deste orçamento é o orçamento de compras diretas de materiais.

orçamento de materiais diretos, juntamente com orçamento de trabalho direto e orçamento geral é uma parte do orçamento de produção apenas. Todos os três coletivamente formam o orçamento de produção da empresa. Às vezes, um pequeno orçamento calculando unidades totais a serem produzidas é também conhecido como um orçamento de produção, mas é incompleto sem os outros três orçamentos.

orçamento de materiais diretos direta ou indiretamente impacta outros orçamentos, como orçamento de fluxo de Caixa, orçamento financeiro, etc. No fim de contas, todos estes orçamentos fazem parte do orçamento principal.componentes do orçamento de materiais directos nível de produção mostra o objectivo de produção total, tendo em conta a capacidade de produção e a procura dos produtos da empresa. O nível de produção alvo funciona como uma base para o orçamento de materiais diretos, como todas as compras tem que estar em sincronia com o volume de produção.

balanço de abertura do inventário (materiais directos)

as empresas mantêm sempre uma certa quantidade de inventário no seu armazém para qualquer situação imprevista no futuro. Por vezes, pode acontecer que haja um aumento súbito da procura, o que leva a um aumento súbito da produção. Em tal situação, o inventário existente funciona como uma rede de segurança. O inventário de abertura deste mês / trimestre / ano é um inventário de encerramento do mês/trimestre/ano anterior. Portanto, ao decidir o plano de compra, é necessário conhecer e compreender o nível de inventário de abertura já com a empresa.

balanço de Encerramento do inventário (materiais diretos)

no momento do planejamento dos objetivos de produção e compras, também decide o quantum do inventário de encerramento, que a empresa gostaria de manter uma rede de segurança. Inventário de encerramento é o inventário que deve ser mantido nas existências no final do mês/trimestre/ ano. Os ajustamentos na compra de matérias-primas e na produção são feitos de acordo com o inventário de encerramento visado.

o Custo dos Materiais Diretos

O preço de compra de matérias-primas é um componente muito importante. Existe um preço normal que é um preço orçamentado. O cálculo do custo por unidade de matérias-primas e do custo total direto das matérias-primas é de enorme importância. Isso ajudará a financiar o planeamento.a quantidade total de matérias-primas é determinada de acordo com as necessidades de matérias-primas por unidade de produtos acabados. Digamos que a produção alvo é de 100 unidades e cada unidade do produto final requer 3 unidades de matérias-primas. O número de matérias-primas a serem encomendadas seria de 300 unidades.

Format of Direct Materials Budget

a primeira etapa é o cálculo da produção orientada. produção orientada = vendas previstas + inventário de encerramento desejado dos produtos acabados – balanço de abertura dos produtos acabados

Após o cálculo da produção-alvo total, agora a preparação dos materiais directos tem lugar. O formato abaixo é um exemplo hipotético.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.Custo Total das matérias-primas a adquirir 520 620 792 902 ddddddiddb41b3e7f4d/div>

é criado um orçamento directo de materiais para o exercício com parcelas trimestrais. As empresas podem facilmente preparar este orçamento com a ajuda de dados.a preparação do “calendário dos desembolsos de Tesouraria previstos para os materiais”, juntamente com este orçamento, tem lugar por vezes. Complementa o orçamento e dá o total dos desembolsos de caixa para a gestão dos fluxos de caixa.este orçamento mantém o inventário sempre sob controlo. Não há escassez súbita ou abundância de matérias-primas.não há custos de inventário excessivos.este orçamento ajuda a gerir melhor os fluxos de caixa. Este orçamento notifica o montante exacto e o calendário do cash flow esperado necessário no futuro.a preparação do orçamento directo dos materiais é para cada mês ou trimestre. Deste modo, a identificação de eventuais erros ou falhas antes do final do exercício. As vantagens acima são de natureza não exaustiva, pode haver outras vantagens também. compreender a análise directa da variância dos materiaisvamos compreender a variância directa dos materiais. É mesmo possível que a quantidade/preço orçamentados possa ser diferente da quantidade/preço real, porque a orçamentação é baseada em estimativas. Esta variação ou diferença é a análise direta de variância de materiais. esta análise é uma combinação de dois elementos – variância do preço dos materiais e variância da quantidade dos materiais. A variação do preço das matérias-primas é a diferença entre o custo real e o custo orçamentado da compra de matérias-primas. A variação da quantidade de material é a diferença entre a quantidade real e orçamentada de matérias-primas utilizadas na empresa. Fatores externos ou internos levam a essas variações. a fórmula é a seguinte::variância do preço dos materiais = quantidade real de materiais comprados * (preço real – preço padrão) variância da quantidade de Materiais = preço padrão * (quantidade real de materiais utilizados na produção – quantidade Padrão) compreensão da análise da variância ajuda a gestão a identificar lacunas ou erros de planeamento nas operações de Negócio. E sugerir ou accionar as áreas que necessitam de atenção especial e monitorização constante. ConclusionDirect Materials Budget along with the schedule of expected cash disbursement, direct labor budget, and overheads budget, becomes an important part of the Master Budget. O orçamento de materiais diretos é útil para vários departamentos como o departamento de produção, departamento de armazenagem, Departamento de compras, etc. Preparar este orçamento com total precisão é muito importante, mesmo um pequeno erro poderia perturbar o inventário, metas de produção e fluxos de caixa. Como a orçamentação funciona na estimativa, há sempre espaço para erros no caso do orçamento de materiais diretos também. No entanto, tudo dito e feito a orçamentação é uma tarefa importante e essencial. Mas não deve ser tratado como um exercício único, uma vez que o acompanhamento e a actualização constantes darão os resultados. Pelo contrário, a análise da variância é uma rotina no final do período contabilístico ou do período orçamental. |