- bugetul materialelor directe: semnificație

- componentele bugetului direct al materialelor

- nivelul de producție

- soldul de deschidere a inventarului (materiale directe)

- soldul de închidere a inventarului (materiale directe)

- costul materialelor directe

- cantitatea totală de materii prime

- formatul bugetului materialelor directe

- avantajele bugetului direct al materialelor

- înțelegerea analizei directe a varianței materialelor

- concluzie

bugetul materialelor directe: semnificație

un buget care arată cât de multă cantitate de materie primă directă este necesară în funcție de nivelul țintă de producție pentru o anumită perioadă de timp este cunoscut sub numele de bugetul materialelor directe. Pregătirea acestui buget poate fi lunară, trimestrială sau anuală. Perioada de timp este determinată de conducere. Bugetul direct Materials calculează unitățile de materie primă în funcție de inventarul de închidere și obiectivele de producție pentru anul respectiv.

bugetul materialelor directe oferă o idee despre cantitatea de material direct necesară pentru satisfacerea nevoilor de producție. Este o parte a planificării cerințelor materiale ale companiei (MRP).

Ce este planificarea cerințelor materiale?

planificarea cerințelor materiale încearcă să păstreze materiile prime corecte, în cantitatea corectă și la momentul corect. Acest lucru economisește costuri și îmbunătățește eficiența. De asemenea, ajută compania să evite orice întrerupere a producției și blocaje datorate materialelor.

acest buget completează obiectivul de producție. Celălalt nume al acestui buget este bugetul de achiziții directe de materiale.

bugetul direct al materialelor împreună cu bugetul direct al muncii și bugetul general fac parte doar din bugetul de producție. Toate cele trei formează în mod colectiv bugetul de producție al companiei. Uneori, un buget mic care calculează totalul unităților care urmează să fie produse este, de asemenea, cunoscut sub numele de buget de producție, dar este incomplet fără celelalte trei bugete.

bugetul materialelor directe are impact direct sau indirect asupra altor bugete, cum ar fi bugetul fluxului de numerar, bugetul financiar etc. În cele din urmă, toate aceste bugete fac parte din bugetul principal.

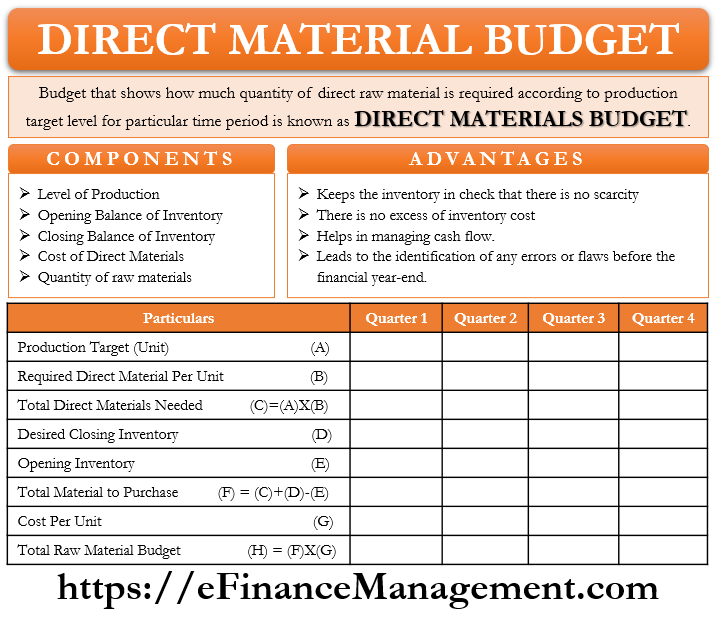

componentele bugetului direct al materialelor

nivelul de producție

acesta arată obiectivul total de producție luând în considerare capacitatea de producție și cererea produselor companiei. Nivelul de producție țintă acționează ca bază pentru bugetul direct al materialelor, deoarece toate achizițiile trebuie să fie sincronizate cu volumul producției.

soldul de deschidere a inventarului (materiale directe)

companiile păstrează întotdeauna o anumită cantitate de inventar în depozitul lor pentru orice situație neprevăzută în viitor. Uneori, s-ar putea întâmpla să existe o creștere bruscă a cererii, ceea ce duce la o creștere bruscă a producției. Într-o astfel de situație, inventarul existent acționează ca o plasă de siguranță. Deschiderea inventarului acestei luni/trimestru/an este un inventar de închidere a lunii/trimestrului / anului anterior. Prin urmare, în timp ce decideți planul de cumpărare, este necesar să cunoașteți și să înțelegeți nivelul de deschidere a inventarului deja cu compania.

soldul de închidere a inventarului (materiale directe)

la momentul planificării obiectivelor de producție și achiziții, decide, de asemenea, cuantumul inventarului de închidere, că societatea ar dori să păstreze o plasă de siguranță. Inventarul de închidere este inventarul care urmează să fie păstrat în stoc la sfârșitul lunii/trimestrului/ anului. Ajustările în achiziționarea de materii prime și producție se fac în funcție de inventarul de închidere vizat.

costul materialelor directe

prețul de achiziție al materiilor prime este o componentă foarte importantă. Există un preț standard care este un preț bugetat. Calculul costului pe unitate de materii prime și costul total al materialelor directe este de o importanță imensă. Acest lucru va ajuta la finanțarea planificării.

cantitatea totală de materii prime

în funcție de cerința de materii prime pe unitate de produse finite, se determină cantitatea de materii prime. Să presupunem că producția țintă este de 100 de unități și fiecare unitate de produs final necesită 3 unități de materii prime. Numărul de materii prime care urmează să fie comandate ar fi de 300 de unități.

formatul bugetului materialelor directe

primul pas este calculul producției vizate.

producția vizată = vânzările așteptate + inventarul de închidere dorit al produselor finite – soldul de deschidere al produselor finite

după calcularea producției țintă totale, acum are loc pregătirea materialelor directe. Formatul de mai jos este un exemplu ipotetic.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| costul Total al materiilor prime care urmează să fie achiziționate | 520 | 620 | 792 | 902 |

se creează un buget de materiale directe pentru exercițiul financiar cu împărțiri trimestriale. Companiile pot pregăti cu ușurință acest buget cu ajutorul datelor Date.

pregătirea ‘programului de plată în numerar preconizat pentru materiale’, împreună cu acest buget are loc uneori. Acesta completează bugetul și oferă plăți totale de numerar pentru gestionarea fluxurilor de numerar.

avantajele bugetului direct al materialelor

- acest buget păstrează inventarul întotdeauna sub control. Nu există o lipsă bruscă sau o abundență de materii prime.

- nu există costuri de inventar în exces.

- acest buget ajută la gestionarea fluxurilor de numerar într-un mod mai bun. Acest buget notifică suma exactă și calendarul fluxului de numerar așteptat necesar în viitor.

- pregătirea bugetului materialelor directe este pentru fiecare lună sau trimestru. Astfel, acest lucru duce la identificarea oricăror erori sau defecte înainte de sfârșitul exercițiului financiar.

avantajele de mai sus nu sunt exhaustive în natură, ar putea exista și alte avantaje.

înțelegerea analizei directe a varianței materialelor

să înțelegem varianța directă a materialelor. Este chiar posibil ca suma/prețul bugetat să fie diferit de cantitatea/prețul real, deoarece bugetarea se bazează pe estimare. Această variație sau diferență este analiza directă a varianței materialelor.

această analiză este o combinație a două elemente – varianța prețurilor materialelor și varianța cantității materialelor. Varianța prețurilor materialelor este diferența dintre costul real și costul bugetat al achiziționării materiilor prime. Varianța cantității de material este diferența dintre cantitatea reală și cea bugetată de materii prime utilizate în afacere. Factorii externi sau interni conduc la aceste variații.

formula este după cum urmează:–

varianța prețului materialelor = cantitatea reală de materiale achiziționate * (prețul real – prețul Standard)

varianța cantității materialelor = prețul Standard * (cantitatea reală de materiale utilizate în producție-cantitatea Standard)

înțelegerea analizei varianței ajută managementul să identifice lacunele sau erorile de planificare în operațiunile de afaceri. Și sugerează sau declanșează zonele care necesită o atenție specială și o monitorizare constantă.

concluzie

bugetul direct al materialelor împreună cu programul de plată în numerar așteptat, bugetul direct al muncii și bugetul general, devine o parte importantă a bugetului principal. Bugetul direct al materialelor este util pentru diverse departamente, cum ar fi Departamentul de producție, departamentul de depozitare, Departamentul de achiziții etc. Pregătirea acestui buget cu acuratețe deplină este foarte importantă, chiar și o eroare minoră ar putea perturba inventarul, obiectivele de producție și fluxurile de numerar. Pe măsură ce bugetarea funcționează pe estimare, există întotdeauna loc pentru erori și în cazul bugetului direct al materialelor. Cu toate acestea, toate spus și făcut bugetarea este sarcină importantă și esențială. Dar nu ar trebui tratată ca un exercițiu de o singură dată, mai degrabă monitorizarea și actualizarea constantă vor da rezultatele. Mai degrabă efectuarea analizei varianței ca rutină la sfârșitul perioadei contabile sau a perioadei bugetare.