- direkt Materialbudget: betydelse

- komponenter i direkt Materialbudget

- produktionsnivå

- Ingående balans av lager (direkt Material)

- Utgående balans av lager (direkt Material)

- kostnad för direkt Material

- den totala mängden råvaror

- Format för direkt Materialbudget

- fördelar med direkt Materialbudget

- förstå direkt Materialvariansanalys

- slutsats

direkt Materialbudget: betydelse

en budget som visar hur mycket mängd direkt råmaterial som krävs enligt produktionsmålnivån för en viss tidsperiod kallas direkt Materialbudget. Förberedelsen av denna Budget kan vara månadsvis, kvartalsvis eller årligen. Tidsperioden bestäms av ledningen. Direct Materials Budget beräknar råmaterialenheterna enligt de Avslutande lager-och produktionsmålen för respektive år.

Direct Materials Budget ger en uppfattning om mängden direkt material som krävs för att möta produktionsbehoven. Det är en del av företagets Material Kravplanering (MRP).

vad är Material Kravplanering?

Materialbehovsplanering försöker hålla rätt råmaterial, i rätt mängd och vid rätt tidpunkt. Detta sparar kostnader och ökar effektiviteten. Det hjälper också företaget att undvika produktionsstörningar och flaskhalsar på grund av material.

denna budget kompletterar produktionsmålet. Det andra namnet på denna budget är budgeten för direkta Materialköp.

Direkt material Budget tillsammans med direkt arbetskraft budget och overhead budget är en del av produktionsbudgeten endast. Alla tre utgör tillsammans företagets produktionsbudget. Ibland är en liten budget som beräknar totala enheter som ska produceras också känd som en produktionsbudget, men den är ofullständig utan de andra tre budgetarna.

Direkt Materialbudget direkt eller indirekt påverkar andra budgetar som Kassaflödesbudget, finansiell Budget etc. I slutändan utgör alla dessa budgetar en del av huvudbudgeten.

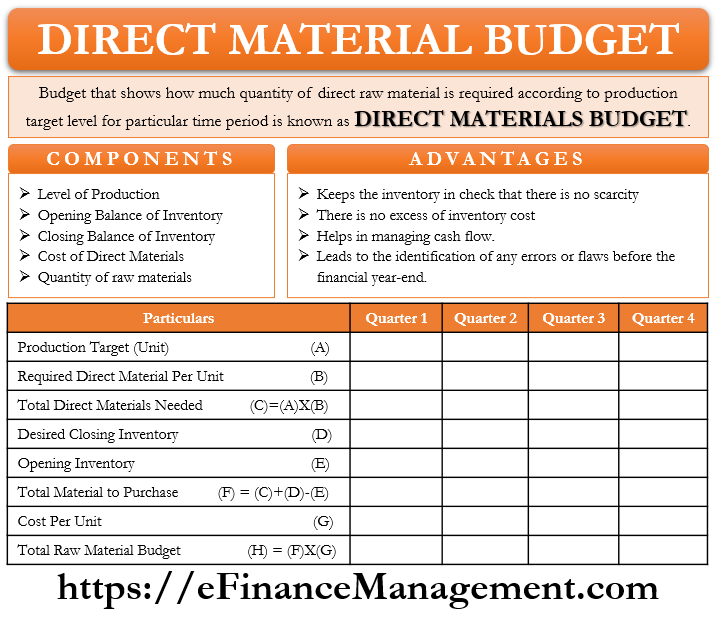

komponenter i direkt Materialbudget

produktionsnivå

det visar det totala produktionsmålet genom att ta hänsyn till produktionskapaciteten och efterfrågan på företagets produkter. Målproduktionsnivå fungerar som en bas för direkt Materialbudget, eftersom alla inköp måste vara synkroniserade med produktionsvolymen.

Ingående balans av lager (direkt Material)

företag håller alltid en viss mängd lager i sitt lager för oförutsedda situationer i framtiden. Ibland kan det hända att det plötsligt ökar efterfrågan, vilket leder till en plötslig ökning av produktionen. I en sådan situation fungerar den befintliga inventeringen som ett säkerhetsnät. Ingående inventering av denna månad / kvartal / år är en avslutande inventering av tidigare månad / kvartal / år. Därför, när du bestämmer inköpsplanen är det nödvändigt att känna till och förstå nivån på öppningslagret redan hos företaget.

Utgående balans av lager (direkt Material)

vid tidpunkten för planeringen av produktionsmål och inköp, bestämmer också kvant av den avslutande lager, att företaget skulle vilja hålla ett skyddsnät. Avslutande lager är den inventering som ska förvaras i lager i slutet av månaden/kvartalet/ året. Justeringar i inköp av råvaror och produktion görs enligt den riktade stängningsinventeringen.

kostnad för direkt Material

inköpspriset på råvaror är en mycket viktig komponent. Det finns ett standardpris som är ett budgeterat pris. Beräkning av kostnad per råvaruenhet och total direkt materialkostnad är av enorm betydelse. Det hjälper till att finansiera planeringen.

den totala mängden råvaror

enligt kravet på råvaror per enhet färdiga varor bestäms mängden råvaror. Låt oss säga att målproduktionen är 100 enheter och varje enhet av slutprodukt kräver 3 enheter råvaror. Antalet råvaror som ska beställas skulle vara 300 enheter.

Format för direkt Materialbudget

det första steget är beräkning av riktad produktion.

riktad produktion = förväntad försäljning + önskad avslutande inventering av färdiga varor-Ingående balans av färdiga varor

efter beräkning av den totala målproduktionen sker nu beredning av de direkta materialen. Formatet nedan är ett hypotetiskt exempel.

Direct Materials Budget for the year ended on 31st March, 2021

| Particulars | Quarter 1 | Quarter 2 | Quarter 3 | Quarter 4 |

|---|---|---|---|---|

| Production Target (units) | 500 | 600 | 700 | 800 |

| * | 2 | 2 | 2 | 2 |

| Required direct materials per unit of finished goods | ||||

| Total Direct Materials Needed | 1000 | 1200 | 1400 | 1600 |

| Add: Desired Ending Inventory of Direct Materials | 200 | 240 | 280 | 320 |

| Less: Opening Balance of Direct Materials | 160 | 200 | 240 | 280 |

| Total Direct Materials to Purchase | 1040 | 1240 | 1440 | 1640 |

| Cost Per Unit of Direct Materials ($) | 0.5 | 0.5 | 0.55 | 0.55 |

| total kostnad för råvaror som ska köpas | 520 | 620 | 792 | 902 |

en direkt materialbudget skapas för räkenskapsåret med kvartalsvisa splittringar. Företag kan enkelt förbereda denna budget med hjälp av givna uppgifter.

förberedelse av’ Schema för förväntad kontantutbetalning för material’, tillsammans med denna budget sker ibland. Det kompletterar budgeten och ger totala kontantutbetalningar för hantering av kassaflödena.

fördelar med direkt Materialbudget

- denna budget håller inventeringen alltid i kontroll. Det finns ingen plötslig brist eller överflöd av råvaror.

- Det finns ingen överflödig lagerkostnad.

- denna Budget hjälper till att hantera kassaflöden på ett bättre sätt. Denna budget meddelar det exakta beloppet och tidpunkten för det förväntade kassaflödet som krävs i framtiden.

- förberedelsen av den direkta Materialbudgeten är för varje månad eller kvartal. Detta leder således till identifiering av eventuella fel eller brister före räkenskapsårets slut.

ovanstående fördelar är inte uttömmande, det kan också finnas andra fördelar.

förstå direkt Materialvariansanalys

Låt oss förstå den direkta materialvariansen. Det är till och med möjligt att den budgeterade kvantiteten/priset kan skilja sig från den faktiska kvantiteten/priset eftersom budgeteringen baseras på uppskattning. Denna variation eller skillnad är den direkta Materialvariansanalysen.

denna analys är en kombination av två element – material prisvarians och material kvantitet varians. Materialprisvariationen är skillnaden mellan den faktiska kostnaden och budgeterade kostnaden för inköp av råvaror. Materialkvantitetsvariansen är skillnaden mellan den faktiska och budgeterade mängden råvaror som används i verksamheten. Externa eller interna faktorer leder till dessa variationer.

formeln är som följer:-

Materialprisvarians = faktisk mängd inköpta material * (faktiskt pris – standardpris)

Materialkvantitetsvarians = standardpris * (faktisk mängd material som används i produktionen-Standardkvantitet)

förstå variansanalys hjälper ledningen att identifiera luckor eller planeringsfel i affärsverksamheten. Och föreslå eller utlöser de områden som behöver särskild uppmärksamhet och ständig övervakning.

slutsats

Direkt Materialbudget tillsammans med schemat för förväntad kontantutbetalning, direkt arbetsbudget och omkostnader budget, blir en viktig del av huvudbudgeten. Direkt Materialbudget är användbart för olika avdelningar som produktionsavdelningen, Lageravdelningen, inköpsavdelningen etc. Att förbereda denna budget med full noggrannhet är mycket viktigt, även ett mindre fel kan störa lager, produktionsmål och kassaflöden. Som Budgetering fungerar på uppskattning, det finns alltid utrymme för fel när det gäller den direkta Materialbudgeten också. Men allt sagt och gjort budgeteringen är viktig och viktig uppgift. Men det bör inte behandlas som en gång övning, snarare konstant övervakning och uppdatering kommer att ge resultaten. Snarare gör variansanalys som en rutin i slutet av räkenskapsperioden eller budgetperioden.